2022年年报:

公司主要产品包括三元前驱体、四氧化三钴,分别用于生产三元正极材料,钴酸锂正极材料。三元正极材料、钴酸锂正极材料进一步加工制造成锂电池,最终应用于新能源汽车、储能及消费电子等领域。公司凭借优异的技术研发实力、严苛的品质管控要求、快速的产业化能力,核心产品均成功跻身全球领先新能源汽车厂商及锂电池厂商,与特斯拉、LG化学、厦门钨业、当升科技、贝特瑞、L&F、振华新材、三星SDI等国内外一流客户建立稳定的合作关系

在产品研发层面,公司无钴单晶产品、多款8系产品、9系产品、磷系产品及钠系产品均取得核心突破,磷系产品前驱体中试车间及首条产线建成投产;钠系三元体系、四元体系产品均进入吨级量产认证阶段,并将实现全面覆盖现有下游客户体系。在产品结构层面,公司高端产品结构持续优化,高端产品出货量处于行业领先水平,公司三元前驱体高镍系产品出货量占比超过70%,其中9系产品出货量超5万吨;四氧化三钴高电压产品出货量占比超60%。

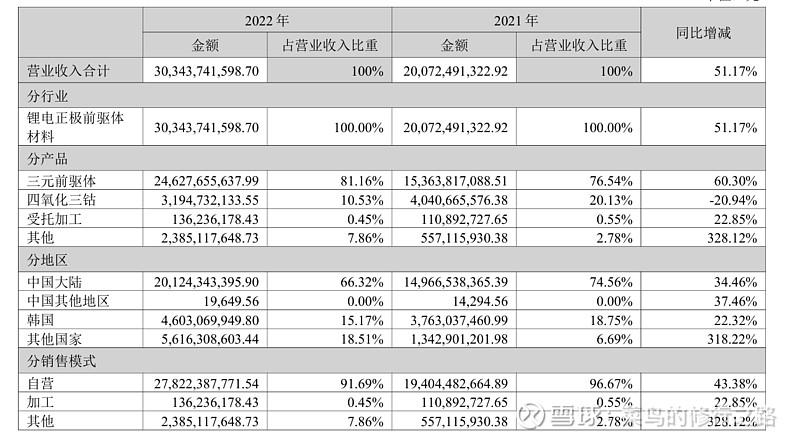

2022年公司三元前驱体市占率提升至27%,持续保持行业第一。

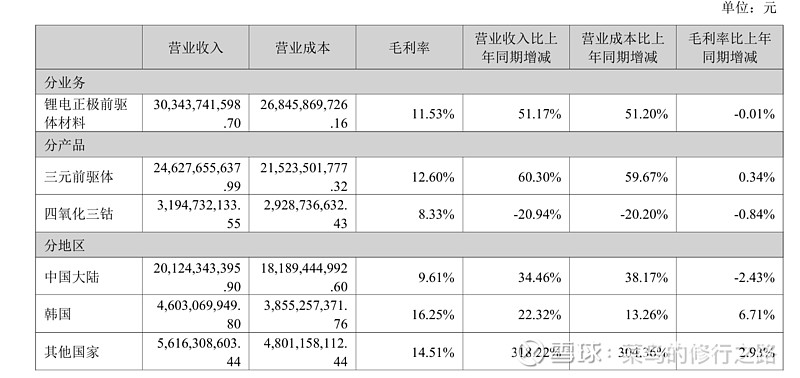

主要利润来之三元前驱体,其次是四氧化三钴,受托加工占比比较小,可以忽略不记

国外销售毛利率要远高于国内的,国外销售战占总销售接近三成

产能:

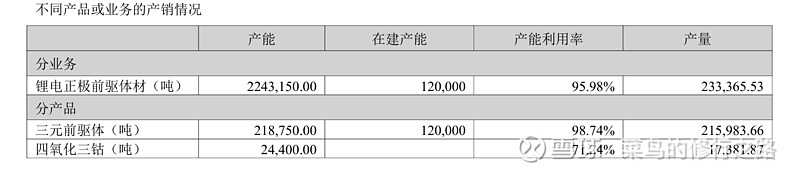

根据公司现有产能、在建及规划产能,报告期末已形成超过30万吨/年的三元前驱体产能及2.5万吨/年四氧化三钴产能,生产能力全球领先,规模效应显著,预计近两年内,公司全球镍系、钴系产能规模将持续提升至50万吨,磷系产能规模将持续提升至20万吨,生产规模优势进一步加强

慢慢打通上游原材

原材料:公司采购的原材料主要为硫酸钴、硫酸镍、硫酸锰、氯化钴、镍豆、镍粉及其他辅料,其中硫酸钴、硫酸镍、硫酸锰和氯化钴主要通过现价模式交易,主要参照上海有色网现货价等确定采购价格。公司的镍豆和镍粉主要通过点价和现价模式交易,并参照伦敦期货交易所等市场期货价为基础确定采购价格。为保证公司主要原材料的及时供应与品质稳定,公司与青山集团、ATL、嘉能可、BHP、厦门象屿、腾远钴业等国内外知名供应商建立长期合作关系,并导入供应商评价管理体系,增强对供应链的管理,形成具有相对稳定、适当竞争、动态调整的合格供应商名录,确保原辅料供应的持续稳定、质量优良及价格合理。

报告期,公司加速前后端冶炼的一体化布局,通过控股新设、股权收购及参股合作等方式加快在镍资源方面的布局,在建及建成资源粗炼端建设产能达12.5万金属吨;此外,为有效打通前后端冶炼,公司在国内铜仁产业基地、宁乡产业基地、钦州产业基地积极推进硫酸镍冶炼产能投建,实现以镍粉/豆、低冰镍、高冰镍、MHP等多种镍原料精炼的多元化

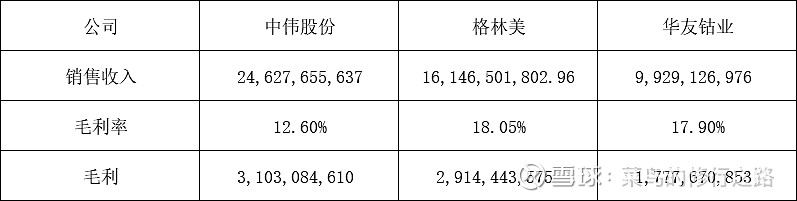

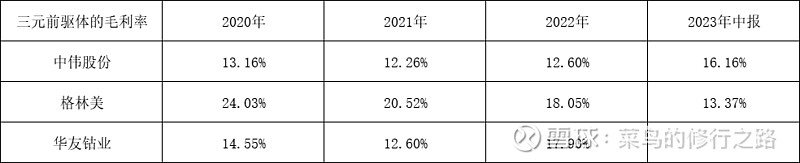

出货量中伟第一位,但是2022年毛利率确明显低于其他两位,看看最近四年的情况:

格林美的毛利率是最好的,虽然中伟股份三元前驱体出货量第一,但是毛利率也远低于格林美,这个跟正极材料荣百科技出货量第一,毛利率确远低于当升科技,但是2023年确迎来的反转,市场低迷的情况下,中伟的毛利率反而,提升了,超过了格林美,期待年报的结果

四氧化三钴毛利率格林美也优于中伟股份,同样在2023年中报中反转了

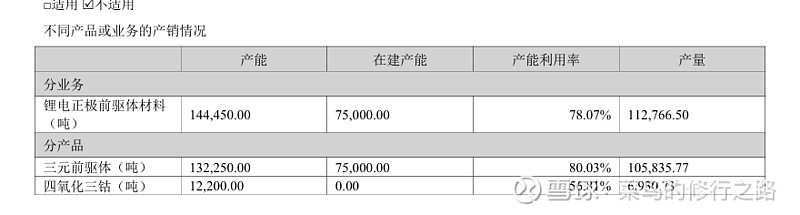

产能:

公司现有材料体系(镍系、钴系、磷系、钠系)产品合计销售量超12万吨。基于公司产能持续释放,精益管理持续增效,叠加产品、客户结构持续优化,产业一体化比例提高,共同推动公司业绩持续增长。2023年上半年,公司实现营业收入为1,726,620.90万元,同比增长21.34%,实现归属于上市公司股东的净利润为76,820.88万元,同比增长16.29%,持续保持增长态势。

报告期,公司镍系、钴系、磷系、钠系等产品合计销售量超12万吨。根据鑫椤资讯数据,2023年上半年,公司三元前驱体市场占有率为27%,持续保持行业第一。同时,叠加公司产品、客户结构持续优化,产业一体化比例提升,单吨盈利能力保持同比提高。