发现一家非常有意思的公司,看看招股说明书和年报:

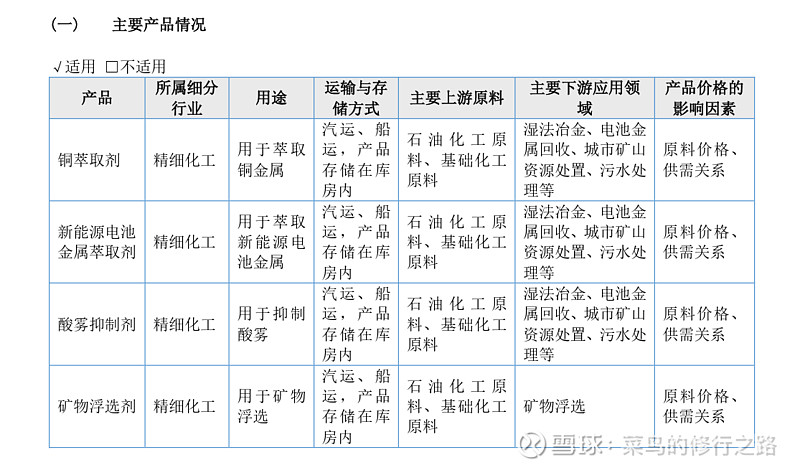

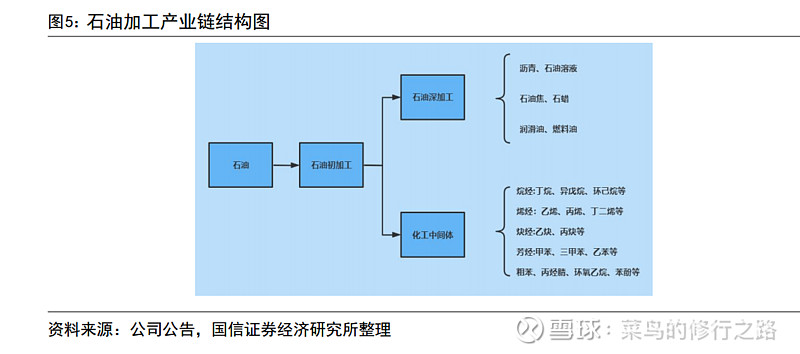

主营产品为铜萃取剂,康普化学、巴斯夫、索尔维“三足鼎立”全球金属萃取剂市场,公司占据超20%份额,产品性能达到国际先进水平。国内炼铜工艺起步晚,工艺落后,当前湿法规模较小,公司市占率55-60%。萃取剂因矿的不同具有定制化特征,在销售的前、中、后期均需康普化学主导行动,终端客户重视产品与技术服务品质,价格敏感度不高

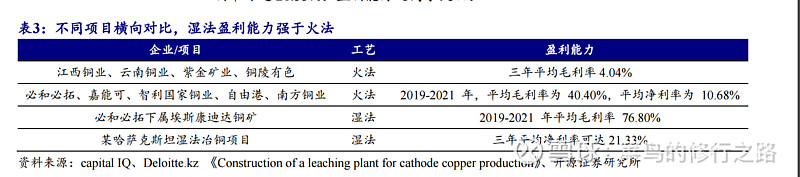

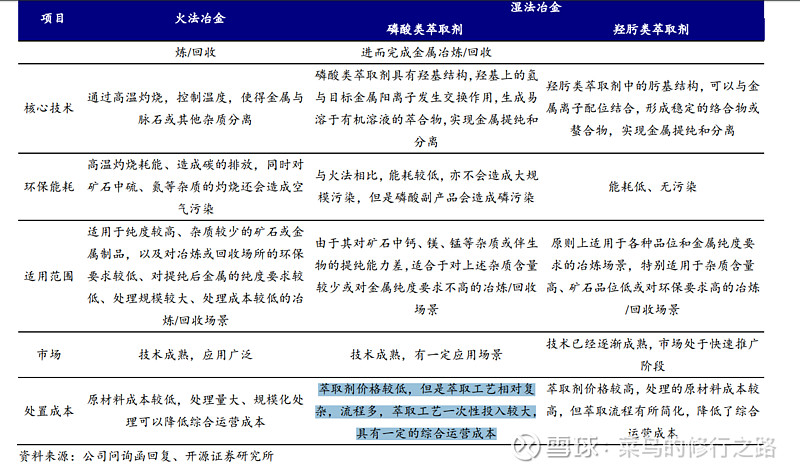

技术路线的绝对优势:康普化学的湿法冶炼及萃取方式成本低、污染小。新增矿产多采用湿法冶炼萃取技术,取代传统火法的技术路线。

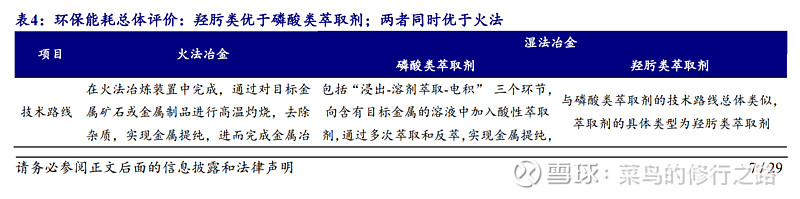

湿法(即萃取)耗能与污染优于火法;其中羟肟类萃取剂(康普化学路线)更优于现有磷酸类萃取剂。对于镍、钴、锂、锰、钒等金属,其主要制备来源包括金属冶炼和金属回收两大类,具体技术路线包括火法和湿法,湿法即为萃取法,又包括磷酸类萃取剂和羟肟类萃取剂。在全球节能环保背景下,火法有逐渐被湿法替代趋势,羟肟类萃取剂环保能耗更优于磷酸类萃取剂。

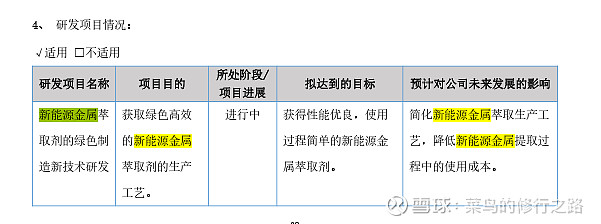

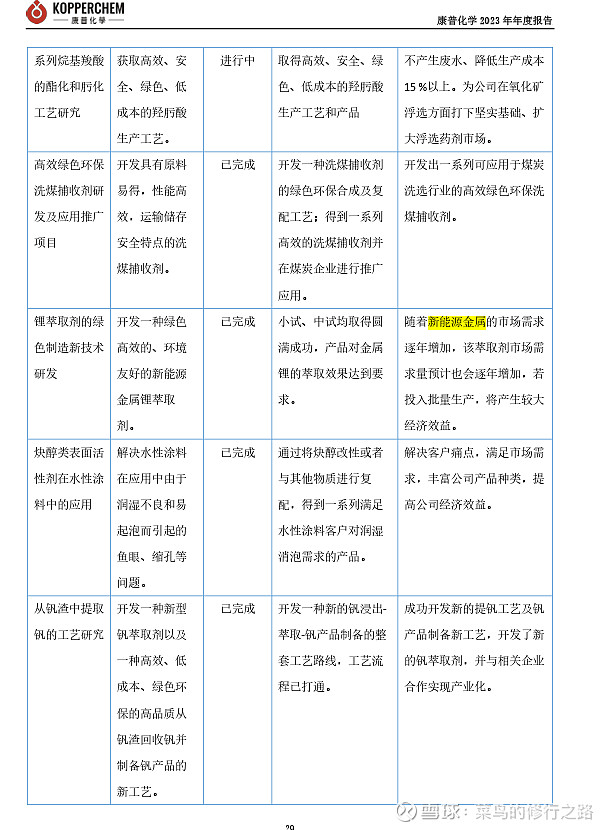

也就说,康普化学是买铲子的,铜的提炼,锂,钴等等金属元素的回收提供化学试剂,而且还属于定制型,所以毛利率比较高,有一定的技术门槛,也不会轻易被替换掉,分析了格林美知道,金属回收利用市场才刚刚起步

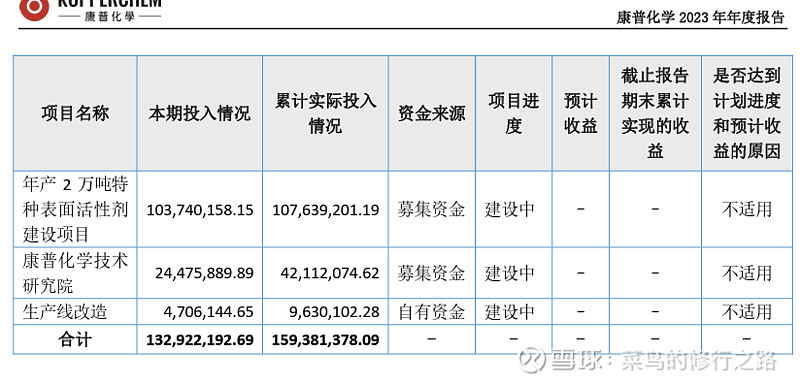

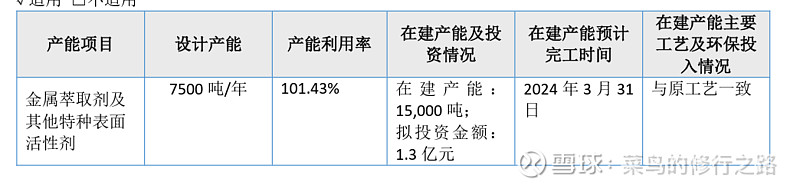

公司2023年产能利用率为101.43%,也就是说产品是供不应求,就看公司的产能情况:

现有铜萃取剂产能7000-7500吨,未来:

这块预计2024年第二季度正式运营,也就说2024年的业绩增长能够得到保障

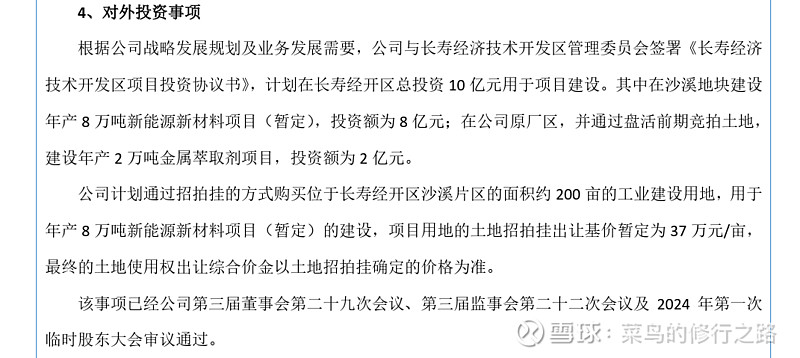

未来计划的产能建设:

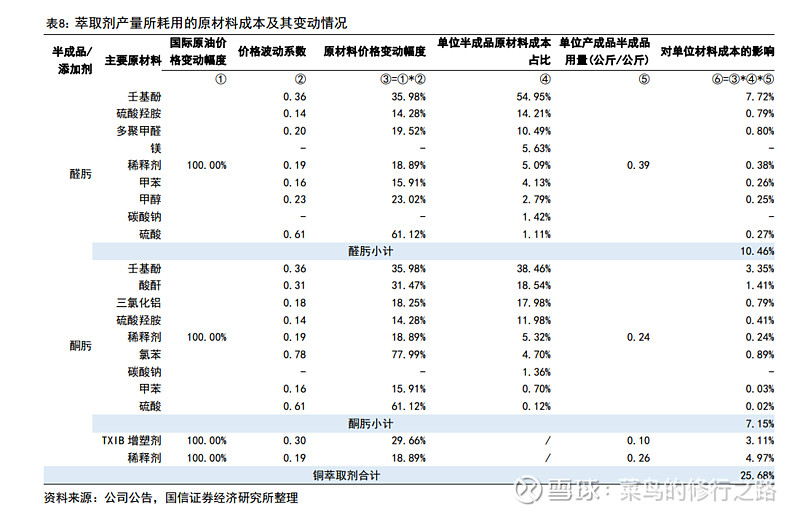

原材料采购对毛利率的影响:

在公司生产产品的过程中,主要用到的原材料包括壬基酚、多聚甲醛、硫酸羟胺等,这些原材料大多是依靠石油化工的产品进行反应得到的,与石油关系紧密。如壬基酚是苯酚与烷基化剂(如壬烯)在特殊条件下进行烷化反应得到的,这都是石油化工的产品。

当油价上涨时,康普化学的产品价格可适度上涨,转移成本压力,能维持较高的毛利率;当油价下跌、原材料价格下降时,康普化学产品价格下调幅度较小,整体较为坚挺,表现出较强的议价能力,能适当提高毛利率

国际原油价格上涨幅度达到100%时,铜萃取剂成本上涨26%。

同时,萃取剂虽然是湿法冶金的核心助剂,但其用量小、萃取效率高,以当前国际铜价约6万元/吨为例(2021年),铜取剂单价仅约60元/公斤,萃取一吨铜所消耗的萃取剂材料成本仅240 元,成本占金属冶炼总成本的比例较低。但在冶炼中,铜取剂起到核心作用,产品质量将直接影响铜金属的冶炼生产效果和整体效率,为保障自身利益,终端用户一般不会故意压低萃取剂采购价格。

综合而言,铜萃取剂的成本会随油价波动,但成本传导能力较强,表现出较强的议价能力,在油价上升的阶段,能维持较高的毛利率,同时在油价下降的阶段能适当提高毛利率。

成本的结论是研报中给出,但可以肯定的是再铜的提炼中,萃取剂成本占比很小,就像地产中的防水一样,但又很重要,那毛利率是不是波动很小,后期跟踪,2024年油价可能维持再高位,看对公司毛利率有多大影响,同时公司的主要利润还是来自铜的萃取剂,至于新能源电池回收中,萃取剂占比能达到多少,公司没有披露,但估计会很小:

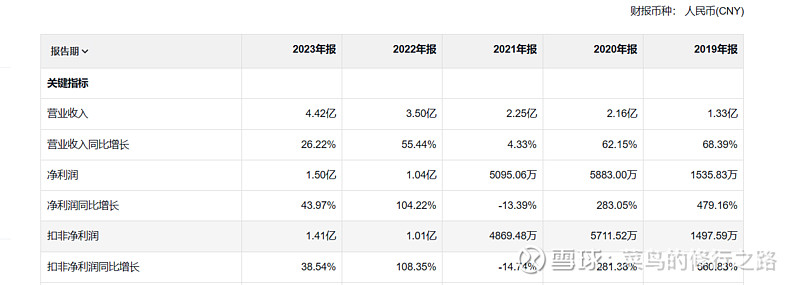

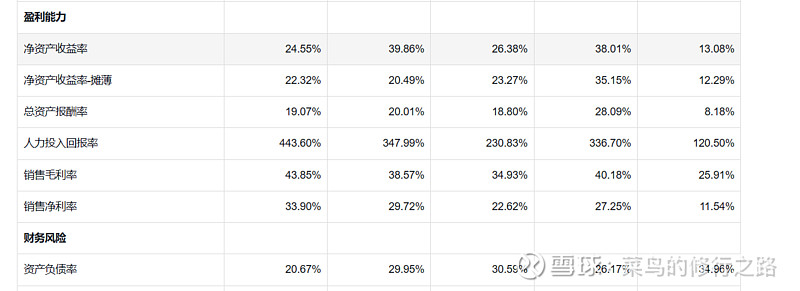

财务指标:

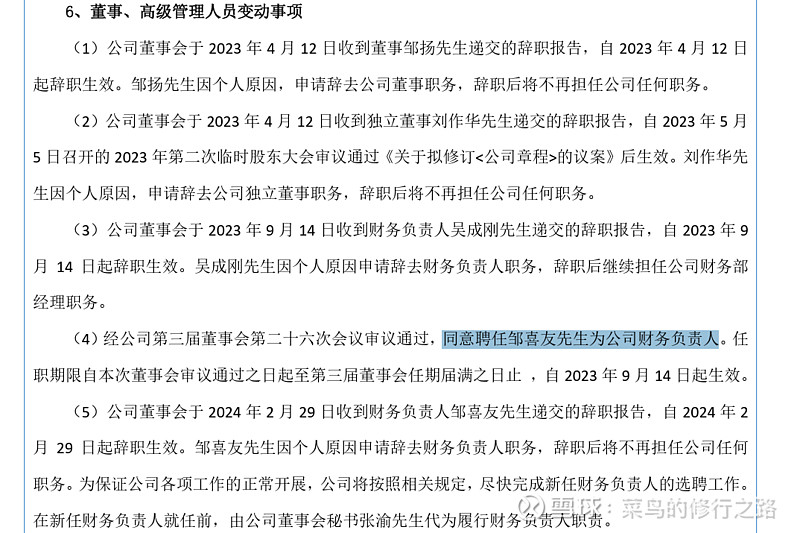

财务数据非常好,净资产收益率25%以上,毛利率40%以上,绝对这个行业的细分龙头,第一眼,看上去就喜欢,虽然整体市场不大,还是起步阶段,所以市值也很小,但将来前景大,只是上市才一年,会不会有财务会在着财务造假情况,并且财务总监辞职,也不什么好的兆头,所以还得持续跟中,并且在北交所一天的交易量不大,但不管怎样是值得深度研究的一个标的: