我把东阿阿胶,片仔癀,同仁堂,云南白药都归为一类产品,中药中特殊消费内,都有着特殊的品牌价值,我们简单的做一下对比:

2018年销售净利润 东阿阿胶>片仔癀>同仁堂>云南白药,同仁堂和云南白药的销售净利润差异不是很大,东阿阿胶和片仔癀销售净利润都达到了20%以上,这也是国家保密秘方生产的品牌溢价

加权净资产收益率时候,同仁堂比较稳定,其他的波动都有点大,云南白药视乎每年都在下降,片仔癀连续三年都有所提升,而东阿阿胶连续三年都在下降

2018年净利润增长,增长来看,除了片仔癀外,其他三个公司增长数据确实不好看,尤其是云南白药,和东阿阿胶,而股价东阿阿胶股价也出现了双杀:

2017年七月到最高点71,到现在的39,跌幅接近一半

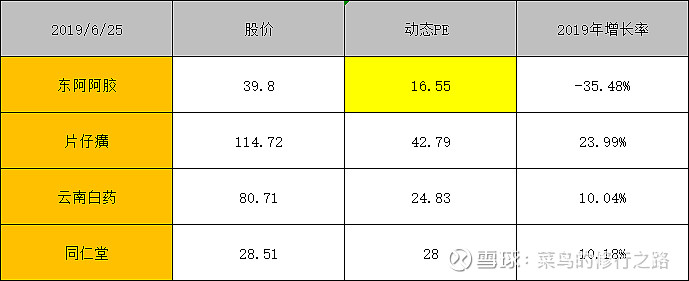

我们来看看他们的今天的市盈率和2019年第一季度增长率的情况:

超过PE20的基本上都不在我考虑的范围内,即使预期有高增长,我怕出现戴维斯双杀,就好比之前的东阿阿胶一样,东阿阿娇视乎跌下了神坛,之前也高达60倍的市盈率:

历史最低滚动市盈率为12.49,而东阿阿娇的滚动市盈率为13.93,从这个角度来说,东阿阿胶可以进入观察的名单了,从常识来说,东阿阿胶的品牌太强大了(从毛利率和净利率就可以看出)迟早会迎来戴维诗双击,但是什么时候不知道,所以还得仔细研究东阿阿胶年报,销售渠道,销售策略

我们没有仔细研究过东阿阿胶,我快速扫了一下东阿阿胶的年报,看了几个关键的数据:

有一定的应收账款,2018年经营现金流只是净利润的一半,销售费用占比不小,跟前五名的白酒比数据还是差了一些,我们再来看看前贵州茅台,五粮液,洋河股份,泸州老窖,古井贡酒:

其中估值最低的是洋河股份,我看看洋河股份市盈率的历史数据:

洋河因为第一季度为旺季,所以动态和滚动市盈率差异有点大:

我在这一直有个疑问,上面四种中药的估值大部分时间都比白酒贵(从市盈率角度来看),但个人认为从财务数据来看,高端白酒比那四种中药要好,理当估值白酒要高(只是个人认为,市场不这么认为),现在东阿阿胶估值下降到了比白酒估值还要低了,也就从性价比来说,是说行业与行业之间的对比,只是看本行业历史估值数据了,是否低于平均值很多呢?还是不看历史数据,只拿行业各个指标对比,得出性价比最高的呢?

申明:本人没有持有东阿阿胶,但是此时开始可以把他作为研究的对象,至于白酒个人认为现在的估值都比较偏高,不是很好的选择标的