我们提高全球800G/1.6T收发器预测反映更乐观的供应链前景由更强的AI推断需求从全球CSP客户AI以太网网络(也见报告:收发器影响从人工智能以太网网络,6月5日),改善短期组件供应,根据我们最新的通道检查,和我们的GS AI服务器TAM修订。

最近的供应链更新的两个关键影响:1)2025年16mn单位的800克需求明显高于之前的8~10mn的指示,2)人工智能以太网/推断的收发器需求是这种上升变化的主要驱动力,表明2026年强劲的需求可持续性。这反映了我们的观点,即人工智能以太网将驱动增量的收发器需求,而不是蚕食现有的基础。

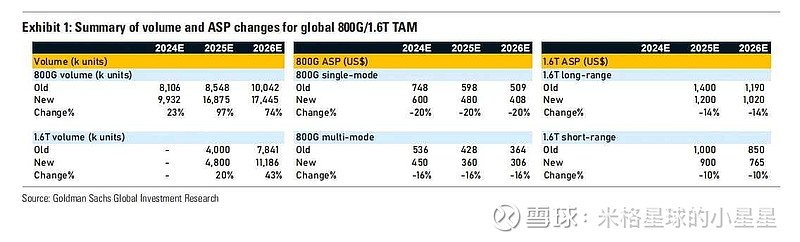

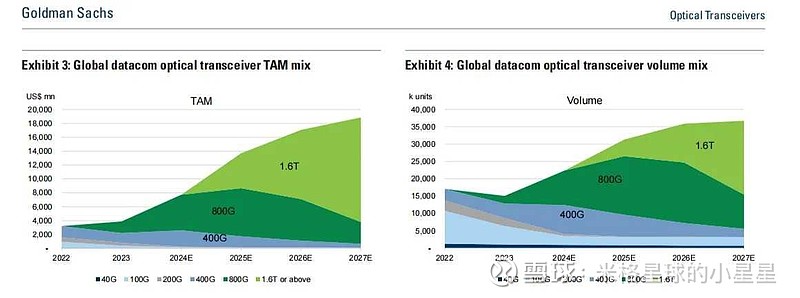

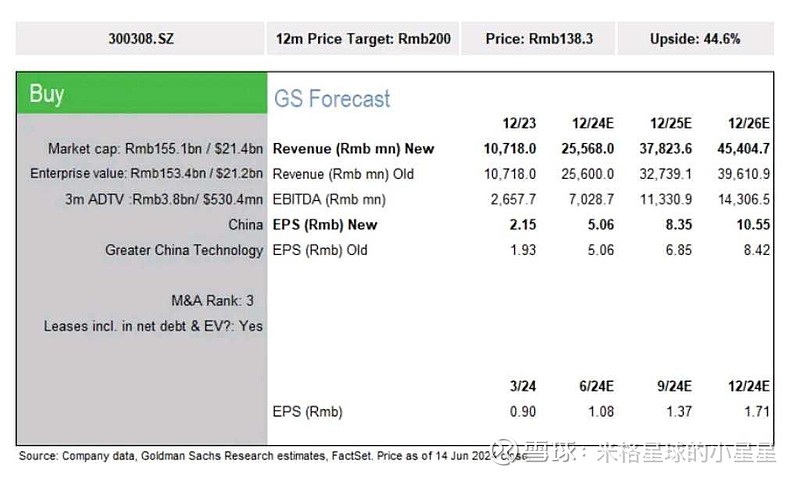

我们修正了我们对全球800G/1.6T收发信机量的估计:我们新的800G产量预测是2024/2025/2026年的9.9mn/16.7mn/17.4mn(与之前的8.1mn/8.5mn/10mn相比)。我们新的16吨预测是2025年/2026年的产量为480万/1120万吨(之前为400万/780万吨)。因此,我们也修正了我们的收益预期和1200万元人民币;股价分别上涨22%/34%,至200元人民币/150元人民币,分别意味着45%/38%的潜在上行。

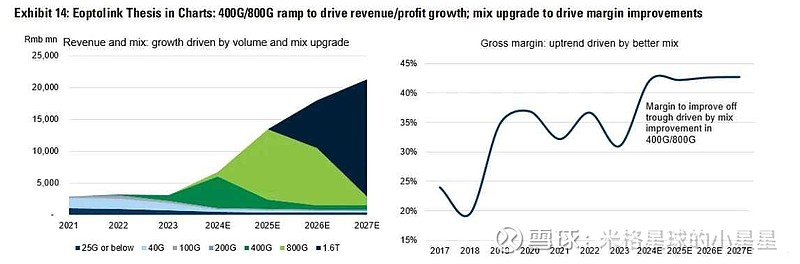

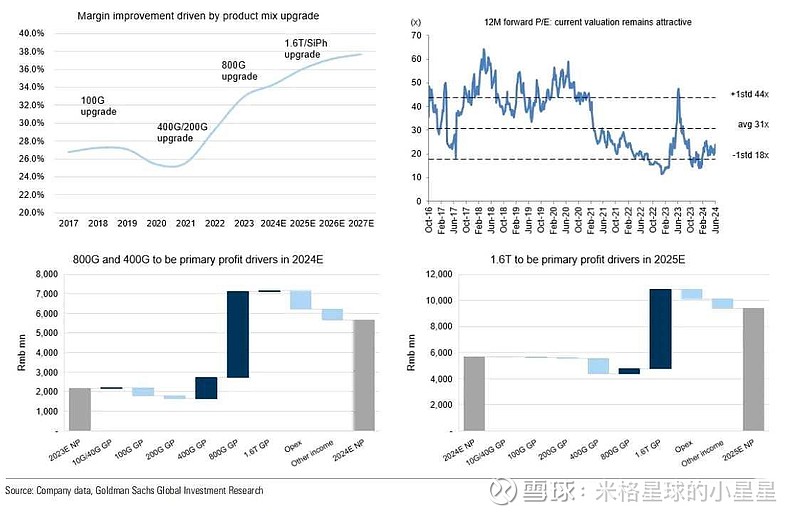

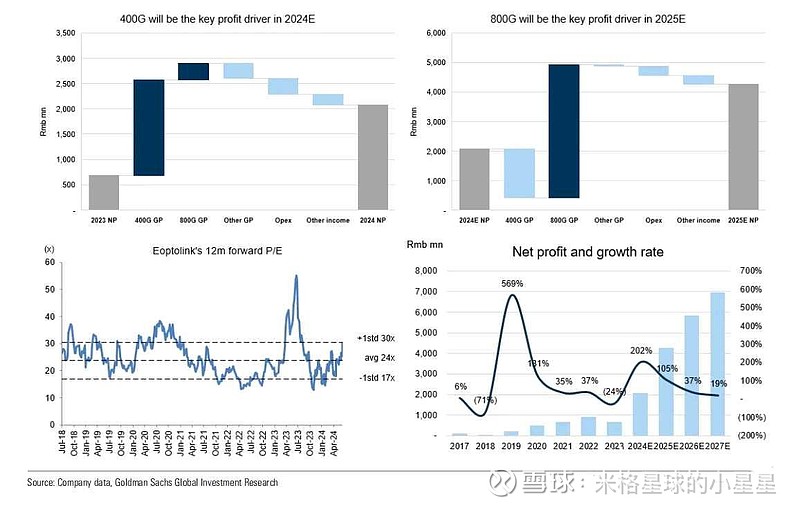

收发器股票的关键痛点是周期性。尽管2025年每股收益增长强劲(65%,102%),但这两只股票的市盈率仅为17倍~18倍2025倍,而其历史市盈率区间为18倍~45倍。这可能是由于主要投资者担心2026年利润可持续增长(2025年的高基数),因为该行业的周期性。我们认为,对供应链需求前景的最新向上修正应该会提高投资者对2026年经济增长的信心:1)人工智能推断的收发器需求是上升变化的主要驱动力;2)需求也可能会持续到2026年(因此支持英诺莱特/Eoptolink2026年经济的增长)

我们在这个问题上仍然很有建设性。我们的信心水平是基于股票有吸引力的风险回报概况:1)尽管每股收益前景强劲,但估值水平仍很低迷,目前的股价在谨慎的情况下定价,每股收益可能在2025年达到峰值,任何可能的发展都会改善投资者对2026年经济增长的信心/能见度将是这些股票的积极催化剂(如新产品升级、人工智能应用商业化等)。;2)我们继续预计2026年每股收益增长26%~37%,股票在周期中期估值将上涨45%/38%(目标市盈率不变在24倍~25倍2025年)。

修订我们的全球800G/1.6T收发器估计,以反映最新的供应链指标

800G体量变化

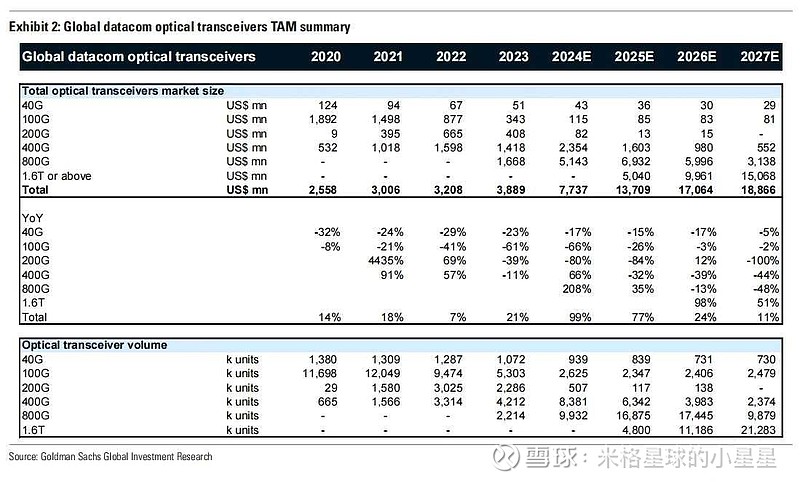

对于800G产量,我们上调了2024/2025/2026年的9.9mn/16.7mn/17.4mn(相对于8.1mn/8.5mn/10mn之前的GSe),以考虑最新的供应链需求前景,这支持了我们对2025年800G1600万G需求量的预测(之前的8~1000万产量)。一些收发器公司指出,这种上升的变化主要来自人工智能推断需求。鉴于此,我们还修正了2026年800G的产量估计,以反映与人工智能推断相关的可能可持续需求强度。

对于2024E,我们修改了我们的估计,因为我们对不断改善的零部件供应状况,如我们最新的渠道检查所建议的,更有信心。此外,2025年E强劲的需求前景可能会鼓励零部件供应商更快地扩大产能。就背景而言,供应链检查表明,2024年800G需求基本保持不变,为900万~1000万单位,而我们的新估计为990万,由于缓解了900万元件紧张,目前接近该区间的上限。

1.6T体量变化

对于1.6T的产量,我们将2025年/2026年的预测修正到480万/1120万(之前为400万/78万)。到2025年,1.6吨需求的供应链指示基本保持在4~500万台不变。我们的上升变化主要反映了我们的GS AI服务器TAM的修订(这里的报告)。对于2026年,我们的容量变化也反映了更强的推断需求,因为客户的推断基础设施可能在2026年根据关键供应商的路线图(例如,英伟达的频谱-x1600以太网交换机)在2026年开始迁移到1.6T。

ASP变化

我们对800G收发器进行按市值定价。在收益改善和规模效益的推动下,成本下降速度更快,定价低于我们之前的估计,但仍保持着高30%的毛利率。总而言之,我们将单模的800G的ASP估计降低了20%,将多模的ASP估计降低了16%。在我们更新的估计中,我们考虑了2025年/2026年20%/15%的同比价格下跌,与10%~30%的典型历史价格下跌范围一致。

由于800G的价格较低,我们还将1.6T的定价预期下调了10%,~下调了14%。1.6吨定价的能见度仍然很低,因为发货尚未开始(每个公司的发货计划将于2025年开始大规模发货增加)。鉴于此,我们使用800G的单位带宽价格(即远程0.75美元/G,短期0.56美元/G)作为参考,推导我们1.6T的asp。我们考虑2025年/2026年同比下跌15%/20%。

TAM变化

根据我们对800G/1.6T体积的估计和ASP的变化,我们的收发机TAM在2025年/2026年增加了26%/28%,至US$13.7/US 170亿美元。我们对40G~400G产品的估计基本没有变化

提高了我们的净利润预期和1200万美元

随着我们对800G/1.6吨需求的修订,我们还更新了对因诺莱特和欧普托林克的估计,以解释更高的800G/1.6T产量。

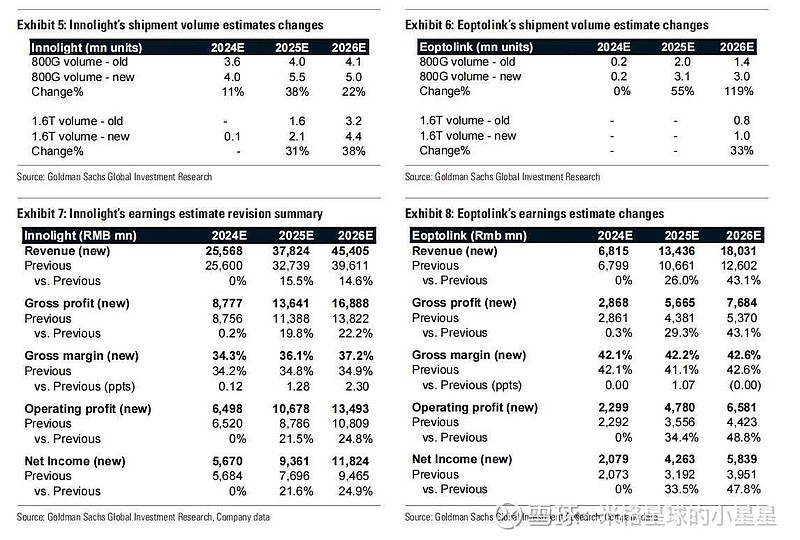

对于中际旭创,我们将2024年E-26E的800克出货量估计上调了11%~38%。对于1.6吨,我们的出货量估计在2025年/2026年上调31%/38%至2.1mn/4.4mn。根据我们的供应链检查,考虑到公司将在24年第4季度开始小批发货,我们现在在2025年考虑了24年第四季度的1.6吨。我们的ASP变化与我们在TAM估计中的定价修订一致(表1)。因此,我们对英诺莱特的收入预期在2025年/2026年被上调了16%/15%。我们对2024年的估计基本没有变化。我们的2025年/2026年净利润预期上调22%/25%至Rmb9.4bn/Rmb11.8bn(表7)。、

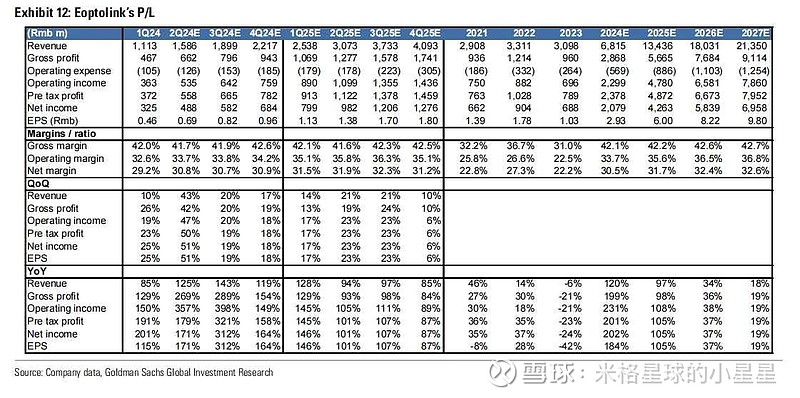

对于新易盛,我们将2025E/2026年的800G出货量估计上调55%/119%至3.1mn/3.0mn辆,2026年的1.6吨出货量估计上调33%至100万辆,以应对更高的市场需求。在我们的基本案例中,考虑到其主要客户在2025年没有显示出1.6T采用的迹象,我们没有考虑2025年的1.6T出货量(见报告:Eoptolink:评估2025年每股收益1.6T的潜在上行,5月28日)。因此,我们的收入预期在2025年/2026年上调了26%/43%,2025年的净利润预期在2025年/2026年的Rmb4.3bn/Rmb5.8bn上调了34%/48%(表8)。

TP变化:Innolight TP提高到Rmb200(从Rmb164.3),Eoptolink TP提高到Rmb150(从Rmb112)

根据我们的估计变化,我们的中际旭创的12个月TP被修订为200元(从164.3元),仍然基于不变的24x 2025E市盈率;我们的12个月TP被修订为150元(从112元),仍然基于不变的25x 2025E市盈率。我们的目标市盈率仍是基于其历史交易区间的中期市盈率,因为我们预计中际旭创/新易盛在2026年将继续实现可观的利润增长(因诺莱为26%,同比为37%)。

催化剂:我们预计近期催化剂是1) 2Q24结果;2) 3Q24:具体来说,根据我们的检查,1.6T资格可能会完成;这可能是新易盛是否会获得1.6T订单分配的关键检查;3) 4Q24:中际旭创的1.6T发货可能在24年第四季度开始,初始订单强度可能是2025年1.6T需求的关键指标;4)人工智能应用商业化状态,这是人工智能基础设施支出可持续性的关键指标,可能有利于光学收发器供应商。

我们认为,目前的估值仍然具有吸引力。目前的股价意味着2025年欧元的市盈率为17倍,欧元的市盈率为18倍,大致符合它们各自的历史平均值减去一个标准差

投资逻辑、估值和风险

中际旭创是中国数据市场最大的光收发器供应商。中际旭创与当地同行(如Eoptolink、HG科技)的关键区别在于,中际旭创是最早增加800G/1.6T光收发器出货量的供应商之一(23年2季度开始批量出货800G,而其他同行可能在2024年底)。这一早期移动优势表明,英诺莱特对与人工智能相关的800克/1.6吨需求的风险敞口最大。此外,中际旭创的股价处于历史区间的低端,低于2024年20年/2025年的市盈率,我们认为这具有吸引力。我们是买入评级。

我们的12个月TP为200元人民币,是基于24x2025的市盈率。

主要下行风险:1)800G需求低于预期,2)低于预期的1.6T的增长率,3)利润率不稳定,4)地缘政治风险。

新易盛是中国一家重要的光收发器制造商,目前产品覆盖800G。我们对新易盛持建设性态度,因为我们相信,在主要客户的2024年/2025年部署400G光收发器,它将享受400G/800G的销量提升。因此,我们预计400G将成为2024年的主要驱动力,推动新易盛的收益从2023年的低谷复苏,而800G将成为2025年的主要收益驱动力。由于强劲的增长前景,该股目前的2025年市盈率与该公司的历史平均市盈率减去1个标准差大致一致,尽管其强劲的增长前景和前景(1.6吨),我们认为这很有吸引力。我们预计,关键的催化剂将是该公司的400克/800克的斜坡。

我们的12个月TP为150元人民币,是基于25x2025的市盈率

$中际旭创(SZ300308)$ $新易盛(SZ300502)$ $天孚通信(SZ300394)$