今天是新年上班第一天,小旭一到办公室就赶紧问了玥宝一个问题:$兴业银行(SH601166)$ 为何在2023年最后一个交易日收盘涨停?

小旭自己也利用元旦假期在网上查了很多信息,包括官方给出的调查回复,但心中的结还是没能解开,就想问问见多识广的玥宝。

哪知道玥宝第一句是:不好说呀,这个问题太敏感。

意思就是玥宝不想回答这个问题,但越是这样,越激起了小旭的好奇。

在小旭三番五次的请求,并且答应中午请玥宝吃饭的前提下,玥宝同意做一些分析。

玥宝说:我先分析下兴业银行股价涨停的直接影响,然后结合这个特殊的时点,你自己也可以得出一些结论来。

(玥宝总是受人以渔啊)

首先,股票涨停,那所有的股东的财富都会增加大约10%,这是显而易见的。

对于个人来说,无非就是股票账户的总市值增加了10%(假设只持有兴业银行),这样就不至于2023年的投资成绩单特别的惨。

但个人股东相对于法人股东而言,这点财富变化实在是太小了。因此,后面咱们重点说说对兴业银行法人股东,尤其是大股东的影响,而这个影响的分析,就得结合会计里面的金融资产核算展开了。

咱们先来补一补金融资产的知识。

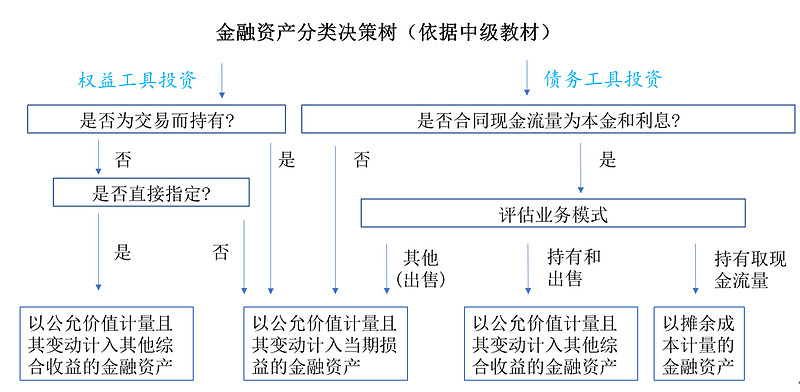

金融资产是金融工具的一个方面,可以分为股权(权益)工具投资和债务工具投资。这两类金融资产又可以进一步地细分。借用勤勤会计讲义里地一张图:

大股东持有兴业银行的股票,在它的报表里面可以按照金融资产——股权(权益)工具投资来核算,也就是上图的左边一个分支。

如果持有的股票是为交易而持有(低买高卖赚差价)或者没有特殊指定(暂且不表),那就具体分类为以公允价值计量且其变动计入当期损益的金融资产(俗称第三类),科目名称为“交易性金融资产”。

也就是说,兴业银行的法人股东可以把它们所持有的股票按照第三类金融资产分类。

这类金融资产最大的特征是在会计期末以公允价值计量,而不是以取得当时的历史成本来计量。

也就是说,每到了会计期末,交易性金融资产就得按最新的公允价值来做调整:一边的交易性金融资产的账面价值做了增减调整,另一边就得确认“公允价值变动损益”。

例如到了期末,所持有的股票的公允价值上涨了1个亿,交易性金融资产增加1个亿,同时公允价值变动损益增加1个亿,这样最终会带来税前利润增加1个亿。

兴业银行2023年12月28日的市值约3062亿元,12月29日的市值约3368亿元,增加306亿元。

一般会计报告按季度披露,相比2023年三季度末的市值3384亿元,如果没有这一个集合竞价涨停,市值会缩水约320亿。按某股东持股10%,就会使得“公允价值变动损益”成为损失32亿,减少税前利润32亿;如果集合竞价能涨停,市值缩水不到20亿,该股东税前利润损失也就2亿。

因此,这样一个涨停,对谁的利益最大也就不言而喻了。

结合舞弊审计的常识,会计期末是舞弊的高发期,正如咱们临考前突击一样。

舞弊的原因来自于动机压力、机会和态度。在2023年如此的经济环境,相信有关方面是有各种压力和压力的。啊,好了,咱就说到这里吧。

小旭听完玥宝儿的分析,若有所思地点了点头。突然她的眼神一亮,紧锁眉头,盯着玥宝儿又问:

我从勤勤老师那里学到的,公司持有股票,还可以作为长期股权投资核算,那又怎么去分析对股东利润的影响呢?

玥宝笑了笑,回答道:如果法人股东能对被投资方有重大影响、或者与其他投资方合营、或者能够控制被投资方,股票就不能核算为金融资产,而是“长期股权投资”。

长期股权投资无论是权益法还是成本法,都不会按照股票本本身的公允价值去核算了。

简单来说,权益法核算的长期股权投资要跟着被投资方的净资产走,而成本法下仅反映初始投资的历史成本。

这样来看,如果某股东以“长期股权投资”核算持有兴业银行的股票,这个涨停确实没多大的影响。

你有空可以去翻翻兴业银行的前10大股东,然后自己判断一下。

小旭眉头松开了,开心地笑了:奥,原来是这样啊,玥宝你分析的这些确实对我后续的判断有用。

股票涨停,要么确实有什么突发超级利好,要么就是有什么神秘力量为了追求某种利益。

应该不会有什么突发超级利好,你看,兴业银行新年一开盘,就跌了8%多呢。

玥宝儿这时也会意的笑了笑,埋头工作起来。

全文毕,感谢您的阅读。