2012年光线传媒年报分析笔记:变身公主开场白

在光线传媒还是个灰姑娘时,我分析了半天,觉得她应该是个公主。后来,我很高兴能在光线传媒还是一个灰姑娘时,我就牵起了她的手,但我认为这里边有运气因素。至于光线到底啥时或能不能成为女王,我的把握就比之前要降低了。

目前共去光线调研5次,每一次去调研前,都尽可能多的学习关于这个行业和公司的各种各样的知识,每次提问交流时间有限,我不想浪费光线传媒工作人员的时间,也不想浪费我的时间,所以尽量做足了功课再去调研,力求自己每一次去之前和去以后都对公司和行业的理解更深一些。我尽可能的和我能找到所有光线传媒的员工去交流,从董事会成员到各部门管理人员到新入职的员工(光线的实*生我也没放过),最近又去给光线的两个节目当了观众。好了,不废话了,下边是公司的情况。

2012年,公司收入10.34亿,净利润3.1亿,分别同比增长48.1%和76.4%。其中栏目制作与广告,演艺活动,影视剧分别取得收入3.38亿,0.49亿,6.44亿,分别同比增长-1.9%,-32.2%,131%。公司收入大幅增长,净利润增长远超收入,主要是受益于电影《泰囧》取得了12.6亿票房(其中12年结算约10亿)。

我给光线传媒的投资比例上限是仓位5-10%(去年是买了5%),并且只能在估值很低的情况下买入。去年买入时,光线的PB还在2.5左右。当时买入的主要原因是我那时很有把握光线的电视剧业务和电视节目业务量在13年会翻倍,这样在PB2.5左右时,这家公司的财务报表绝不会差(去年我自己写的年报,也提这事了),而对于《泰囧》的考虑权重其实很小。而光线去年3个投资案中,我花了很多时间重点研究了天神互动的投资案,这让我对光线的投资业务偏好和风格有了些认识。采取合理的重估,这家公司的PB其实有可能还能降低。如果去年《泰囧》没有热映的话,我在光线的仓位比例可能会扩大。

从分析角度看,光线传媒的分析难点就在于,这即是一家成长型公司,又是一家带有周期性的公司。光线传媒组合了周期性行业难点和成长性行业的难点于一身。而分析这样的公司,你自己也需要稍微做些不断的更新和进步,去学习这家公司和行业的新业务和新变化。对比传统行业的分析,这是一个很大的区别。

我认为投资光线传媒主要需要考虑的因素有:

(1) 电影业务的周期性

(2) 结合中国电影市场,光线电影业务的产品线长期的创造利润的能力

(3) 中国电影对抗好莱坞电影的能力及政策优势(在美国电影面前,欧洲电影已基本沦陷。欧洲电影市场里,欧洲本土电影市占率约30-40%。如果中国电影审查制度改善,将增强中国电影的内容提供能力)

(4) 电视市场与互联网视频市场之间的发展关系

(5) 在未来的节目制作领域,光线市占率的变动情况

(6) 评估光线传媒的管理层及经营文化

(7) 光线传媒的投资能力

(8) 光线传媒在同业中,规模经济的优势

(9) 在行业不断变化和洗牌时(特别是互联网视频),光线是否可以从中受益

电影和电视剧业务:《泰囧》使电影业务不再平静

光线6.44亿的影视剧收入主要由电影收入,电视收入,电影发行收入三部分组成。由于会计准则追溯的一些原因,报表没有按上述三部分进行拆分。

光线传媒的电影业务在12月12日以前,本来是平平淡淡的,但自从12月12日光线占了大权益比重的徐铮的《泰囧》上映后,世界就不平静了。。。治愈系喜剧片《泰囧》拿下了当时中国电影的最高票房12.6亿。光线的董事长王长田半年之前非常看好这部电影,他也对这个结果非常高兴,虽说他有几次是边吃方便面边数的《泰囧》票房。由于《泰囧》这种黑马级电影在较长的统计年份里,发生概率确实很低,所以也建议投资光线传媒的朋友也边吃方便面边考虑下是否需要把《泰囧》的一部分收入视为非经常损益。

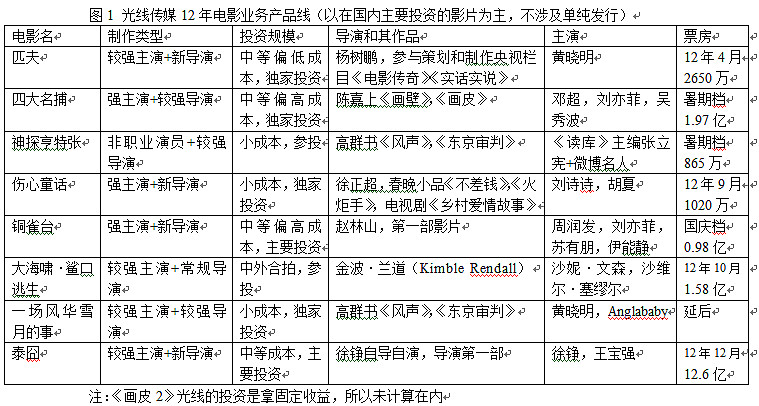

关于电影业务的具体细节,我们先来看一下光线2012年的主要电影的产品线

查看原图

查看原图12年光线的电影票房有16亿左右(《泰囧》约10亿左右)。以目前了解的情况来看,光线12年电影业务里,《泰囧》大赚,四大名捕是盈利的(盈利程度不好确定),《神探亨特张》和《伤心童话》这两部约在盈亏平衡线附近。《匹夫》和《铜雀台》是赔钱的。《大海啸》盈利概率很大。公司12年电影产品线盈利主要原因是源于《泰囧》。如果没有《泰囧》,大家对待光线态度可能会类似于现在的博纳影业。

由于行业较新,公司及同业在这段时间和证监会沟通中,进一步明确了一些影视产品的披露义务的范围。电影电视剧的具体合作细节不属于披露范围,信息性质类似于可选披露。也就说对于绝大多数投资者而言,评价一个电影,或一个电影产品线的经济效益,需要考验投资者自己对行业和电影产品的理解能力。电影公司财务结构和房地产财务结构类似,地产公司你可以知道一个项目的主要细节,在电影项目里,你知道就要少多了,这需要投资者在这个领域具有更扎实的能力圈。电视剧和电视节目也存在同样的情况。

电影业务的成本大体是固定的,而中国目前以票房为主的收入波动很大且难以预测。所以在成本固定,而收入大幅变动的情况下,毛利也会随之大幅变动,这是不折不扣的周期性行业(博纳影业是民营电影三强中体现周期性的公司,华谊提出的电影业务大小年也是这个意思)。从分析和业务评估角度来看,拉长时间轴对提高周期性行业的分析精度很有帮助,按3-5年产品线去观察电影业务,是上佳选择。

光线在去年的电影业务也做了些创新。有两个电影运用好莱坞常见的项目股权分成替代薪酬的制片方式。分别是黄晓明的《匹夫》和刘烨,黄渤,张涵予的《厨子戏子痞子》。这种方式在好莱坞得到广泛应用在于可以提高对演员的激励作用,以及平抑一些制片方的风险。目前,中国这种模式仍处于小范围的实验阶段。

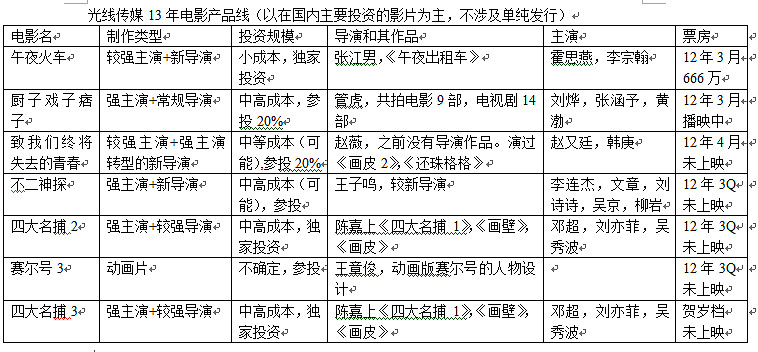

2013年,公司主要上映重点影片有五部分别如下。其中泰囧有约3亿左右票房会在13年结算。

查看原图

查看原图光线电影业务目前拍片风格多侧重于鼓励内地的新导演和较成熟的独立电影项目,这种模式和具体执行类似于美国大电影公司投资独立制片的模式。独立制片就是在六大电影公司常规的商业电影外,投资和参与一些有潜力,但缺乏资金的电影项目(其中相当一部分是新导演电影项目)。这种影片的特点是成本不高,但里边有时会有准备很成熟的大作(《魔戒》就是独立制片,当然失败的独立制片也非常多)。光线会考虑把其中一些优秀的作品继续向系列片去转型。(2013年光线电影产品线拍摄计划表在年报的33页)

需要注意的是,从电影行业的商业历史看,绝大多数制片方式都不能平抑多少电影业务的周期性。而光线传媒的公司的经济特性中表现出的周期性很大一部分来源于公司的电影业务。评估这种周期性对于投资者能否正确认识这光线传媒将非常重要。(我向光线董秘建议了,公司运营时间长了以后,可否借鉴巴菲特的伯克希尔通过展列连续5年总共收入和利润的方式,来表达公司长期运营的稳定程度,并已把相关的巴菲特的年报传给了他们,,希望报告不会出现在垃圾邮箱里。。。)

此外,我一直都认为华谊的电影业务也是非常好的电影业务,尽管光线的电影业务和华谊的电影业务模式上区别不小。

而在电视剧业务方面,公司结算了四部电视剧。其中有杨幂和刘恺威的爱情剧《盛夏晚晴天》。光线直接建立大规模的电视剧业务,几乎不可能,所以光线的很多电视剧业务是投资参与,类似于LP,并找欢瑞这样的公司做GP(这也是公司早年间处理超募资金的方式之一,当时这样做也顺便积累这方面经验),所以公司电视剧业务的收益就与具体投资比例和分成方式有关。公司大部分参投电视剧是分成模式,小部分是固定收益类的保底收入。

光线2012年年报中董事会报告这一章写的非常好。光线13年电视剧产品线表在年报的30-31页,在这里就不再罗列。(2013年光线年报的最大看点是,喜欢在办公室里写书法的王长田董事长会不会用毛笔字去写董事会报告)

电视节目制作业务:规模大幅增长

光线的电视节目制作业务主要由两部分组成,一个是地面频道的电视联播网,一个是给卫视和央视做的电视节目收入(分拿广告分成和拿制作费两种方式)

公司电视节目业务在12年迎来了规模上的大发展,至于利润上能与之规模匹配到什么程度,仍需拭目以待。11年公司给卫视和央视共做节目5档,12年为9档,其中央视合作的5档节目规模到了每档4000-5000万,为了解决制作电视节目的订单的激增,公司大量招聘了电视节目制作员工,并将资讯部和活动部的一些人调拨过来做电视节目业务。(光线在招聘和培养员工时,特意将员工往复合型人才去培养,一专多能,以捕捉和适应行业变化中带来的机会和问题)。这9档电视节目中,公司更多的采用了提广告分成的方式。

光线与央视合作的节目订单合同细节不属于披露范围内。目前无法知道公司这些订单的盈利效益。不过以央视过去对内容投资的风格来看,给央视制作部分的毛利可能未必会高于卫视。(公司13年电视节目的产品线表在年报的31-32页)

互联网视频渠道复苏:洗牌开始

由于互联网的介入,很多行业都产生了变化。有些行业在互联网介入后,厂商和内容方及消费者受益,而渠道亏损,比如电商,互联网视频。但是现在互联网视频行业已经有了些许转好的迹象,广告的时长和时段都在增长。优酷土豆的财务报表在不断改善,优土管理层虽未给出盈利时间表,但盈利可期。

过去互联网影视剧内容的主要买方是6-8家,目前是5家。随着供求关系改善,渠道开始复苏,会对上游影视制作和节目制作行业会进行一定程度重新洗牌。王长田在业绩交流会上也认为未来5年电视行业会产生危机的,并伴随产业集中度提高。随着互联网视频方广告收入上升,对比传统卫视广告收入能力下降,公司给这些互联网视频公司制作节目的机会在不断增加。而对于光线来讲,公司能否受益于这场市场结构的变动,将成为关键。

投资业务:一个容易被忽略的业务

光线未来很有可能会重点发展投资,部分源于管理层这方面的能力和意愿,部分源于如果并购得当,这个行业并购的边际收益也确实可观,外加上市公司赋予的低融资成本。而投资业务也是光线进入渠道业务一个重点路径。

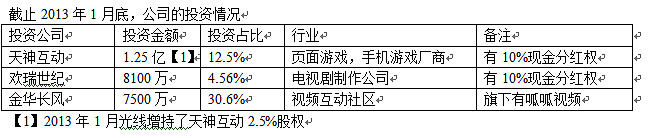

光线在12年共参投了3家公司,情况大致如下

查看原图

查看原图光线每一家参投的公司,都在配合自己的业务拓张。投资页游公司天神互动后,公司和天神互动可以进行一定程度的相互授权,以提高版权和形象权使用效率,而天神互动近期又得到了联想和光线共计7.5%股权的增持。投资欢瑞世纪后,公司可以通过欢瑞世纪来发展电视剧业务。而投资拥有呱呱视频社区的金华长风后,呱呱可以承担一些选秀的节目海选工作,呱呱本身也不断在向移动端扩张。

光线去年投资业务共计使用资金2.56亿,这笔资金完全可以独资拍3部《四大名捕》或8部《泰囧》。投资业务已经占了光线相当一部分的资产比重。

我自己对投资光线传媒股票的一些看法和思考

我继续重复去年对光线传媒分析中的一句话。排除投资不说,光线是一家我非常敬佩也非常喜欢的公司,但我并不认为你非常喜欢一家公司,你就应该买这家公司的股票,投资不是鉴赏和评分,需要考虑估值。我今年依然是这个观点。

很多投资者认为在对一家上市公司评估中,管理层无法算是一个公司的优势。但早期的伯克希尔的最大优势就是管理层,中期逐步过渡为管理层+融资结构+规模优势+管理文化。个人认为,光线传媒的管理层很有可能是被市场低估的管理层,但这种优势有时确实很难精确描述和评估,投资光线传媒的投资者多少需要对这种优势进行考量。

去年我去了光线在北大和北影的两场招聘会,就发现这光线的员工中有相当一部分是这公司的死忠转化过来的,死忠们的自我激励有时都威力惊人,KPI考核神马的都浮云了。在和消费者有较好的近距离沟通的公司中,这种死忠转化为员工的情况就比较多(雪球飘过。。。)。由于公司有死忠加入,在同样成本下,很容易使运营效率获得加成。20世纪90年代的电子游戏行业,有些游戏公司大量聘用了死忠玩家去担当游戏设计师,结果很多经典游戏孕育而生,其中一个典型例子就是开发出《星际争霸》和《魔兽》的暴雪。

光线传媒的这种气质会吸引业内与之相投的合作者与他们合作。原来参加一家公司并购活动的路演时,这家公司董事长把商务合作比喻为相亲。我认为光线传媒的相亲策略类似于积极寻找自己最喜欢又同时最喜欢自己的女孩。(不是寻找最漂亮的女孩,然后想尽办法死追)。如果我不能从事资管行业,光线传媒将是我最想去工作的几个公司之一。

如果大家想了解更多关于光线传媒的具体业务细节,我推荐一下可以读读中信证券文浩的报告。他的报告在我看过的分析光线的卖方报告里,这方面的内容是最详实的。

我在去年写光线传媒分析笔记时,曾说过,有时候你很喜欢一家公司,但这家公司可能却不是你最合适的投资标的。如果把投资和证券分析作为职业,尽管你情感上非常喜欢一家公司,但你理性上却需要很客观的分析这家公司。很多投资大师都遇到了这样的职业准则与生活之间产生的矛盾和冲突,巴菲特,林奇,罗杰斯都未能幸免。我非常喜欢也很欣赏巴菲特在老年以后,对这些问题的反思和思考,我还是遵守我很早就想明白的那句话“理性的看待这个世界,温柔的对待这个世界“。