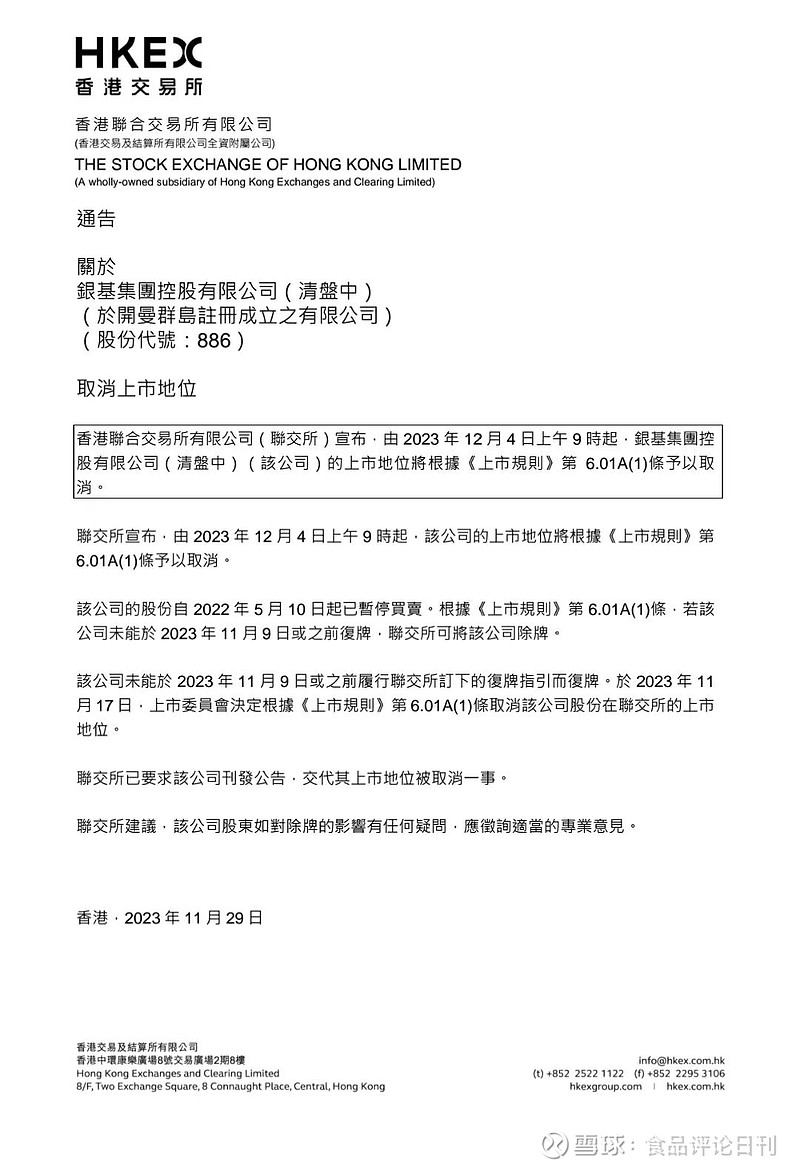

一年多的时间过去,银基集团终究还是没能力挽狂澜。12月4日,银基集团根据香港交易所《上市规则》第6.01A(1)条被正式取消上市地位。这也意味着,曾号称中国“酒类流通第一股”的银基集团走下了历史舞台。

01

银基的风光时刻

资料显示,银基集团乃中国及国际领先高档酒类营运商,凭藉其十多年的努力,在国内及海外建立了完善的经销网络及优质的渠道管理(包括超级市场、酒店及饭馆、名烟名酒专卖店、团体采购和娱乐场所五大渠道),并成功经销多个高质素的酒类产品。

1997年,银基集团成立,并成功取得五粮液酒东南亚市场经销权,远销新加坡、马来西亚、泰国、菲律宾等地。2000年,银基集团再次获得五粮液酒东南亚市场10年总经销权,并一跃成为最大的运营商,此后更是凭借耀眼的业绩将将总经销权延长至2020年。

乘上了“白酒大王”的东风,银基集团于2009年4月在香港主板上市,成为“香港上市的首个且唯一酒类渠道流通股”,一时风头无两。

有媒体报道称,当时银基集团95%的业绩来自于经销五粮液。而后,银基集团更是将小经销商合作的标准直接提到了500万的水平,当时年合作额百万的小经销商几乎都无法摸到银基的合作门槛。资本与市场的追捧,也令银基集团创始人梁国兴一夜实现财富自由,其身价飙升至32亿。

02

终是无力回天

但令人大跌眼镜的是,银基集团上市的荣光只维持了三年而已,到2013年,企业的经营业绩就急转直下。

财报显示,2012年,银基集团还有营收29.74亿港元、归母净利润6.98亿港元,而2013年营收仅仅只有3.90亿港元,归母净利润巨亏11.33亿港元。

针对当时亏损的主要原因,有业内人士指出,一方面是因为银基集团沉浸在五粮液的成功之中,过分依赖渠道,而忽视终端的发展和完善。另一方面是因为限制“三公消费”,白酒大行业遭遇动荡。

银基集团当时也意识到了这些因素,决定不再过度依赖五粮液,开始牵手茅台、汾酒、国窖1573等其他高端白酒品牌,并着手搭建市场渠道——酒类B2B电商平台。

这些举措也曾短暂挽救了在低谷中的银基集团。据2016年年报显示,全年营收为12.6亿港元,同比增幅200%;净利润为1.3亿港币,同比增幅770.62%。

但是,这样的喜讯也并未维持多久,银基集团在2018年再次迎来亏损,当年净利润亏损1.36亿港币,降幅高达2312.02%。此后几年,也是长期处于亏损的状态。资料显示,2018-2021年,银基集团累计亏损约4.75亿元港币。

在2021年,银基集团还曾爆发债务违约危机。当年11月15日,银基集团发布公告称,因债务问题已向当地法院主动提交强制清盘申请。银基集团表示,公司在变现及重新分配资产以偿还境外债务方面遇到极大困难,无法如期支付计息债券的本金及利息,董事会认为公司进行财务重组以建立可持续债务架构非常必要。当走到这一步时,银基集团的上市地位已经岌岌可危。

银基集团于2022年再度出现在大众视野中时,传出的是股票暂停买卖的消息,但具体原因并未公布。有公告称,按照相关规定,若其未能于2023年11月9日或之前复牌,联交所可将该公司除牌。

2023年11月16日,银基集团确定被取消在联交所的上市地位。但银基集团曾表示不会就此除牌,决定申请复核。

时至今日,还是没能迎来逆转。这位曾经无限风光的中国“酒类流通第一股” ——银基集团,终是黯然离场。

有业内人士指出,银基所面临的困难,是因为酒行业存量挤压态势下,名酒纷纷施行扁平化策略,渠道下沉至核心市场与终端,挤压了大商的生存空间。

对于银基集团没落的启示,有酒类分析师表示,当今酒类市场的大商需要作出改变,在大商发展定制酒之外,还要建立自有品牌。同时也需要完善综合服务体系,提高对于消费市场的掌控,补充上游酒厂企业的短板。