申明:本文仅作个人学习交流;不构成具体投资建议

一、公司概览

路易威登-酩悦轩尼诗集团(以下简称“LVMH集团”)成立于1987年,由路易-威登和酩悦-轩尼诗合并成立形成,经过多年并购、整合,目前是全球最大的奢侈品集团公司,旗下拥有76个品牌组合,涉及时尚与皮具、香水化妆品、珠宝与名表、葡萄酒及烈酒和精品零售五大业务板块。

旗下的知名品牌包括:路易-威登、迪奥、纪梵希、酩悦香槟、轩尼诗、丝芙兰、宝格丽、蒂芙尼等。

2022年,LVMH集团实现营收791.84亿欧元(yoy+23%),实现归母净利润140.84亿欧元(yoy+17%)。2023年上半年,集团实现营收422.4亿欧元(yoy+15%),归母净利润84.81亿欧元(yoy+29%)。

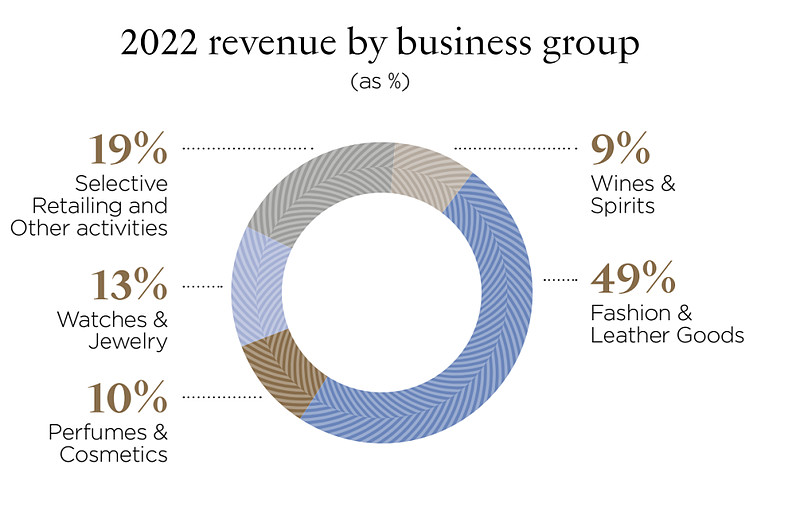

尽管公司业务较为多元化,但“时尚与皮具”业务占据收入的近50%和经营利润的超过70%,是理解公司价值的核心。

二 商业模式

1 奢侈品的本质

奢侈品并不等于一切卖得贵的商品。高级商品(Premium goods)和奢侈品(Luxury Goods)之间是有明确的区分。

前者相对普通商品,消费者能够明显地从质量、参数上去进行区分(例如奥迪A6就是比A4配置更加高、iPhone的Pro系列就是比数字系列参数更好),消费者所付出的溢价是为“更高的质量”所付出的溢价。

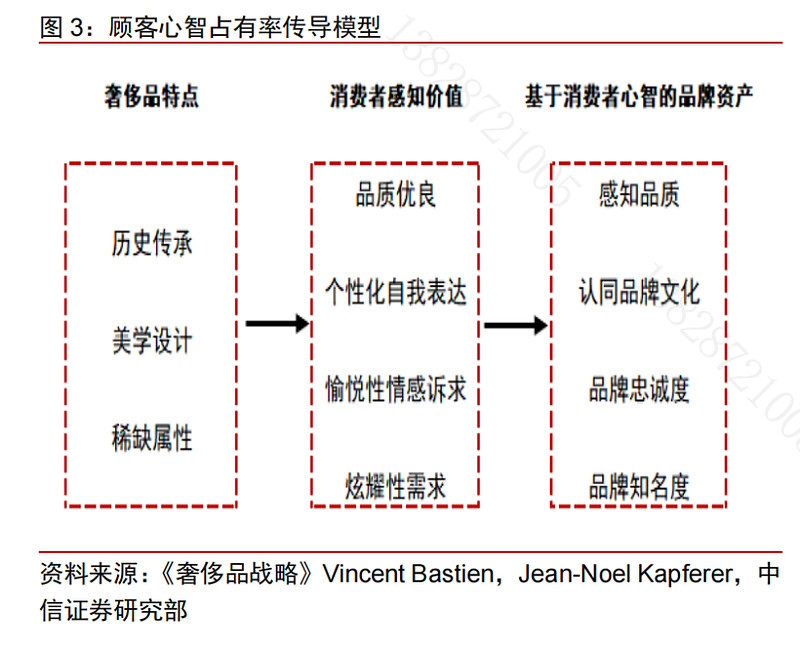

而“最好的质量”仅仅是奢侈品的必要条件,并不构成充分条件。伯纳德-阿尔诺(Bernald Arnault)曾经将LVMH集团的战略核心归纳为“创造渴望”。

尽管他更多地会将“渴望”的源泉往创造性以及对品质的极致追求这些方向去诠释;但本质上,渴望的来源自阶级身份区分、上行下效的生活方式模仿。奢侈品消费是一种情绪消费,品牌向消费者贩卖的超越商品本身,更多的是品牌文化与身份认同。

2 奢侈品的经营门槛和品牌战略

理解了奢侈品的本质,我们可以自然地理解奢侈品的经营门槛极高。首先,奢侈品必须有属于自己的文化传承,只有经过足够的时间沉淀的品牌才有可能成为顶级奢侈品。爱马仕、路易-威登的起源均是为皇室提供产品的个人工坊。二次工业革命后社会和文化土壤变化使得这样的机遇不复存在。

而在较为年轻(二战后诞生)的顶奢当中,迪奥、纪梵希都是顺应了特定时期的历史机遇,巧妙地将自身的品牌形象和具有传世影响力的名流巨星进行了绑定,而香奈儿女士本人就是一个这样的时代偶像。

随着大众媒介的变迁(报纸-电视-互联网),大众的吸引力被切割,新时代的名人和意见领袖其实越来越难以达到和承载这样的影响力。与此相对的,当代时尚品牌进阶奢侈品的门槛越来越高。

品牌的“底子”源自历史底蕴和文化传承,但是“上限”则高度依赖现代化的运营管理战略。

(如何成为阿尔诺口中的“Star Brand”?)

奢侈品的运营战略需要在两组悖论中取得微妙的平衡,这样的战略理解起来容易但执行起来很难,需要在定价、分销渠道和库存管理等方面均构建起精细化运营的能力,同时主观上能维持极度的克制——

1)稀缺性与规模的悖论

奢侈品品牌需要通过严格的供给控制和价格策略来维持商品的“不可易得”性,这一属性注定了品牌从量的维度不可能维持很高的增速。从某种程度上需要被动等待消费群体的购买力成长而非主动扩张,如10-20年前的中国内地市场。

涨价不仅是品牌的主动选择,而且是一种必然的要求。品牌籍此以区分客户。

2)永恒性与现代性的悖论

奢侈品品牌的文化传承是品牌护城河的来源,品牌需要坚守设计美学与品牌形象的一致性(“时尚易逝,风格永存”),但同时也要适度迎合时代进行微调。

在这一点上,以皮具见长的品牌较之时装更具有优势。因为包是一种非常好的单品:能出爆款、单价高、供应链和原材料相对单一、品牌复购率高,同时也比时装更容易免疫于时代审美潮流的变化,可以在不改变核心工艺和制作流程的基础上顺应时代审美变迁做出很灵活的调整。

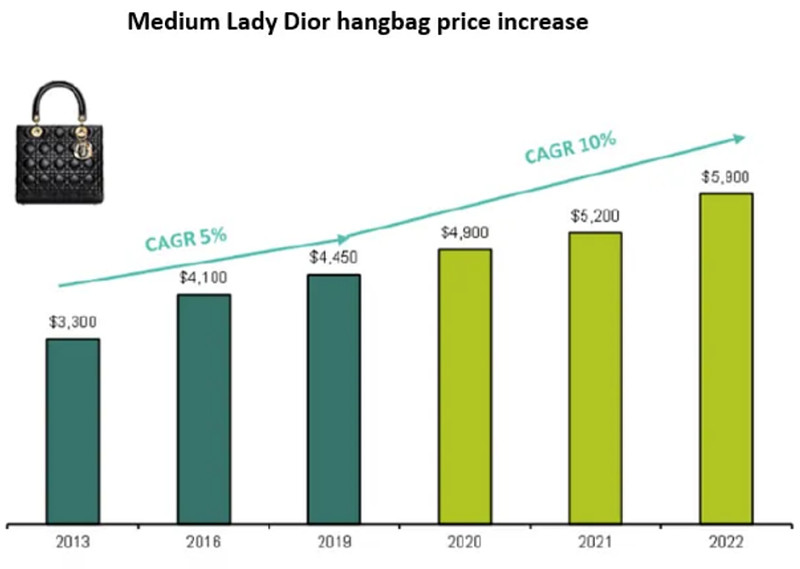

【举个栗子:迪奥的戴妃包】

这是迪奥1994年推出市面的经典包型,被戴安娜王妃带火后持续热卖20年,迄今为止仍是迪奥销量最好的包型。

目前基础款仍在常规售卖,但每年会在保持款型的前提下,通过限定花色、材质赋予消费者新鲜感。

(改材质、加肩带、上铆钉…变了又仿佛没变)

戴妃包过去的涨价节奏非常稳定(2013-2019 CAGR 5%;2020-2022 CAGR 10%):

3 行业空间和竞争格局

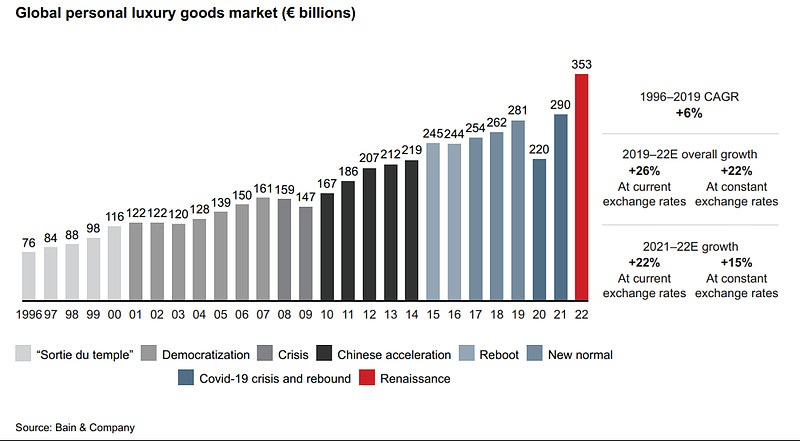

根据贝恩咨询数据,全球个人奢侈品(不包含豪车和体验式消费)市场规模在2022年达到3530亿欧元。全行业1996-2019年的CAGR为6%,2019-2022年的整体增速为+22%。

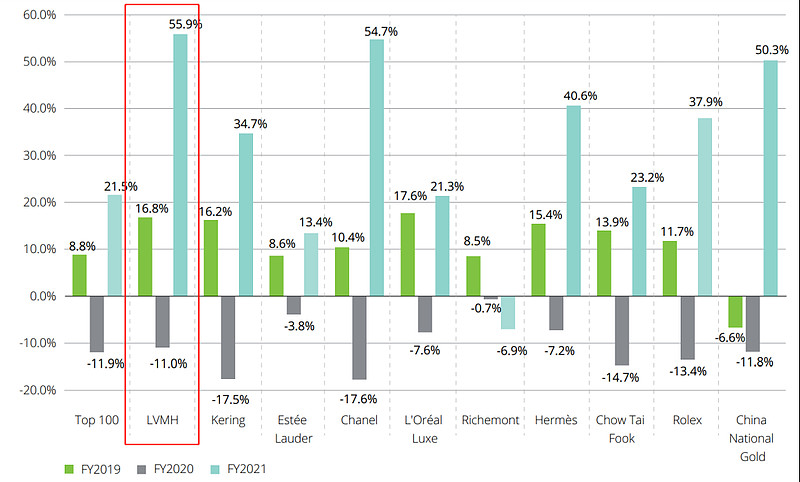

而过去10年LVMH集团的销售额增速为10%,相对行业有明显的超额。且在2020-2021年疫情期间展现出了更强的抗风险能力:

cr德勤

2020年,行业Top 100平均增速为-11.9%,而LVMH集团为-11%;

2021年,行业Top 100平均增速为21.5%,而LVMH集团为55.9%。

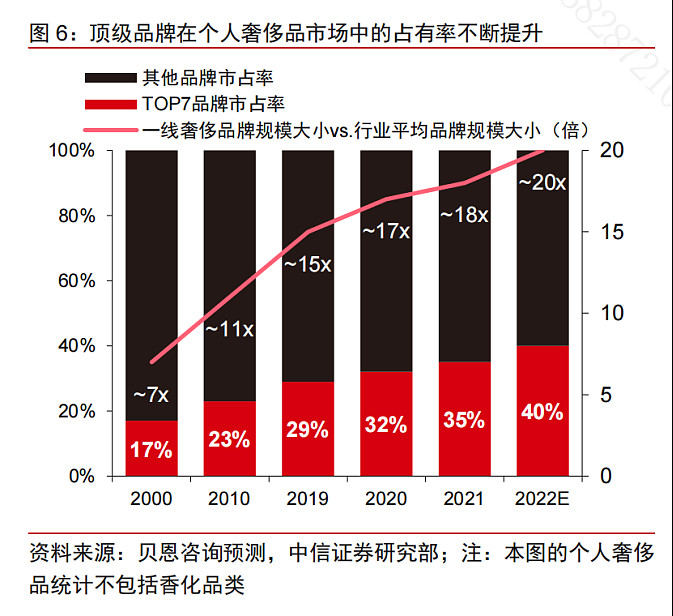

过去数年奢侈品行业的马太效应显著,且进一步集中趋势不变:

2000年头部Top 7品牌销售规模为行业平均水平的7倍,而2022年已经扩大到18-20倍:

三 核心竞争力要素

1 品牌

如上探讨,奢侈品行业核心在于品牌力;创立新的奢侈品品牌的门槛极高(且越来越高)。

2 规模

以传统眼光来看奢侈品是反规模经济的产物,没有人能预料到“规模经济”能存在于奢侈品行业,这正是阿尔诺的远见所在——单一的奢侈品品牌不存在规模效应,但在集团层面来看是存在的。

这种规模效应是一种弱协同性,不是强业务协同性,上游主要体现在对抗创意周期的抗风险性,下游主要体现在广告和分销渠道的话语权,尤其当代广告费用越来越贵、成为全球知名品牌的成本越来越高。此外,集团化运作对入驻购物中心的租金谈判话语权亦有明显的增强。

目前集团的整体销售是挨得最近的竞争对手开云集团(年销售额约203亿欧元)的4倍,纯个人奢侈品销售额是后者的近2倍。

四 公司复盘

1 发展历程

集团创始人伯纳德-阿尔诺(Bernald Arnault)出生于1949年,是一名建筑商的儿子。1971年,他说服父亲卖掉家族企业原先的建筑商业务,主导家族企业转型房地产,并逐步将业务拓展到了美国。

对于自己为何从房地产转型奢侈品业务,他本人在采访中多次复述过这样一个故事——一次因公出差美国的途中,他与热情好客的出租车司机攀谈;出于礼貌,司机在得知他是法国人之后透露自己很喜欢法国文化。他顺势问司机是否认识时下的法国总统,结果司机根本不知道法国总统(乔治-蓬皮杜)是谁,为了掩饰尴尬,司机补充道,“但是我知道克里斯蒂安-迪奥(Christian Dior)”。

这段经历被阿尔诺标记为自己对“品牌”所蕴含强大力量的启蒙,也是从那个时候起,他决心要拥有迪奥。

1984年,阿尔诺听闻法国政府正在为濒临破产的Boussac Saint-Frères集团寻求买家,这家纺织品集团公司正是迪奥的母公司。于是阿尔诺在投行的帮助下收购了该集团,并剥离了除迪奥以外的绝大多数纺织品业务,成功使集团在短短两年后重返盈利。

1987-1989年,阿尔诺通过一系列股权斗争掌握了LVMH集团的大多数股份,并担任集团CEO兼董事会主席至今。

此后,LVMH集团在20余年的历史中不断并购、丰富旗下的产品组合,直至今天拥有了76个品牌,横跨四个板块。

历史上集团的多数收购都称得上非常成功——

1997年以2.3亿欧元收购丝芙兰,目前丝芙兰年销售额已突破130亿欧元(source:Bof报道);

1999年以8.6亿欧元收购泰格豪雅(Tag Heuer),目前其年销售额约7.29亿瑞士法郎(source:Morgan Stanley);

2011年以43亿欧元收购宝格丽,目前其预计年销售额在18亿欧元左右;

2020年以130亿欧元收购蒂芙尼,目前管理层披露蒂芙尼的年度盈利已经超过了10亿欧元,较之收购时利润已经翻倍。

较之业务模式类似的同行,LVMH在收购笔数更多的情况下保持非常高成功率的原因在于其选择并购的思路和时机:选择最顶级的品牌(尤其2000年之后),长期有耐心,等待它们“白马落难”、陷入暂时性困难时择机收购。

2 公司治理与企业文化

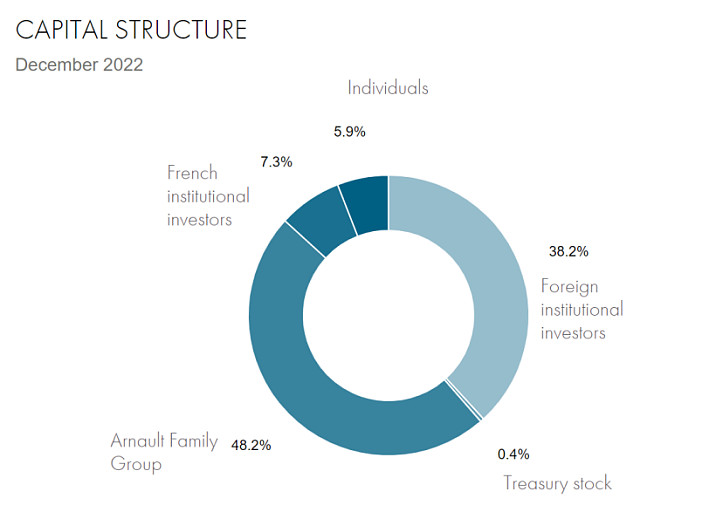

阿尔诺家族目前持有公司48.2%的股份和63.9%的投票权,因此严格意义上说LVMH集团目前仍是一个家族企业。也正因此集团得以以长期视野来经营旗下的品牌,愿意为了长期有益的投入而忍受短期的利润侵蚀。

企业文化不错,收购成功率较高的原因除了上述的只买顶级品牌之外,还在于收购完成后尊重原有的品牌文化,创意方面放手让最好的设计师团队自由发挥,不干涉过多细节,也不会被市场调研牵着走。

五 财务分析

1 盈利能力

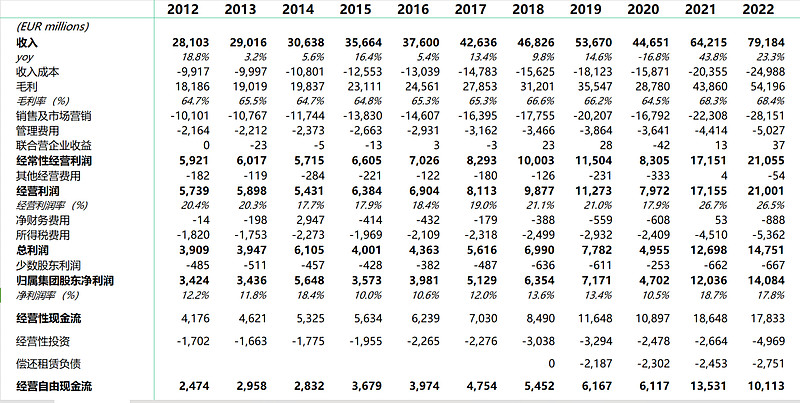

过去10年,收入由281.03亿欧元增长至791.84亿欧元,CAGR 11%。

毛利率由64.7%提升至68.4%,净利润率中枢由10%提升至接近20%+。

(这个margin是不是比大家想象中低?这门生意的确是个反工业经济的高成本经营模式,这也是个人做出行业马太效应大概率会继续的判断依据)

2 现金流及财务状况

历年经营性现金流是净利润的1.3-2.3倍。但根据以往经验看需要投入较大的经营性资本开支(基本跟随新开店节奏)。因此过去10年平均来看,集团的派息大概在40%左右的水平。

由于随时应对潜在收购,集团基本会保持一定的负债水平。截至2023H1,集团的净财务负债为124.65亿欧元。

3 成长性来源

1)价格维度(较为确定):5-10%

(过去两年来奢侈品的“原地涨价”其实并非常态,长远来看通过温和涨价、提升产品mix中的高单价品比例是更优雅和可持续的增长路径)

2)潜在收购;

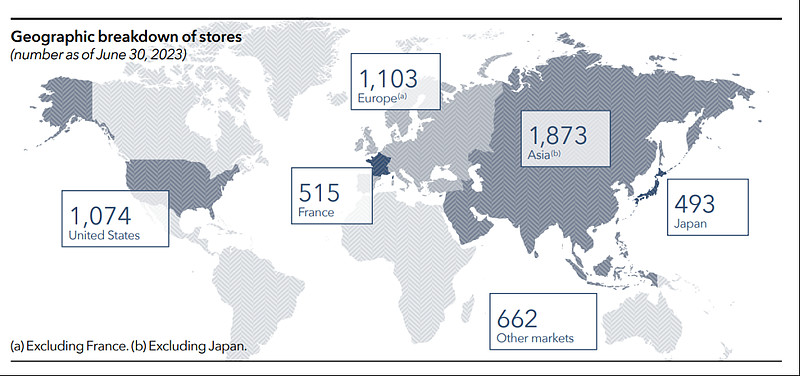

3)全球化拓展新地理市场消费力崛起(图为目前的全球开店数)

六 风险&待跟进的问题

1)集团过去数十年的成功有多少可以归咎为阿尔诺的个人能力?创始人退休后企业战略及文化能否稳定传承?

2)老生常谈的China exposure问题;过去10-20年行业的超额增速无疑来自中国市场的崛起,完美地接替了日本市场的衰退,那么下一个10年、20年呢?

3)一个较为短期的问题:过去两年的激进涨价策略毫无疑问透支了一定的未来,这在最近一个季度的财报里已经开始暴露出来;需要多久去消化,在抛弃了一部分中产用户后,会在一个什么样的基础上重回可持续的有机增长?