其实我很少看券商的策略报告,但最近长江策略包承超团队的一篇关于估值的深度策略报告令我深受启发(没有机构白名单权限的投资者,也可以在长江研究的微信视频号里找到简化版的内容,我个人甚至觉得比正式路演版讲得还要好一些),厘清了从前一些颇有疑虑的地方。

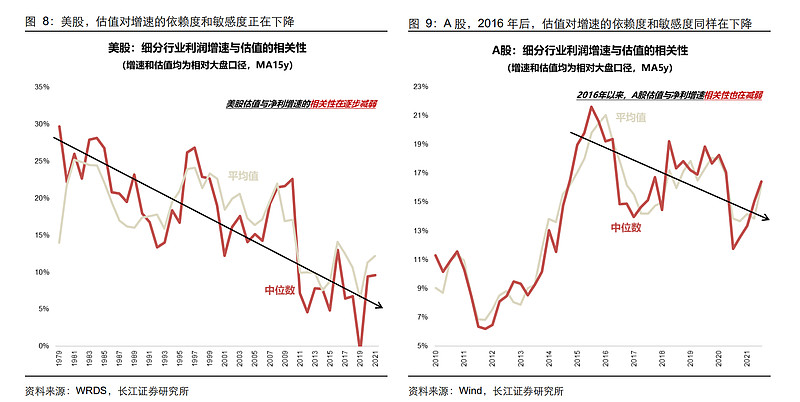

这篇报告第一个令人印象深刻的重要结论是,随着市场本身的逐渐成熟,行业利润增速和估值的相关性近年来实际上是越来越低(也就是说,“高增速对应高估值”越来越不适用)了。无论是在有更多的行业已经经历完完整产业生命周期的美股市场,还是在A股市场,都呈现出一致的规律。

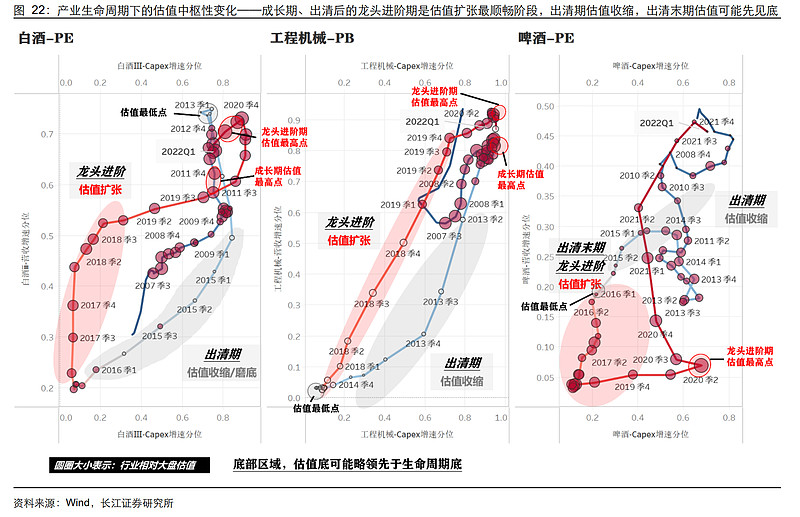

包总在报告里特意cue了茅台的例子——为什么2011年的茅台净利润增速高达70%,却和现在的估值中枢差不多?

与之类似的,我们能在美股市场找到许多食品饮料等“传统”行业公司,长期业绩增速只有高个位数到低双位数,估值中枢却高于增速动辄大几十的科技公司。

报告指出,跟“增速预期”相比,“久期的预期”在估值变化的过程中是更为核心的决定因素。从高速成长、出清到成熟期,行业的估值中枢往往会呈现N型变化。用不那么掉书袋的话总结,其实就是越到成熟期,估值越贴近盈利的持续性和稳定性(我以为,也就是越来越贴近商业模式的本质了)。

只有在产业高速成长期,大多数投资者印象中“高景气度匹配高估值”的印象才是符合现实规律的,这个时期,公司业绩增速快,久期预期长(随便拍到2060年...);在行业出清时期,增速下行、长期空间萎缩,投资者的久期预期大幅缩短,估值也随之恶化,这一阶段的龙头公司eps可能仍有较稳健的增长,但估值下杀的幅度往往高达50-60%,使得这段时期成为非常差的一段投资时期。待行业出清,成熟期的久期预期再度拉长,哪怕业绩增速远远不及成长期,但仍大概率能迎来一段估值上修;而这往往也是投资行业龙头最好的时机。