一、市场纵览

1、主要宽基指数涨跌

上证50周涨幅 1.42%

沪深300周涨幅 1.13%

中证500周涨幅 1.75%

中证1000周涨幅 1.96%

中小100周涨幅 1.39%

创业板指周涨幅 2.65%

2、市场资金情况

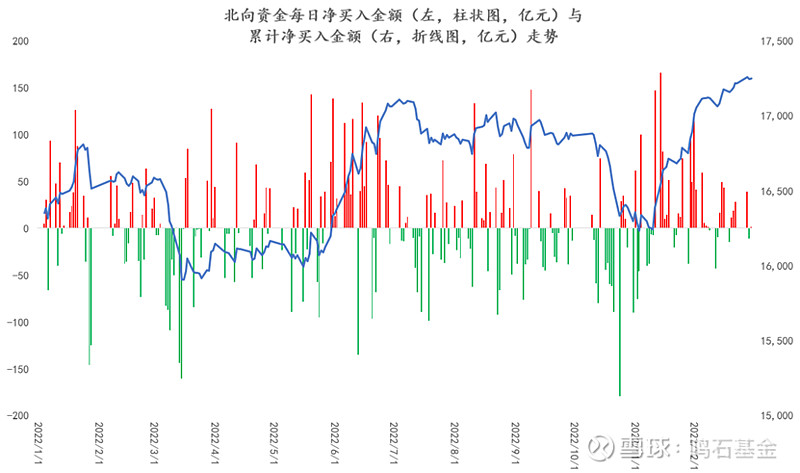

本周北向资金总流入1504.02亿元,总流出1446.86亿元,净流入57.16亿元,北向资金累计净买入为17245.97亿元。

3、市场估值情况

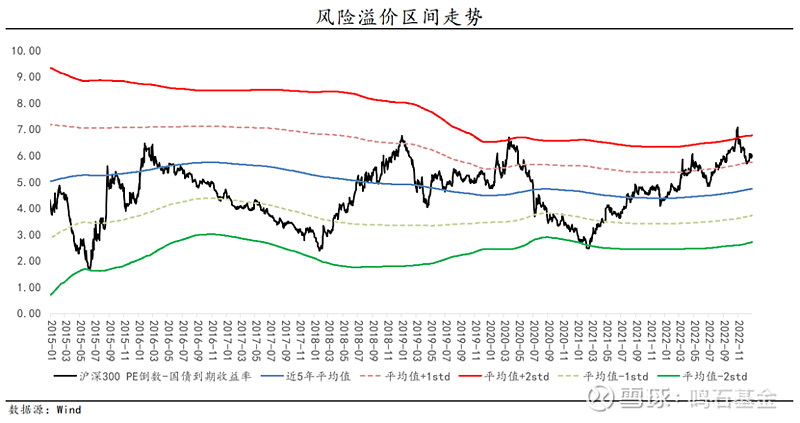

(1)风险溢价

2021年3月以来,风险溢价不断震荡上升,风险溢价越高股票投资期望回报率越高。至本周五风险溢价处于近五年历史88.9%的分位点,当前时点适宜配置股票。

股权风险溢价可以体现股票相对于债券的投资回报大小,常用作资产配置参考。

•沪深300PE的倒数代表A股未来可能的预期收益率;10年期国债收益率代表债券未来可能的预期收益率,相减的差值是股权风险溢价,即股票超过债券的收益率。

•风险溢价越高,说明投资股票越有性价比;反之,则投资债券更为划算。当风险溢价超过均值时,应当加大股票的配比,反之加大债券的配比。

•“平均值+1STD”是指沪深300PE平均值正向波动一倍标准差可能到达的风险溢价区间。

(2)宽基指数估值

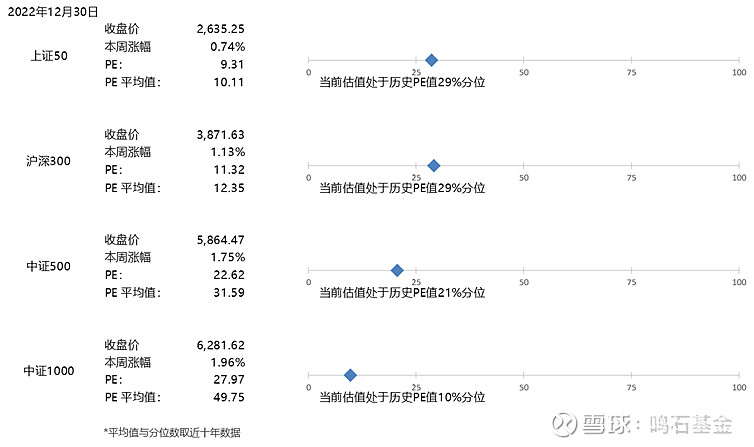

截至2022年12月30 日,主要宽基指数估值如下:

上证50PE9.31,当前估值处于历史PE值29%分位

沪深300PE11.32,当前估值处于历史PE值29%分位

中证500PE22.62,当前估值处于历史PE值21%分位

中证1000PE27.97,当前估值处于历史PE值10%分位

二、行业与板块

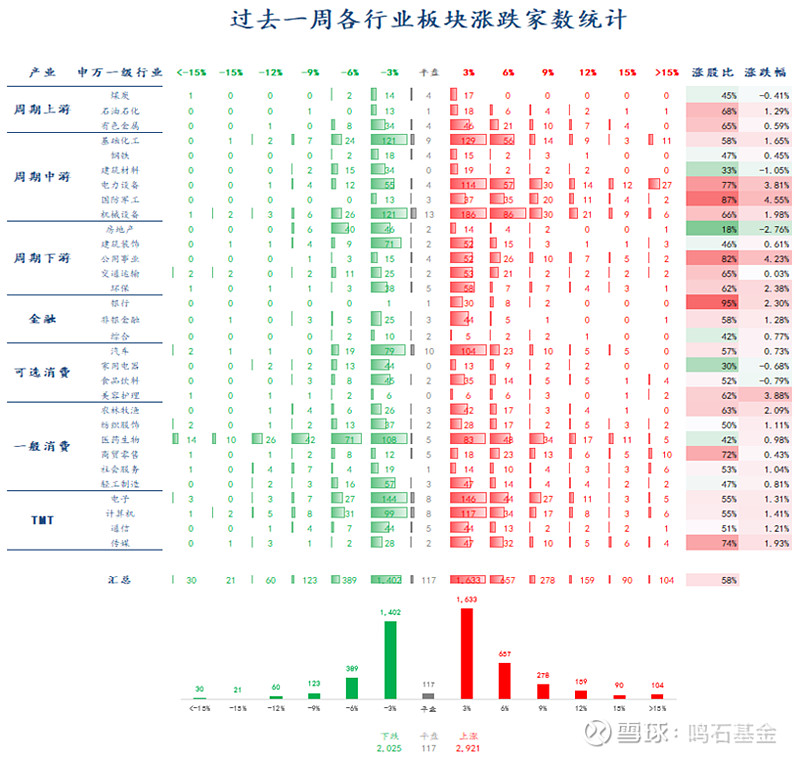

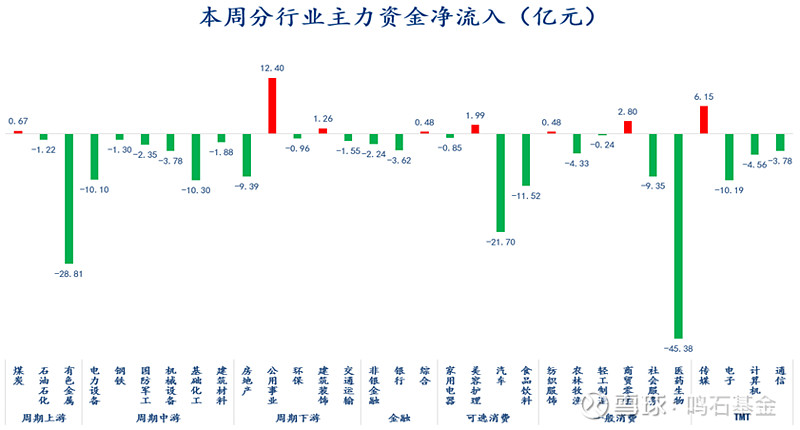

行业方面,扩内需促消费系列政策逐步见效,消费市场发展韧性持续显现。过去几周处于相对前列的可选消费板块的美容护理行业(+3.88%),本周表现维持稳定。周期中游板块的国防军工(+4.55%)及电力设备行业(+3.81%),以及周期下游板块的公用事业(+4.23%)均较上周由跌转涨,且涨幅居前。周期下游的房地产行业(-2.76%)及周期中游的建筑材料行业(-1.05%)迎来持续调整,“第三支箭”持续加力开启的房地产市场信心修复或仍在路上。

板块资金流入方面,临近年末,资金面偏紧且交投清淡,仅公用事业、传媒、商贸零售等板块有主力资金流入,且资金净流入偏少;医药生物、有色金属、汽车等板块延续过去一段时间的调整态势,资金持续流出。本周医药生物净流出超45亿元,连续第六周资金净流出居前。

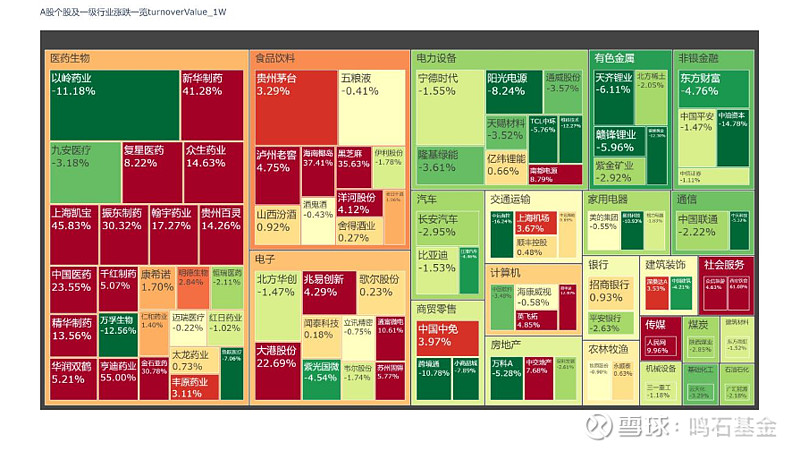

从主力净流入数据来看,阳光电源( 300274 ) 、首创证券( 601136 )、东方财富( 300059 )、宁德时代( 300750 )药明康德(603259 )排名居前,除阳光电源、首创证券资金净流入超过10亿元,其余均不及10亿元;众生药业( 002317 )、以岭药业( 002603 )、中公教育( 002607 )、天赐材料( 002709 )、玉龙股份( 601028 )净流出居前,净流出量均超10亿元。

三、本周新闻要点

l 国家统计局发布公告称,经最终核实,2021年GDP现价总量为1149237亿元,比初步核算数增加5567亿元;按不变价格计算,比上年增长8.4%,比初步核算数提高0.3个百分点。

l 1-11月中国规模以上工业企业利润利润总额77179.6亿元,同比下降3.6%。国家统计局指出,11月份,受疫情反弹和需求不足等因素影响,工业生产有所放缓,企业经营压力加大,但利润结构持续改善。总体看,国内疫情反弹短期制约工业企业利润恢复,“三重压力”对工业经济影响仍然较大。

l 全国发展和改革工作会议在京召开。国家发改委主任何立峰指出,要更好统筹疫情防控和经济社会发展。着力稳增长、稳就业、稳物价,大力提振市场信心,积极扩大国内有效需求,充分发挥消费的基础作用和投资的关键作用,推动经济运行整体好转。

l 海关总署宣布推动边境口岸有序稳妥恢复开通货、客运。自2023年1月8日起,取消入境人员全员核酸检测,所有入境人员均需向海关申报入境前48小时内新型冠状病毒核酸检测结果;对健康申报正常且口岸常规检疫无异常的入境人员,放行进入社会面。

l 国务院关税税则委员会发布公告,2023年将调整部分商品的进出口关税。2023年1月1日起,根据国内产业发展和供需情况变化,在我国加入世界贸易组织承诺范围内,提高部分商品进出口关税。其中,对栗子、甘草及其制品、大型轮胎、甘蔗收获机等取消进口暂定税率,恢复实施最惠国税率;为促进相关行业转型升级和高质量发展,提高铝和铝合金出口关税。

l 全国财政工作视频会议强调,2023年积极的财政政策要加力提效,更直接更有效发挥积极财政政策作用。要优化组合财政赤字、专项债、贴息等工具,适度扩大财政支出规模。发挥财政稳投资促消费作用,强化政府投资对全社会投资的引导带动,促进恢复和扩大消费,加力稳定外贸外资,着力扩大国内需求。

l 欧洲央行管委诺特认为,欧洲央行的紧缩周期刚刚过半,需要“长期坚持”以遏制高通胀。他表示,从现在起到2023年7月将有五次政策会议,在借贷成本最终于明年夏季达到峰值之前,预计央行将通过在未来几个月内加息半个百分点以实现“相当像样的紧缩步伐"。欧洲央行明年面临的“主要挑战”将是决定何时收紧政策力度为足够得大。

重要声明:市场有风险,投资需谨慎。本资讯中的信息、数据均来源于合法公开的信息渠道,我公司对这些信息的准确性及完整性不做任何保证。资讯所表达的观点不构成所涉证券买卖的具体建议,投资者依据上述资讯进行投资决策所产生的收益和损失,与我公司无关,我公司不承担任何法律责任。未经我公司同意,任何机构和个人不得对本资讯进行任何形式的转发、复制、引用或转载。