一、市场纵览

1、主要宽基指数涨跌

上证50周涨幅0.54%

沪深300周涨幅0.56%

中证500周涨幅0.08%

中证1000周涨幅-0.99%

中小100周涨幅-1.47%

创业板指周涨幅-1.87%

2、市场资金情况

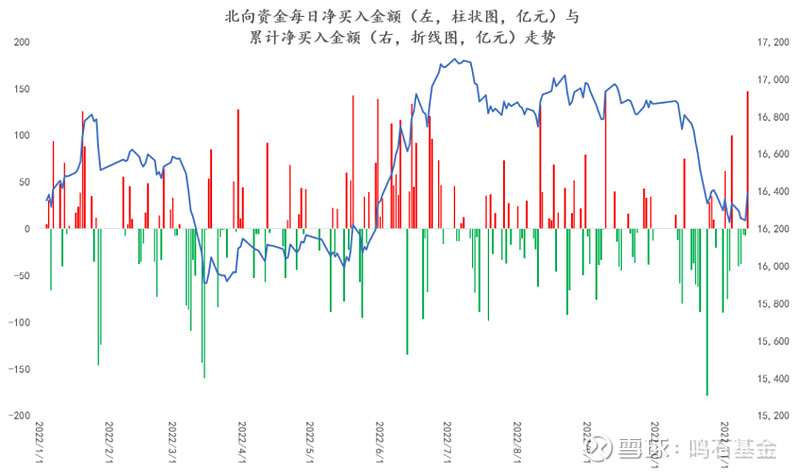

本周北向资金总流入2388.98亿元,总流出2334.97亿元,净流入54.01亿元,北向资金累计净买入为16388.91亿元。

3、市场估值情况

(1)风险溢价

2021年3月以来,风险溢价不断震荡上升,风险溢价越高股票投资期望回报率越高。至本周五风险溢价接近正二倍标准差,处于近五年历史96.8%的分位点,突破今年4月份高点,当前时点适宜配置股票。

(2)宽基指数估值

截至2022年11月11日,主要宽基指数估值如下:

上证50PE9.02,当前估值处于历史PE值21%分位

沪深300PE11.01,当前估值处于历史PE值25%分位

中证500PE23.32,当前估值处于历史PE值22%分位

中证1000PE30.24,当前估值处于历史PE值14%分位

二、行业与板块

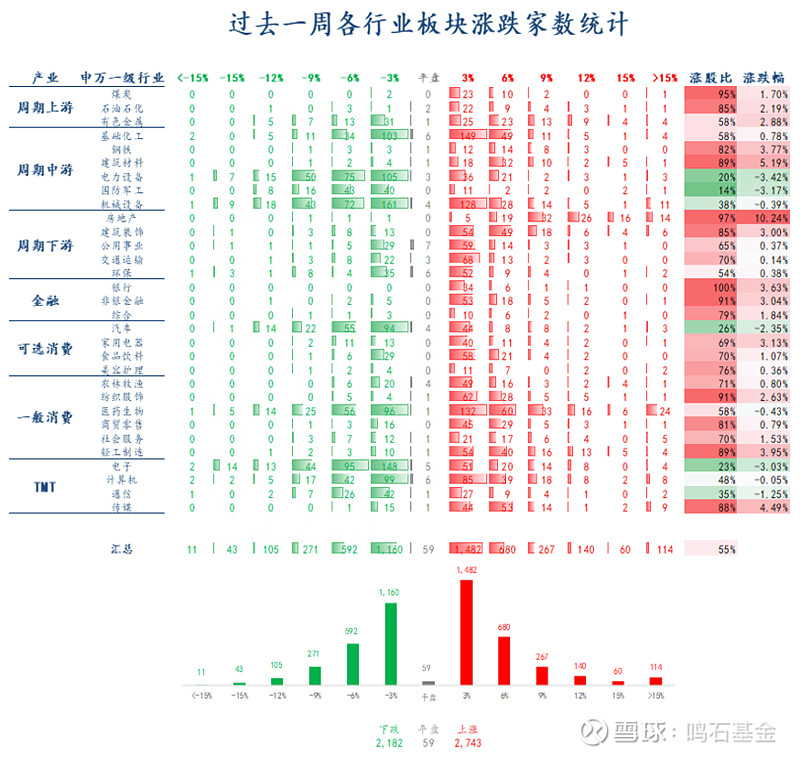

行业方面,本周行情有所调整,其中周期中游板块中的电力设备行业(-3.42%)、国防军工(-3.17%)有所回落。相比之下周期下游板块中的房地产板块涨幅较高。本周金融行业也普遍上涨,其中银行(3.63%)涨股比达到100%。本月以来,消费行业整体表现较好,其中可选消费更优于一般消费。食品饮料、零售商贸均一改此前走弱的趋势,显著反弹。

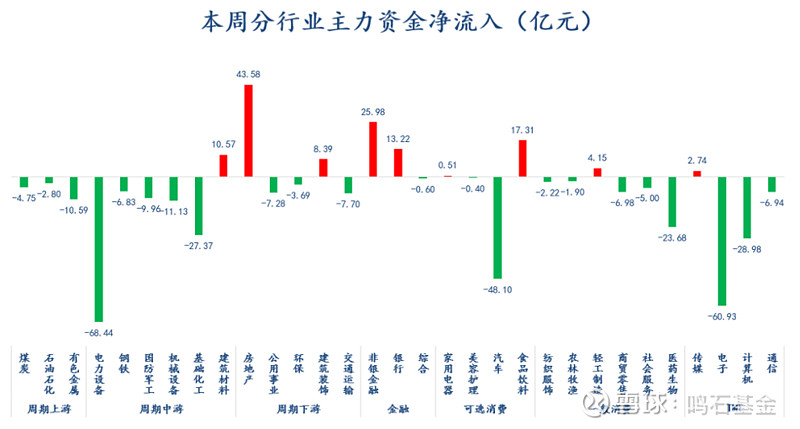

在板块资金流入方面,房地产、非银金融、食品饮料均获得了明显的资金流入;而电子、电力设备行业均有超过60亿元。整体来看,有主力资金净流入的行业仅有8个,其他行业均为净流出,本周的多空博弈中空头力量仍占上风。

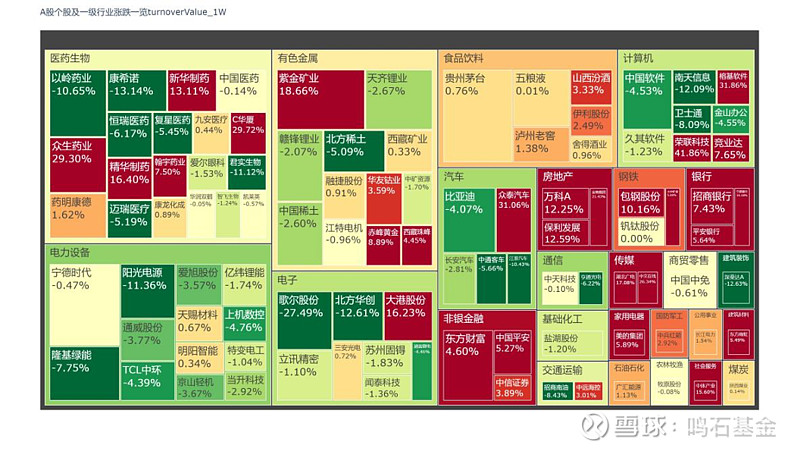

个股方面,本周有2743只股票上涨,2182只股票下跌,59只股票平盘,本周多空博弈仍然焦灼。随着周五国务院疫情防控优化措施的发布,康希诺(-13.14%)、君实生物(-11.12%)、以岭药业(-10.65%)均显著下跌;除此以外,歌尔股份(-27.49%)、北方华创(12.61%)也跌幅较大。本周涨幅靠前的个股有:天鹅股份(61.03%)、威奥股份(57.92%)、西安饮食(56.05%)、福石控股(47.97%)和天地在线(47.74%)。

从主力净流入数据来看,紫金矿业(601899)、金地集团(600383)、东方财富(300059)、万科A(000002)、新城控股(601155)排名居前,紫金矿业主力净流入高达30亿元,其余均超10亿元;歌尔股份(002241)、隆基绿能(601012)、北方华创(002371)、通威股份(600438)、众生药业(002317)净流出居前,净流出量均超15亿元。

三、本周新闻要点

•我国外贸继续保持稳定增长。据海关统计,今年前10个月,我国进出口总值34.62万亿元,同比增长9.5%。其中,出口增长13%,进口增长5.2%,出口增速较前三季度有所放缓。10月份,我国进出口总值3.55万亿元,同比增长6.9%。其中,出口增长7%,进口增长6.8%,10月份出口增速较9月份进一步放缓。

•国家发改委发布《关于进一步完善政策环境加大力度支持民间投资发展的意见》,从6个方面出台21项具体举措,加大力度支持民间投资发展,包括支持民间投资参与“十四五”规划102项重大工程等重点建设任务、支持民间投资参与科技创新项目建设、引导民营企业参与重大项目供应链建设等。

•商务部等部门发布《2021年度中国对外直接投资统计公报》显示,2021年,中国对外直接投资流量1788.2亿美元,比2020年增长16.3%,连续十年位列全球前三。其中,对“一带一路”沿线国家直接投资241.5亿美元,创历史新高。

•受节后消费需求回落、去年同期对比基数走高等因素影响,中国10月CPI同比上涨2.1%,涨幅创5个月新低,环比涨幅则回落至0.1%。中国10月PPI同比下降1.3%,为2021年以来首次同比下滑,且降幅高于预期。

•据央行统计,中国10月M2同比增11.8%,连续两个月增速放缓,低于市场预期的12%,但仍比上年同期高3.1个百分点。新增人民币贷款6152亿元,社会融资规模增量为9079亿元,均较9月显著回落,符合季节性规律,但回落幅度超出市场普遍预期。

•国务院联防联控机制公布进一步优化疫情防控二十条措施,要求积极稳妥抓好防控措施优化调整。

•美国劳工部数据显示,美国10月CPI同比上涨7.7%,为今年2月以来首次低于8%,低于市场预期7.9%,较前值8.2%明显回落;环比涨幅回落至0.4%,同样低于市场预期的0.6%。10月核心CPI同比上涨6.3%,环比上涨0.3%,也均低于市场预期。

重要声明:市场有风险,投资需谨慎。本资讯中的信息、数据均来源于合法公开的信息渠道,我公司对这些信息的准确性及完整性不做任何保证。资讯所表达的观点不构成所涉证券买卖的具体建议,投资者依据上述资讯进行投资决策所产生的收益和损失,与我公司无关,我公司不承担任何法律责任。未经我公司同意,任何机构和个人不得对本资讯进行任何形式的转发、复制、引用或转载。