做医药,一些数据还是要的,通过签发批次,其实不用公布也知道大概结果。

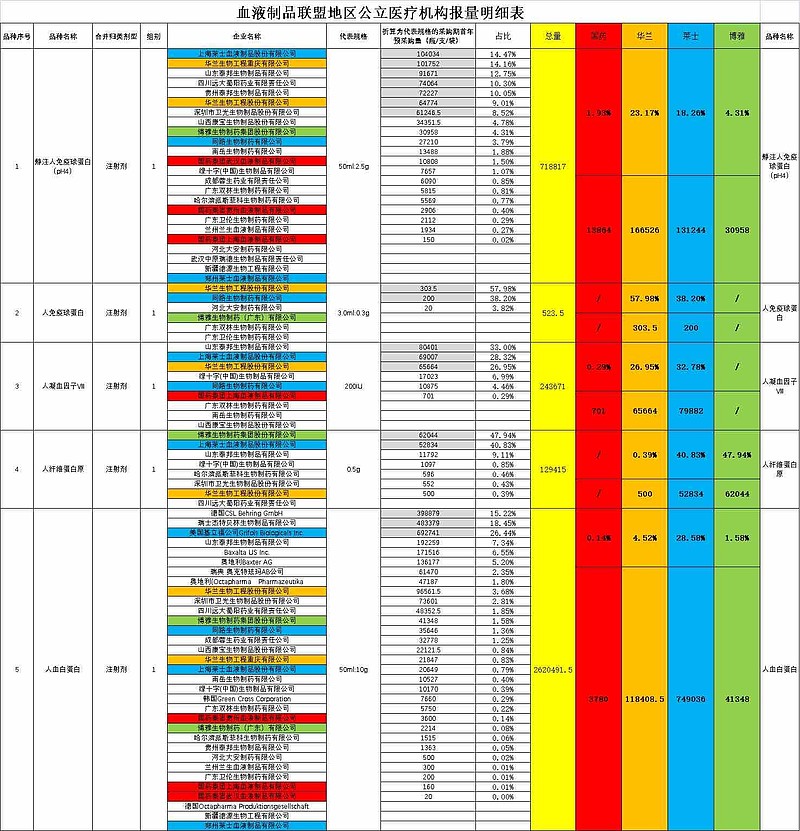

单价✖️数量(已知),不过白蛋白院外销售实际是高于院内的,院内手续很繁琐,院外则只需要处方。莱士进口白蛋白基本供给了院内,本土产品一半以上供给了院外。其余产品基本被华兰、博雅、莱士瓜分。还有一个站着把钱挣了?

关于血液制品,主要的成本是血站采血环节。生活成本提高,采血补偿会逐步抬升。另一方面是运营成本。血制品的逻辑就在于,灵魂砍价一时爽,而采血成本会跟随人们的生活成本不断上移,18-35是采血黄金年龄,这部分人口正在减少,本来可采基数就少,企业并不敢冒然扩张,选错地方就是亏本更别提增加采血补偿了,最终导致采血量越来越少,因为采血补偿提不上来。会极大减少有偿献血者献浆意愿。导致供需进一步失衡。最后只能依靠进口来弥补。不参与集采就没有销路了吗?国药这次动作就很耐人寻味。

今天长沙又在号召市民积极献血了。这两年疫情下人员流动性降低,血库都有点扛不住了。

有朋友岳母住院,诺大一个银川市,竟然没有B型血。

回到主题,所以涨价集采也不会是什么稀奇事,背后有其逻辑支撑,血制品集采本就是一个尝试,生物医药不是化学制剂,其原料和产品本身就没有工业化属性,算是限量供应。

如果你明白一个患者需要多少个献血者的支持,了解中国人口第二次出生潮,叠加疫情下人员流动性降低,你就知道这个行业确定性有多高。