今天我想为大家科普一则关于寿险的相关知识,主要讲解寿险中的定期寿险。

首先,让我们先了解一下什么是寿险。

寿险是以人的寿命(或生命)为保险标的,以人的死亡或生存为给付条件的人身保险。通俗地讲就是保生死。

寿险分为以下几类:

我们今天主要来聊聊寿险中的保障型人寿保险,即定期寿险。

定期寿险是什么?

定期寿险,就是在一定保障期限内,被保险人死亡或者全残会得到赔偿的人寿保险。

打个比方,年仅25岁的小红给自己买了份保障到60周岁的定期寿险,但小红在59岁的时候因为突发事故或者疾病死亡。这时,小红购买的定期寿险就可以获得理赔了,所以这笔赔偿便会给予小红的家人们。

因此,它最大的作用就是可以承担起赡养小红父母和小红子女的经费。

如果同为家庭经济支柱,定期寿险必不可少!

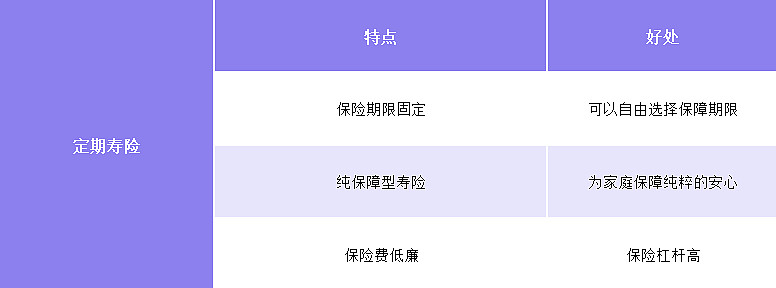

定期寿险的特点

随着人们对保险的关注度的增加,购买定期寿险也成为了当代人的潮流,我想,你们可能会不知道它有什么特点好处吧,接下来请仔细看图吧!

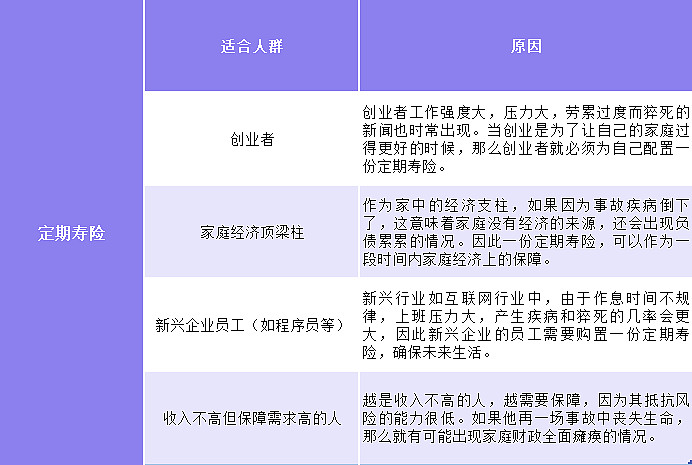

部分了解了定期寿险的你可能还不知道它适合哪些人,所以请你耐心看下去呀!

定期寿险的适合人群

其实购买寿险是每个人都应该做的选择,而对于以下这些人群来说,定期寿险可能会是他们更好的选择。

虽然很多人可能已经对定期寿险有了大概的了解,但多数人仍不会挑选定期寿险。别担心,且听我继续讲解如何挑选和购买定期寿险。

定期寿险怎么挑选?

大多数定期寿险的保障都是一样的,保身故或全残。

一、 相同的保障,选择价格低的

至于为什么呢,我想大家都懂吧。同样的保障A产品只要B产品的三分之一价格,肯定是毫不犹豫的选A产品呀!

二、 选免责条款的个数少的

那又有人问什么是免责条款呢?就是不给赔的情况。

免责最少的定寿也只有3种情况(杀人骗保、犯罪、2年内自杀)不赔哦。部分产品还会规定酒后驾驶、吸毒、无证驾驶、战争、核污染不赔,但这些都是特殊情况,我想不赔也算说得过去吧。

总的来说,不给赔的情况个数还是越少越好的!

三、 关注投保限制

如果恋爱都不是你想谈都能谈的,那定期寿险当然也不是你想买就能买的啦。

像患有癌症、抑郁症、艾滋病等人群、高危职业或既往投保金额超过健康告知约定的人群都不可购买定期寿险。

所以大家一定要擦亮双眼再下手哦,千万别买了以后赔不了呀。

定期寿险怎么买?

一、 保额的选择

定期寿险的保额十分具有个性化,每个人经济情况不一样,因此保额也不同。

最简单的方法就是计算年支出的5-10倍+房贷/车贷/其他债务。

举个栗子,韩某今年30岁,刚刚结婚。房贷:1万/月,还要还10年,总计120万;家庭年支出:20万;保额可以这样确定:20万*5年+120万=220万。

这样就算倒下,房子是可以保住,剩下家人生活也比较宽裕。

二、 保障期限的选择

对于普通的家庭而言,选择保障到60岁最为实用,或者65岁也可以(未来也许会延迟退休年龄)。

因为在这个年龄的你,孩子已经步入社会,你已经可以退休安心养老了。

最后,经过本期的科普,大家对定期寿险都有了一定的了解了吗?欢迎大家在评论区互动呀~