天下的父母都为了自己的孩子操碎了心。尽自己一生最大的努力去让子女过得幸福,可是,他们唯独没有想过自己。每次打电话问他们身体怎么样了,永远都是一句:“好得很!”可是做子女的都知道,一句“好得很”,背后其实藏着很多事。而我们心里明镜儿似的,却也只能在父母出事的时候及时赶到跟前。

子欲孝而亲不在,这是多少子女的遗憾!

及时行孝是人们内心认同,嘴里常说,但又迫于生活工作难于坚持的,所以人们会一有机会就会在经济或时间上给予父母,这时心里会格外的踏实和高兴。而我们久久回一次家,看着父母做饭时手脚变得缓慢的样子,不禁眼眶湿润,爸妈真的老了。

随着岁月的增长,有两大风险正在悄然接近。

一个是意外,一个是疾病。

大家都知道:尤其有一些老年人,随着年纪越来越大,身体素质也变得越来越差,就会引发腿脚不利索,有时候甚至还会导致骨骼更加脆弱,这都是由于身体中免疫力下降,营养也没有及时跟上。

无论是在家还是外出,最怕摔倒。

对于老年人来说,摔倒是最需要避免的,身体的骨骼往往已经很脆弱了,再出现摔倒很可能就会出现意外。

老年人摔跤后容易还出现髋骨部骨折,而髋部骨折对于老人来说这些是致命的,被称为“人生最后一次骨折”

根据《老年人跌倒干预技术指南》,每年约有4000多万老人,至少发生过1次摔倒。

我们都希望父母能健康平安一辈子,可年纪大了,身体零件老化往往不可避免。

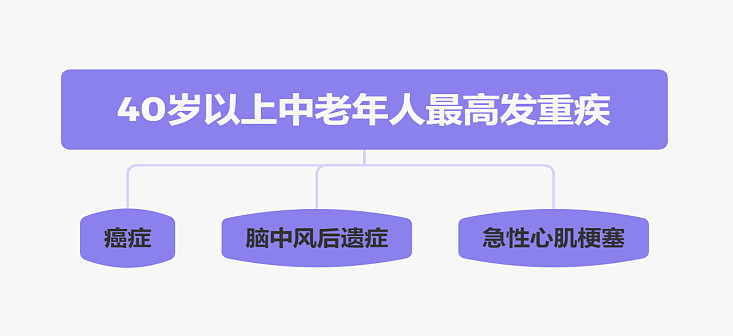

根据《国民防范重大疾病教育读本》,四十岁以上中老年人最高发重疾为:癌症、脑中风后遗症、急性心肌梗塞。

(点击查看大图)

其中60岁以上的老人,三种高发重疾发生率加起来占比超过80%

(点击查看大图)

如果疾病真的发生了,那么治疗就是一场持久战。

不仅是金钱的消耗,更多的是精神上的压力。

万一再碰上需要用上高额进口药,按现在普通上班族的收入,根本承担不起。

所以作为子女,心疼父母的同时,给父母做好保险配置,也能替我们规避风险,减少负担。

起码让我们的父母在生病的时候,该怎么治就怎么治,看病不乱,内心不慌。

为了让父母安心,让自己安心,所以在给父母买保险这件事情上,我们必须拿出坚硬的态度。

那我们现在就来说说,如何为父母配置一套合理的保险呢?

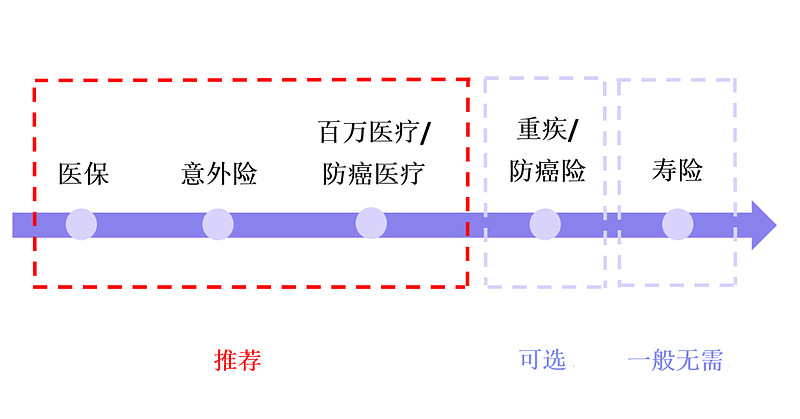

【 父母保障思路 】

给父母买保险,重点考虑这四种:

1、医保

国家福利,人手必备。

无年龄限制、没有健康要求、费用便宜。

必买必买必买!!!

小贴士

医保的好处有:

在年老体衰、丧失劳动力时,提供生活保障;

为日常提供生活、生命保障。

2、意外险

—(转移意外风险)

小到摔伤,大到交通意外。

容易购买也是相对便宜的保险,主要保障意外身故和意外伤残。

意外受伤的门诊、住院费都能报。

意外身故一次性赔一笔。

意外伤残会按照被保人的伤残程度赔付一定比例的保额。

由于意外事故造成的伤残,依然需要持续的治疗,不仅要花费医疗费用还会影响收入,所以这个时候,意外伤残保障给到的给付性赔偿金就能解决很大的问题。

意外险承担了老年人意外摔跤的风险,有了这个,老人摔伤就有了保障。

但由于老人身体机能衰退严重,因此在发生意外以后通常需要较长时间的治疗和恢复,因此对于意外医疗部分需要着重注意。

意外医疗的赔付额度不会特别高,应对小磕小碰还是可以的,但是如果想覆盖高额的治疗费用,还是需要百万医疗险、重疾险这种保额更高的健康险来保障。

3、医疗险

—(转移疾病风险)

医保保险有上限,且报销比例不高,很多进口药、特效药都不在保险范围内。所以买个医疗险,补充父母住院治疗的花费。

1)百万医疗险

住院治疗产生的医疗费用,不限疾病。

小贴士

百万医疗险以下几个鲜明的特点:

1、保额够高:自费超过一万的部分,都能报,最高能报几百万。

2、保费够便宜:60岁以下老人每年一千块就能买到上百万的报销额度,很实用。

3、保障范围广:不限疾病、不限社保用药、不限治疗手段。

2)防癌医疗险

只报销“癌症相关医疗费”的产品。

一般没有免赔额,花多少报多少,至少能报一两百万。

与百万医疗险相比,防癌医疗险的投保年龄更广、健康告知更宽松、价格也更便宜。

4、重疾险

确诊重疾之后,直接赔付一笔钱。

重疾里面包括癌症,重疾险理赔范围多,但对被保险人的健康状况要求更高。加之,老年人身体状况衰退,核保难以通过,拒赔率高。

但是如果预算充足,可以考虑。

了解了四大各险种,牢记以下投保顺序就可以啦~

【 怎么挑?】

那么接下来,小伞君告诉大家父母的保险要怎么挑呢?

1、意外险

怎么挑?

- 关注重点:意外医疗的保障

- 挑选原则:0免赔,报销比例高,社保不报的费用也能报,优选。

老年意外险要重点关注意外医疗的保障,因为跌倒碰伤肯定少不了花钱治疗,那么,能报销多少钱,多少钱内不赔,社保不报的费用能不能报就十分重要。

还有关注意外住院津贴,意外住院津贴是指保险公司会根据被保险人住院的天数,在合同规定的金额范围内给付住院津贴。

2、医疗险

适合老年人买的医疗险有两种:一是百万医疗险,二是防癌医疗险。

买哪个?

身体健康,优先买百万医疗险,报销范围更广。

如果父母年龄在65岁以上,或有高血压、糖尿病等,买不了百万医疗险,就买防癌医疗险。

两者二买一即可,医疗费用不能重复报销,买多了也没用。

怎么挑?

- 关注重点:先看续保条件,再看具体保障和增值服务

- 挑选原则:

1.优先买“保证续保”的产品,续保时间越长越好,这样就不用担心以后买不着啦!

2.保障全面:住院医疗、特殊门诊、住院前后门急诊、门急诊手术。

3.增值服务优秀:比如像医疗垫付、外购药报销、重疾绿色通道等(这些服务关键时刻可能有钱都买不到)

医疗险一般是一年一买,保障一年,续保条件优秀的话,哪怕中途得病了,依然可以续下去,只要不停售。

3、重疾险

重疾险并不适合所有老人,一来保费非常贵,二来老人健康告知问题比较多。

所以小伞君建议,如果你预算充足,父母身体状况符合健康告知,还是尽量给父母配一份重疾险。

重疾险也有其独到的优势,比如符合理赔条件的,保险公司就一次性给付现金。还有,重疾险的保障期限是长期的,每年保费固定,不会随着年龄增长。

怎么挑?

- 关注重点:保障范围(也就是哪些情况能赔)

- 挑选原则:

1. 性价比高:同等保费买到更多的保额。

2. 核保容易:对于身体有小毛病的情况,可以智能核保。

3. 疾病保障全面:高发轻症齐全的,覆盖中症更好,28项重疾之外,还有更多重疾保障的。

【小伞君最后的哔哔】

给爸妈买保险,需要留意三点:

1、先看爸妈身体状况,再选合适的产品

2、给爸妈买保险要趁早,年龄越大选择越少

3、花钱多,赔的少的不要选

好啦,关于给父母买保险的小知识就讲到这里啦~

如果在投保过程中遇到搞不定的,咱们一定要找专业的规划师来协助。(比如小雨伞哈哈~)

有专人给你指导,不瞎花钱,父母安心,自己也就安心啦!

记住!保险的本质是防患于未然,而不是亡羊补牢。

搞定了父母的保障,咱们也就能放开向前冲啦!!!

同时也要记得,自己才是父母最大的保障。

所以小伞君真心建议大家:千万别忘了给自己挑保险!