还在为买保险的捆绑责任发愁?还在犹豫重疾险该选哪家?不妨考虑一下小雨伞超级玛丽5号重疾险!

它首创“重疾责任复原保险金”,60岁重疾赔付以后,同种、不同重疾可能赔两次;又设计模块化产品,盘活保险配置,基础责任不捆绑,用户能根据自己的需求,灵活选择可选责任,配置自己的保险效益;同时,缩短癌症赔付间隔,提高性价比,通过责任叠加,最高可赔480%。

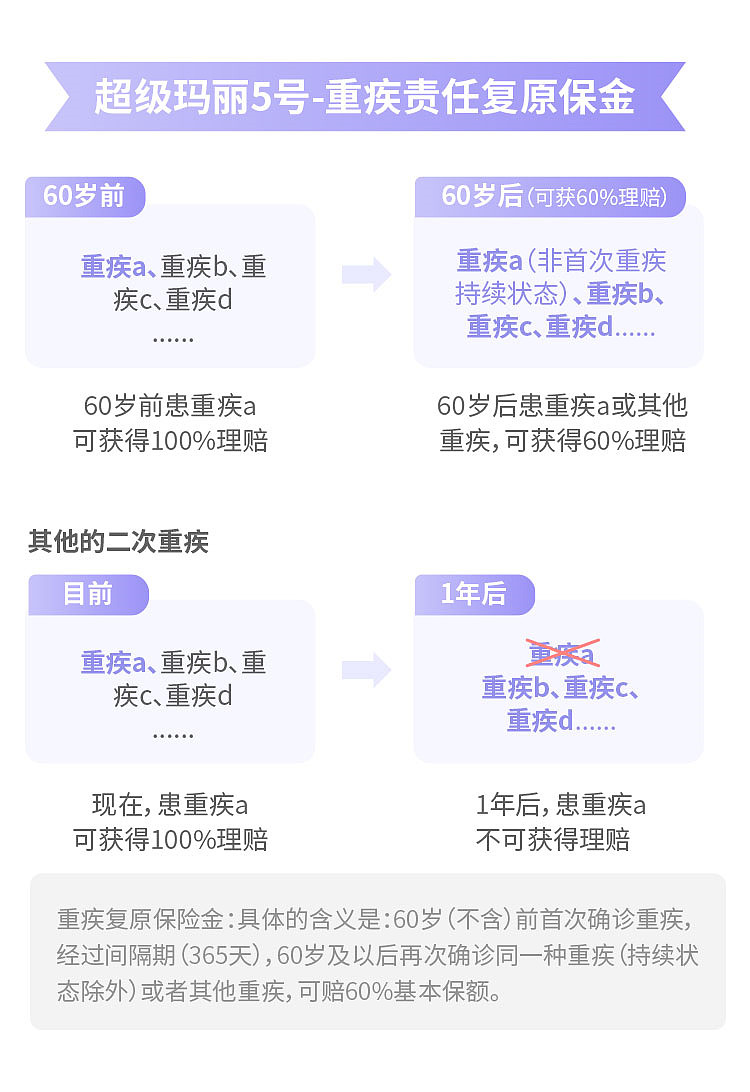

一、首创“重疾责任复原保险金”,60岁后还可赔付

小雨伞超级玛丽5号重疾险首创推出“重疾责任复原保险金”,60岁(不含)以前首次确诊重疾后,60岁及以后再次确诊同种重疾或确诊其他重疾,可赔付60%保额。比如说,被保险人40岁因乳腺癌理赔了重疾保险金,间隔365天,60岁后癌症复发、转移或新发,可以获赔重疾责任复原保险金。可以看以下图示:

它只有2个限定条件。条件一,即至少需要经过365天间隔期;条件二,即首次重疾状态持续不能赔付。也就是说,重疾经过治疗后并未完全治愈,疾病诊断及病灶部位完全一致,不能赔付重疾责任复原保险金。如脑中风后遗症持续状态,患癌状态持续存在,昏迷,双目失明,肢体缺失等也是。

同种重疾新发、复发、转移-重疾和不同重疾则均可赔付。其一,复发重疾可赔付。也就是说,重疾经过治疗后已无相关病灶,属于前次重疾治愈或短暂治愈后,在原来的病灶发生同种疾重疾。比如患癌后,经过手术切除或者放化疗治疗后,癌症病灶没有癌细胞,癌症治愈。60岁后,在已经治愈的部位重新发现癌细胞,虽然病灶部位一致,但疾病诊断不完全一致。如首次诊断“直肠癌”、癌症复发诊断“直肠癌术后复发”。这种情况是可以赔付的。

其二、重疾转移可赔付。也就是说,重疾经过治疗后已无相关病灶,属于前次重疾治愈或短暂治愈后,在新的部位或器官发现同种重疾。比如患癌后,经过手术切除或者放化疗治疗后,60岁后在其他部位或器官发现癌细胞,病灶部位不一致,疾病诊断不一致。如首次诊断“ 左肺癌”、癌症转移诊断“左肺癌,骨转移癌,肝转移癌”。这种情况也是可以赔付的。

其三、新发重疾可赔付。也就是说,重疾经过治疗后已无相关病灶,属于前次重疾治愈或短暂治愈后,在新的部位或器官发生了与前次重疾不相关的同种重疾。比如癌症新发,心脏瓣膜手术,主动脉手术等。这种情况也是可以赔付的。

其四、不同重疾可赔付。比如说,被保险人40岁因乳腺癌理赔了重疾保险金,50岁因脑中风后遗症赔付心脑血管二次保险金,60岁后脑中风后遗症或癌症复发,可以获赔重疾责任复原保险金。

二、基础责任价格好,可选责任保障优

通过设计模块化产品,小雨伞超级玛丽5号重疾险盘活了保险配置!小雨伞超级玛丽5号重疾险为用户提供了多种搭配选择。

如果搭配选择疾病关爱金,60岁前,确诊重疾,可以赔付额外80%保额,一次为限,最高赔180%保额;60岁前,确诊中症,可以赔付额外15%保额,一次为限,最高赔75%保额;60岁前,确诊轻症,额外10%保额,一次为限,最高赔40%保额。

如果选择恶性肿瘤津贴,首次患恶性肿瘤,间隔365天,被保险人仍处于恶性肿瘤状态,每次赔付40%基本保额,累计给付次数以三次为限,每次给付间隔为365天,最高可赔120%基本保额。

如果搭配选择特定心脑血管保险金,首次确诊合同规定的10种心脑血管特定疾病可获赔,首次心脑血管特定疾病,间隔期1年,再次确诊同一种疾病,赔付基本保额120%;首次非心脑血管特定疾病,间隔期180天,确诊心脑血管特定疾病,赔付基本保额120%。

如果搭配选择身故保险,不幸身故的话,18岁以前赔付已交保费,18岁后,赔付基本保额。

除此之外,用户也可酌情购买附加险,提高保障效益。

三、癌症赔付间隔短,最高可赔120%

在医学技术发达的今天,很多人依然“谈癌色变”,因为它治疗周期长、侵蚀健康甚至危及生命,对家庭经济也可能会造成无法估量的损失。面对高昂的治疗费用,大部分家庭都难以坚持下去,即使治好了,也担心随时会复发。国家癌症中心有相关数据表明,癌症五年生存率已从10年前的30.9%提升到40.5%。高发的胃癌、大肠癌、宫颈癌等平均生存率可达到70%以上,乳腺癌、前列腺癌更是可以达到90%以上。

对此,小雨伞超级玛丽5号重疾险就很有优势。首先,抗癌需要大量金钱维持,“恶性肿瘤津贴”能相当于“癌症二次赔付”,减小经济负担,它的赔付间隔时间还很短。

此外,通过责任叠加,小雨伞超级玛丽5号重疾险最高可赔480%。小雨伞超级玛丽5号重疾险提供多种可选责任,通过责任叠加、配置,用户可自由选择所需的风险保障。

总而言之,延续超级玛丽系列产品的特色,首创“重疾责任复原保险金”,超高性价比、超灵活的产品配置,如果想买重疾险的话,小雨伞超级玛丽5号重疾险是值得大家考虑的!