延伸阅读:

「周期板块方法论:钴」一轮周期向我们走来~

「天通股份」LED+新能源汽车,多重业绩爆点

「新能源汽车」全产业链联动下的板块牛市

(欢迎关注VX公众号:DMA不潜水)获取更多市场解读、行业研判

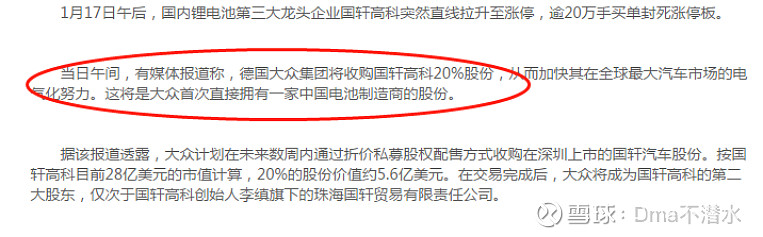

今天说一下我个人看好的一只锂电股:星源材质,我注意到星源材质是在1月17传出的新闻:大众拟收购国轩高科20%股权

大众此举在于借助收购中国本土动力电池供应商来打开中国新能源汽车市场。

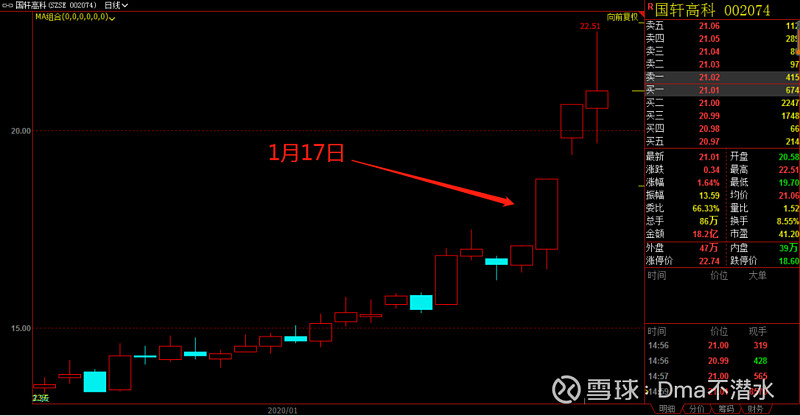

国轩高科当日就拉了个涨停:

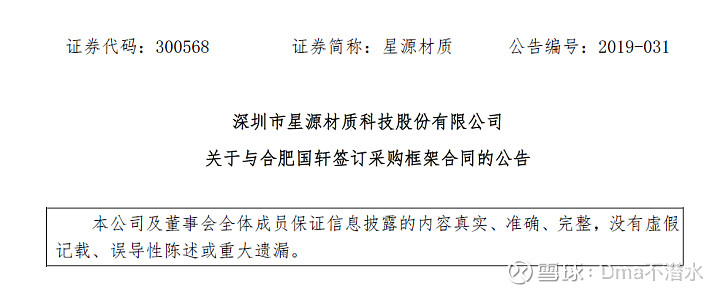

两家公司在4月上旬就采购湿法涂覆隔膜产品事宜签署《采购框架合同》,合肥国轩将向星源材质采购湿法涂覆隔膜需求预测量约1亿平方米。

实际上两者的合作早在2015年就开始了。

2015年,星源材质与国轩高科合资建立合肥星源,规划年产能8000万平方米两条湿法隔膜生产线。一期项目于2017年末进入工艺调试阶段,2018年已逐步实现湿法隔膜产品的对外销售。

国轩今日发公告称大众的收购计划尚未达成一致。Ok,这并不影响我们分析星源材质这家公司本身。

我们先来看看星源材质的基本情况:

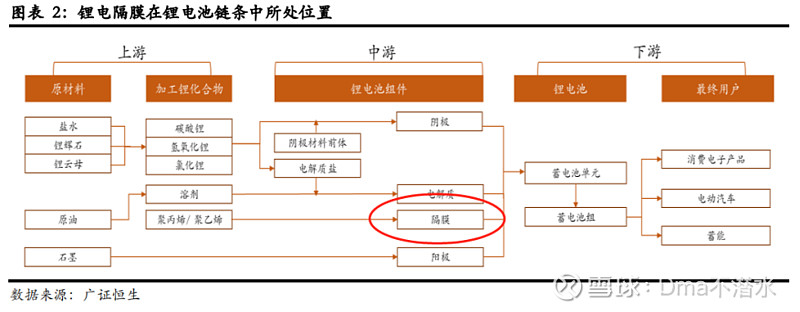

星源材质位于深圳,是一家主营业务为锂离子电池隔膜研、产、销的上市公司,是中国头部隔膜生产企业。

隔膜作为制造锂离子电池的重要一环,其性能与电池内部构造和容量有密不可分的关系,也直接关系到电池的安全性。

因此优质的隔膜是锂电池最大化发挥性能的关键组件,业界预期锂电池随着新能源汽车放量,同时带动隔膜行业走量。

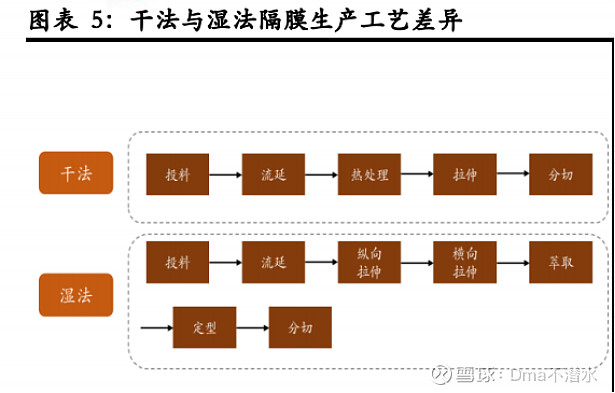

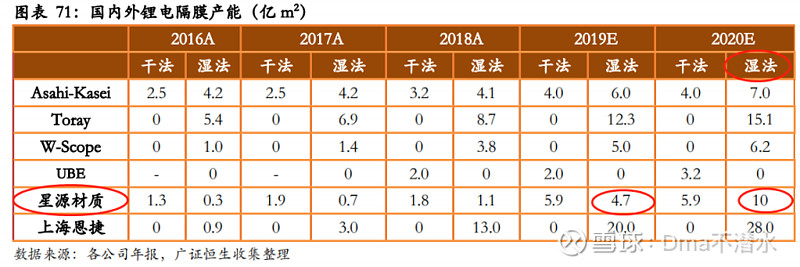

我们再来看看隔膜行业的现状。锂电池隔膜目前以聚烯烃隔膜为主,聚烯烃隔膜按照工艺又分为干法和湿法两种,两种工艺的区别在于孔隙,干法孔隙由于是源于物理作用,有较大局限;而湿法相反,化学作用使得孔隙和孔径更为优良,却品质提升空间较大。

干法隔膜工艺相对简洁,因此在生产成本上具备优势;成本的优势并不能转化到产品品质上,干法的加工步骤对于人工的要求更高,工序中对于加工者有更高的要求,这就与湿法隔膜自动化、连续化的自动化生产特性相悖,总之来说湿法在生产效率上优于干法。

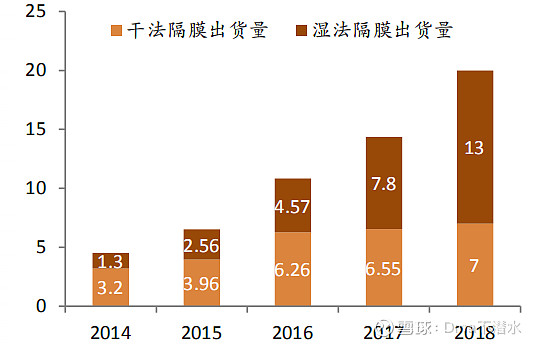

出货量上来说,干法隔膜出货量在2017年就被湿法超越,同时由于对锂电池性能的要求逐年提高,伴随着湿法隔膜产能提升压低价格,湿法隔膜占比扩张的步伐铁定没有走完。

这也意味着干法隔膜只能吃进对性能要求稍低的3C市场。

一句话:隔膜市场未来是属于湿法工艺的。固守干法隔膜无异于闭关锁国活不下去的,对于行业中的公司而言,扩大湿法隔膜产能是长久生存之道。

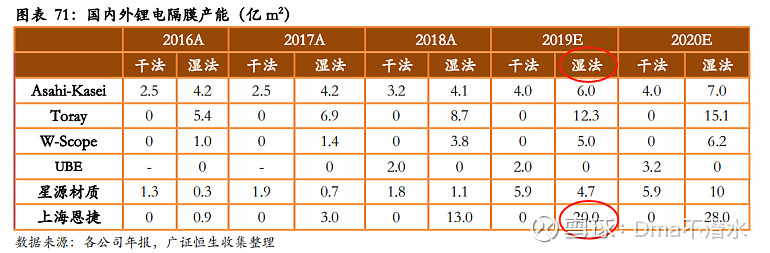

国内隔膜行业来看,发展较晚且技术迭代慢于日韩大厂。星源材质成立于2003年,恩捷股份成立于2010年。尽管成立时间晚,但是恩捷弯道超车拥有了全世界首位的隔膜产能,且产能集中在湿法工艺上,上面提到了只有湿法隔膜才能满足新形势下动力电池的性能要求。

新能源汽车放量下,受益的首先是湿法隔膜而非干法,这也是拥有全球最大湿法产能的恩捷股份股价扶摇直上的根源。

回到星源材质本身。

财务指标方面,星源材质去年半年报业绩一般,2019年上半年营收3.53亿,同比增长11.1%,净利润1.72亿,同比12.33%;三季报数据明显提升,Q3收入1.62亿,同比增长53.6%,与新能源汽车产业链同步触底反弹。

星源是国内干法隔膜的龙头,同时积极布局湿法产能:

2018年12月投产的常州星源湿法隔膜3.6亿㎡项目已经进入产能释放阶段,产品直接对接海外(日韩为主)

同时星源今年湿法产能有望翻倍,从去年的4.7亿平方米升至今年的10亿平。

再说合作方,产能放量的同时加大与国轩高科的合作力度,星源材质有望成为国轩高科隔膜主力供应商。

星源是LG干法隔膜的核心供应商,后续星源湿法产能释放后也会进一步将合作产品扩大至湿法LG南京工厂产能上升后后特斯拉会将供应商转换到LG。星源间接打通和特斯拉的合作关系,跟随特斯拉和新能源汽车概念同步炒作。

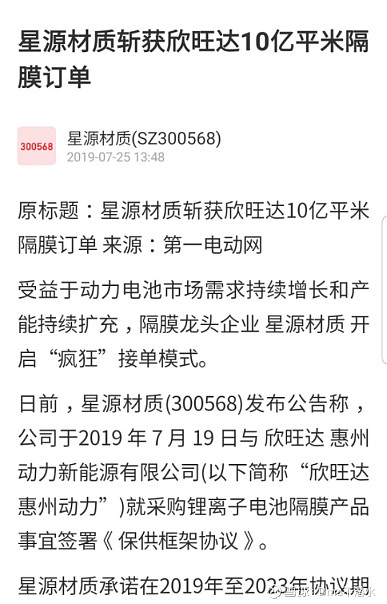

国内合作商方面,宁德时代、比亚迪等下游大厂,第四季度开始加大供应宁德时代。二线厂商方面,欣旺达和星源在2019年年中签订了10亿㎡的隔膜合同,合同持续到2023年。

欣旺达与吉利有合作伙伴关系,星源材质承诺在2019年至2023年协议期间,保证向欣旺达惠州动力供应10亿平方米锂电池隔膜。

客观地说,星源在湿法隔膜方面的劣势主要在于产能受限,19年上半年第一季度市占率仅仅9%,但比起2018年的3%,仍然上涨不少。

因此,对于星源材质这样的企业来说。业绩突破首先看产能释放,因为不缺下游合作商,且隔膜产业与下游合作关系短期很难改变,相对稳固。干法隔膜早已经是龙头,湿法随着今年产能大增,同时吃进新能源汽车放量的一波行情,业绩预期大幅提升可以期待。

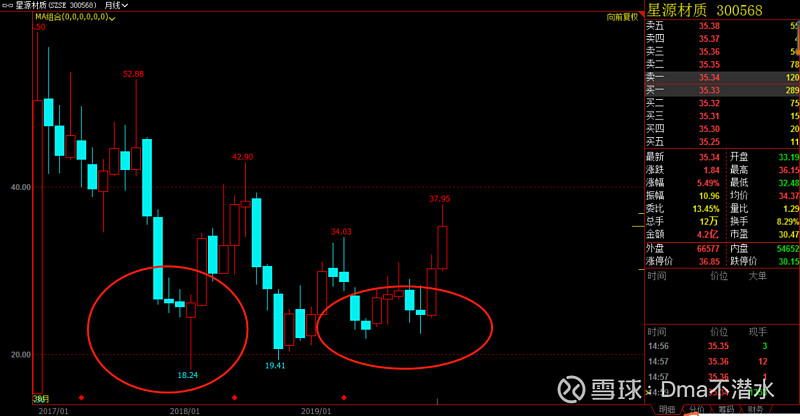

最后看一下星源材质的技术面:

周图来说K线形态显示上方阻力尚存,但是下方支撑也极强。

月图要乐观一些:

月图上的K线形态相当稳固,这个底部要跌下去难度极大。

核心逻辑当然是湿法产能放量,其次干法隔膜的龙头位置不可撼动(恩捷并未涉及干法),恩捷与星源拉开差距的关键原因就在于踩准了湿法产能布局的大势,因此星源想不掉队,关键就是今年湿法产能放量。

星源的业绩可以由干法兜底,同时增量来源于湿法产能。

综上所述,我对于星源材质的行情预期是中线以上。

(欢迎关注VX公众号:DMA不潜水)获取更多市场解读、行业研判

(以上内容为个人观点,不构成投资建议,请保持独立思考)