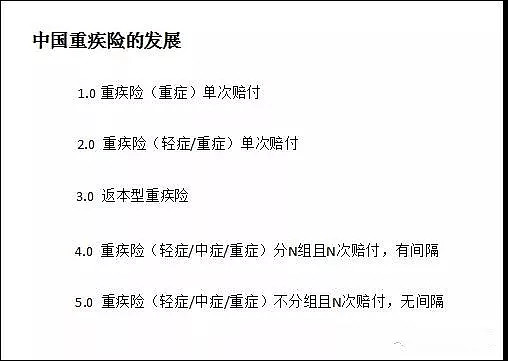

今天给大家重点总结一下4.0版本重疾险,为什么4.0版本重疾险是目前市场的支流,一方面相对于5.0价格比较便宜;另一方面随着医学的发展,很多疾病被不断的攻克,3.0版本略显单薄。

所以,大多数了解完重疾险市场框架的客户最终会选择4.0版本多次赔付分组。

01 4.0版本重疾险高性价比汇总表

2019年,性价比高的几款4.0版本的重疾险产品对比汇总:光大嘉多保、健康源2019增强版、弘康哆啦A保、复星星满意、工银安盛御享人生

参照物:平安福2019

综合评价:

价格最优:弘康多啦A保,其实便利君自己购买的也是这款,就当时来说价格几乎跟消费型的差不多,而且最后50万的保额还可以取出来自用;

综合性价比:光大嘉多保,比弘康哆啦A保增加了中症,价格只是贵不到300块,关键重疾分组更优;

02重点产品详细解读

光大嘉多保

1. 健康告知宽松

嘉多保的健康告知相对于其他重疾险,非常清晰,没有含糊条款,需要告知的疾病也都一一列明;

大家再也不用忐忑,没有列明的疾病会不会因为一些含糊的字眼:“建议定期复查?还有没有其他异常”而拒赔了(虽然实际上,模糊条款并不被支持)。

因此,嘉多保 健康告知总体很宽松,很人性化;

2. 可附加癌症多次赔付

癌症首次确诊赔付已交保费且豁免后续保费,赔付3年后,癌症新发、复发、转移、持续再赔100% 保额;

再过3年后癌症如果再次新发、复发、转移、持续再赔100%保额;

3. 央企背景,实力雄厚

很多小伙伴在挑选产品时,总担心家门口没有保险公司的分支机构怎么办,保险公司都没听说过?

光大永明人寿 背景如下:

控股股东 光大集团 是央企直属的15家金融集团之一。

光大集团旗下拥有多家上市公司,其金融板块包括:光大银行、光大证券、光大永明人寿等。

注册资本54亿,AAA信用评级,全国有22个省级分公司。

综合偿付能力充足率238%

4. 劣势

条款严格。

若被保险人因意外伤害或于等待期后因意外伤害以外的原因,确诊首次患有本合同所定义的轻症疾病的任意一种或多种,将按本合同基本保险金额的 30%向被保险人给付第一次轻症疾病保险金。

天安健康源2019增强版

1. 责任超级齐全

从最基础的重疾、轻症、身故、疾病终末期,到近两年兴起的中症、癌症二次给付、附加两全,再到健康源独有的住院关爱津贴、重大疾病特别关爱金等,健康源2019增强版可以说责任超级齐全。

2. 中症赔付60%轻症赔付45%,市场不多见

市场上大多数公司的赔付比例,基本都是中症50%轻症30%,健康源基本上比其他的重疾险产品都高。

3. 缺点

癌症赔付间隔期为5年,这样的条款有些没诚意

恶性肿瘤多次赔付条件严格。健康源2019尊享版保留了老版恶性肿瘤多次赔付保障,并且把赔付次数从2次提到了3次。3次有点多余,2次正合适。

弘康哆啦A保

1. 附加300万的重疾专项医疗

这是市面上比较罕见的附加医疗险,专门报销重疾住院的治疗费用,免赔额是重疾保额。

这个附加重疾专项医疗的好处主要是针对一些非常严重的重疾又或者未来可以抗一下通胀,如果买的保额不够用,剩下的还可以进行报销,重点是这个附加的医疗险还很便宜。一个成年人一年只需要32元。

2. 缺点

分组不是特别科学,但从价格上来说,相对于单次赔付重疾更有优势。

————————————————————

$中国平安(SH601318)$$新华保险(SH601336)$ $中国太保(SH601601)$

给您推荐性价比最高的保险产品,为您节省30%-40%的保费。请关注微信公众号:便利保,有任何疑惑在线解答。