Adobe上半年的波动还是挺大的,在上调预期重获市场青睐之后,有外国分析师表示,Adobe成功驾驭了生成式AI游戏,依旧值得看涨。

作者:Juxtaposed Ideas

几个月前,市场对Adobe的指引过度反应而引起股价下跌。但是其核心消费者仍然非常粘性,从不断增长的多年期积压订单和年化循环收入中可以看出。这家SaaS公司的全球市场份额超过80%,并且AI商业化前景尚未开发。

但在上调指引之后,Adobe已经上涨了19.1%,远超过更广泛的市场9.7%。

展望未来,相信Adobe继续为寻求资本增值机会的人提供引人注目的投资论点。

Adobe的AI投资论点

来源:TradingView

Adobe在2024年上半年确实经历了波动,市场对管理层在2024年3月发布的2024财年第二季度指引反应过度,而在随后的2024财年第二季度超预期并上调2024财年指引后,市场情绪迅速恢复。

管理层公布的24年第二季度营收为53.1亿美元(环比增长2.5% /同比增长10.1%),每股收益为4.48美元(环比增长14.5%),远远超过了最初的52.75亿美元和4375美元的指引中值。

Adobe的收入增长很大程度上归功于其高粘性的SaaS产品,数字媒体年化经常性收入(ARR)增长了162.5亿美元,创意年化经常性收入增长了131.1亿美元,文档云年化经常性收入为31.5亿美元。

基于4.87亿美元的新数字媒体净经常性收入,这是在其向现有或新客户交叉销售的能力之上,季度环比加速增长远远超过管理层最初的4.4亿美元指引。

从这些发展中可以明显看出,Adobe管理层在指导方面非常谨慎,因为这一战略使这家SaaS公司在过去六个季度中保持了连续的营收/利润增长。

同样的强劲消费者需求也可以在24财年第二季度的毛利率88.7%和调整后的营业利润率45.9%中看到。

与此同时,市场的繁荣也可能部分归因于Adobe Firefly最近从“道德人工智能培训”扩展到“第三方文本、图像和视频”集成和战略合作伙伴关系,这使得这家SaaS公司加速了其多模态生成人工智能模型的开发。

也许,日益丰富的人工智能功能促进了该公司月活跃用户的增长,并加速了ARR的环比增长。除此之外,Adobe还将于2024年3月在iOS和Android平台上推出新的Adobe Express应用程序,这将使他们能够通过其他智能设备和目标受众实现盈利多元化。

由于这些发展,我们可以明白为什么市场越来越认可Adobe的AI货币化前景,直接促成了股票最近的上涨。

Adobe在这里本质上仍然被低估

来源:Seeking Alpha

Adobe还将其2024财年的收入指引上调至214.5亿美元,每股收益指引上调至18.10美元,高于23年第四季度财报电话会议上提出的214亿美元/ 17.80美元。

这自然导致市场普遍提高了预期,市场预计SaaS公司将实现更好的底线扩张,年复合增长率为14.1%。

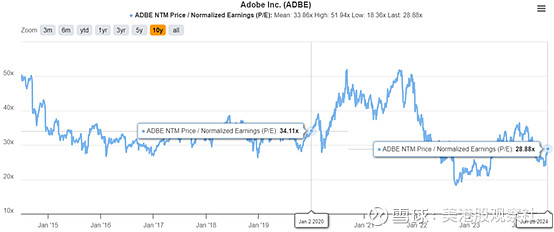

Adobe估值

来源:Seeking Alpha

这一发展也导致市场将Adobe的远期市盈率估值上调至28.88倍,这意味着对该公司长期前景的信心有所改善。

这种乐观情绪并没有过度,因为与疫情前的平均32.68倍和10年平均33.86倍相比,股票本质上仍然被低估。

尤其是与其他企业SaaS同行相比,Adobe预计到2026财年的利润增长并不逊色,比如微软的预期市盈率为37.77倍,每股复合年增长率为16.9%,甲骨文为22.55倍/14.4%,欧特克为30.47倍/11.2%,这意味着前者在这里的估值仍然合理。

特别是在24年第二季度,多年期剩余绩效不断增长,达到178.6亿美元,而高粘性的SaaS产品为其长期投资理论提供了优势。

那么,Adobe前景如何?

来源:TradingView

目前来看,Adobe自最近的24年第二季度财报电话会议以来几乎呈现垂直上涨,同时远超其50/ 100/ 200日移动均线。

正如在上面的估值部分所讨论的那样,这种升级实际上并不过于激进,因为Adobe在这里仍然被固有地低估了。除此之外,该公司还持续回购了价值71.7亿美元(按顺序增长24.6%)的股票,其中730万股(占流通股的1.5%)已在长期长期期限内回购,自2019财年以来已回购了3745万股(占7.6%),显示出迄今为止强劲的股东回报。