AI可以说是这两年市场的宠儿,但是依旧有其他行业的公司悄悄努力,惊艳了市场。比如说Jackson Financial。作为一家保险公司,有外国分析师认为,其股价对比每股账面价值依旧有极大的折扣。

作者:Jonathan Weber

Jackson Financial去年的回报率达到了150%以上,但其估值仍然很低。在这篇文章中,我们将看看该公司的商业模式、机会,以及以目前的价格来看Jackson Financial是否是一笔好的投资。

公司概览

Jackson Financial 是一家专注于向客户(主要是散户投资者)提供年金的保险公司。其产品包括退休和储蓄产品,如可变年金和指数挂钩年金以及终身收入解决方案。这听起来可能不太令人兴奋,而且它的产品是否对客户有吸引力还有待商榷。但对于Jackson Financial的股东来说,这些产品可能是极好的,因为该公司正在通过这些产品产生诱人的利润。

虽然Jackson Financial作为一家上市公司的历史并不长,但它的历史要长得多。Jackson Financial是由英国保诚分拆出来的,这意味着它的业务运营记录比起作为一家独立公司的记录要长得多,后者始于2021年。

沃伦•巴菲特的伯克希尔哈撒韦公司已经证明了保险业务可以非常盈利,这至少部分是因为保险公司可以利用保险浮存金来产生投资收益。

当然,基础保险业务本身也应该产生利润,这意味着投资保险浮存金所产生的利润只是锦上添花。

当然,这些项目并不是杰克逊金融公司所独有的,因为该公司的同行,包括Brighthouse金融公司、美国国际集团、林肯国家银行等,都是以类似的方式运营的。因此,人们可能会辩称,保险公司或年金提供商总体上是有吸引力的投资,至少只要这些公司管理得当。管理上的失误,比如导致美国国际集团在房地产泡沫破裂期间出现问题的那些失误,可能会把保险公司变成糟糕的投资对象。此外,当投资者以过高的估值买入股票时,即使基础业务表现良好,管理层做出了正确的决策,总回报也可能缺乏吸引力——在互联网泡沫最严重时期买入思科股票的股东对此深有体会。

Jackson Financial看起来是一家管理良好的保险公司,在运营上做得相当好。Jackson Financial等年金公司的GAAP业绩可能令人困惑,因为Jackson Financial有时会报告负的GAAP收入。这可归因于该公司在某些季度记录的衍生品损失。Jackson Financial使用这些衍生品来对冲其投资组合对利率变动和其他宏观项目的影响。在某些季度,这些对冲会增加公司的收入,而在其他季度则会导致收入下降。然而,Jackson Financial衍生品市场价值变化的影响是一个非现金项目,这就是为什么Jackson Financial还报告了一个非公认会计准则收入数字,当涉及到基础业务的表现时,这个数字更能说明问题。毕竟,公司资产负债表上用于对冲目的的衍生品价值的涨跌,并不能真正说明潜在的业务表现。

在最近一个季度,由于Jackson Financial衍生品头寸的上述变动,GAAP收入为负。然而,非公认会计准则收入很有吸引力,因为费用收入同比增长5%,而净投资收入同比增长4%。当然,这不是像英伟达那样的增长,但估值相当低,这意味着即使是中等个位数的增长率也远非糟糕。

与几乎所有公司一样,Jackson Financial也公布了非公认会计准则利润。这也包括一次性和非现金项目,比如衍生品头寸的变动。经调整后,Jackson Financial在最近一个季度的利润为3.34亿美元,折合成年率略高于13亿美元。这比去年同期增长了23%,因为Jackson Financial受益于更高的费用收入,同时经营杠杆也对公司有利。

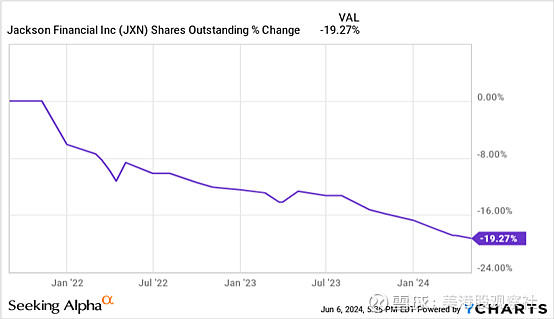

本季度每股收益为4.23美元,而去年同期为3.15美元。与去年同期相比,增长了34%——与公司整体利润增长相比,这一增长速度要快得多。这可以用Jackson Financial在向公司所有者返还现金方面非常有利于股东的策略来解释。下图显示了Jackson Financial多年来的股票数量:

来源:YCharts

自IPO以来,大约三年时间,Jackson Financial已将其股票数量减少了近20%。这使得每股收益在过去三年中增长了约25%,给Jackson Financial的每股收益增长带来了额外的推动力。

但Jackson Financial的回购不仅带来了额外的每股收益增长,还对Jackson Financial的账面价值这一指标非常有利。虽然账面价值不一定是评估科技公司或制药公司的良好指标,但金融行业的公司在其资产负债表上有很大一部分流动性和容易估值的资产,因此这些公司的账面价值是一个相关的指标。

最近一个季度末,Jackson Financial的每股账面价值为124.42美元,比上一季度(2023年第四季度)增长了约3%。这是可能的,尽管公司的账面价值在这段时间内保持在96亿美元的水平——Jackson Financial股票数量的减少使得每股账面价值以两位数的年化速度增长。Jackson Financial目前的股价约为每股70美元,与账面价值相比有明显的折扣——在这种情况下回购股票会导致每股账面价值的增长。

Jackson Financial还报告了调整后的账面价值,其中不包括优先股和累计其他综合收益(亏损)。累积其他综合收益(亏损)可以是正的,也可以是负的,这取决于利率的高低。目前,与过去几年相比,利率相对较高,这导致AOCI为负。因此,当AOCI退出后,其账面价值更高,截至最近一个季度末,其每股账面价值为147.17美元。虽然有些人可能更喜欢看GAAP账面价值,而不是调整后的指标,但调整后的账面价值更能说明问题,因为AOCI可能会因利率敏感资产的价格波动而扭曲这个数字,但当Jackson Financial拥有美国国债,并计划持有到到期时,这些国债的短期价格波动对公司来说并不重要。

如果看一下调整后的账面价值,Jackson Financial目前的交易价格略低于账面价值的0.5倍,这是相当便宜的。偏爱GAAP数据的投资者认为,该公司的账面价值约为0.6倍,这仍远未达到高水平。这表明,如果Jackson Financial继续以大幅低于账面价值的价格回购股票,它将能够推动未来账面价值的大幅增长。

Jackson Financial是一项好的投资吗?

Jackson Financial的利润相当可观,由于与指数挂钩的年金销售强劲(在最近一个季度创下了记录水平),该公司的手续费收入正在稳步增长。大规模回购股票这种对股东友好的资本配置方式也很有吸引力。

Jackson Financial的股息收益率为3.8%,虽然不算太高,但对公司的总体回报前景来说,这是一个不错的数字。虽然一年前或半年前购买Jackson Financial会更好,但Jackson Financial现在看起来根本不像是一笔糟糕的投资,其交易价格约为GAAP账面价值的0.6倍,调整后账面价值的0.5倍以下。