作为一个创意工具,各类天马行空的AI工具,可以说是抢了Adobe很多风头。但外国分析师认为,Adobe在AI世界中的竞争力位置越来越放心。

作者:Best Anchor Stocks

引言

Adobe宣布有意收购Figma之后,这笔收购引发了对其护城河的怀疑。许多人得出的结论是,Adobe之所以进行此次收购,是出于对颠覆的担忧。这样的价格显然让人觉得,收购背后的动机不仅仅是经济上的。不确定性是金融市场不喜欢的一件事,因此Adobe的股票在这一消息后大幅下跌。

这次收购最终被监管机构拒绝了,许多人声称,Adobe被剥夺了像以往那样消灭竞争对手的能力。虽然理解这种观点,但AI的到来使得收购变得不那么必要了。AI在某种程度上改变了行业的竞争格局,与Figma相比,Adobe在这方面拥有“领先优势”。Adobe确实被剥夺了收购竞争对手的权利,但它也“避免了”将200亿美元的股东资金花在一项可能不像以前那么必要的收购上。当然,市场也决定在这样的消息上惩罚Adobe。

AI可能会降低收购的必要性,但它给Adobe带来了另一组“问题”。许多人看到了像Dall-E或Midjourney这样强大的工具在内容创造方面的作用,并认为这对公司来说是一个负面因素。虽然投资者通常会在短期内高估竞争威胁,但有些人可能会因长期减持而蒙受损失。当行业发生转变时,对一家公司的竞争地位产生怀疑是很自然的,必须承认,无法确定人工智能世界会对Adobe的护城河产生什么影响,哪怕是现在。

在本文中,将总结现阶段对Adobe和AI的看法,并解释为什么这些水平的估值是有吸引力的。

对Adobe和AI的看法

下面的要点总结了为什么对Adobe在AI世界中的竞争力位置越来越放心:

构思只是一个步骤,这些模型不太可能提供创意所寻求的东西:创意产业中的人工智能目前正被应用于构思阶段。这个构思阶段的结果是杰出的,但它们不太可能是创造性所追求的。这意味着编辑工具仍然至关重要。Adobe拥有最全面的编辑工具套件,毫无疑问,它可以与Firefly无缝协作。

捕获整个端到端内容供应链:除了拥有内容编辑供应链,Adobe还拥有创意产业的分发和测量,这要归功于它的体验云。这与小客户不太可能相关,但对企业客户可能至关重要。这不仅仅是关于创造,还包括发行,后续跟进和迭代。Experience Cloud的转换成本很高,而且与Adobe的创意工具集成后效果明显更好。

每项技术都需要分配:许多人正确地预测人工智能将降低开发成本,但却没有考虑到分配也是等式中的一个重要因素。重要的不仅仅是技术本身,还有公司传播技术的能力。还需要注意的是,由于进入门槛较低,向云端的转型曾被认为是这些公司的净负面,因为进入壁垒较低,但它最终在增长方面带来了净正面(Adobe在这里是一个很好的例子)。

非付费用户vs付费用户:许多人越来越担心诸如Dall-E和MidJourney等工具的病毒式传播,但我们应该区分可付费用户和非付费用户,以了解它们对Adobe业务的影响。虽然许多人使用Dall-E和Midjourney来获得乐趣,但愿意为这些服务付费的“爱好”用户的比例可能有限。Adobe应该关心这两种类型的用户(为了构建自己的渠道),但更重要的是要为付费的用户提供一个强有力的主张。

这一节的结论应该是,Adobe不仅仅是AI,“简单地”解决创意阶段(大多数竞争对手目前所在的阶段)不太可能对公司的业务构成威胁;付费用户需要的不仅仅是创意。在某些情况下,它们需要在构思阶段后进行编辑,而在其他情况下,它们需要分发和度量。Adobe已经涵盖了这两个方面,而且也可以提出一个论点,即较低的内容创作进入门槛填补了公司的渠道,而不是净负面影响。创建更多的内容需要更多的编辑和分发。

看看Adobe的估值

Adobe的股票最近相当疲软,已经回到了更容易接受的范围。该股今年迄今累计下跌24%,较高点下跌逾35%:

来源:Finchat

很多人会照旧使用自由现金流数字,但必须做一些调整,才能真正把握公司的正常化估值。例如,Adobe有大量的SBC(基于股票的薪酬),这是一项绕过现金流量表的真实但非现金的支出。不调整这笔费用的现金流是一种误导,因为Adobe将大量的自由现金流用于回购,而这些回购并不是真正的回报给股东,因为它们被用来抵消SBC造成的稀释。所以,让我们继续看数字吧。

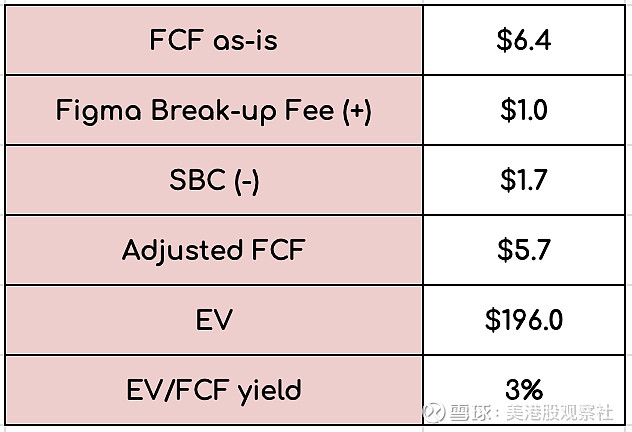

Adobe在过去12个月里创造了64亿美元的自由现金流,但这个自由现金流本身就具有误导性,因为它包含了监管机构拒绝收购后该公司必须支付给Figma的非经常性分手费。这笔分手费是10亿美元。如果我们对此进行调整,自由现金流数字约为74亿美元。然后可以看看现金流量表,看看过去12个月的股票薪酬为17亿美元。这能得出经SBC和Figma分手费调整后的FCF数字为57亿美元。该公司目前的EV为1960亿美元,因此其EV/FCF收益率调整为SBC, Figma支付约为3%。计算结果如下:

来源:作者

现在,考虑到剩下的增长空间和公司的质量,这似乎是可以接受的。我们也不应该忘记,Adobe最近批准了一项250亿美元的回购计划,该公司可能会在目前的价格水平上大举使用该计划。值得注意的是,管理层还声称,他们相信该公司有能力以更“杠杆化”的资产负债表运营,这表明未来几年股东的回报可能会很强劲。

总结

Adobe是一家目前以合理估值交易的伟大公司。软件总体上今年开局不佳,因为人们担心AI的好处如何累积到这些公司,但购买公司的最佳时机往往是当它们失宠时。