受益于AI PC超级周期的期待,惠普在发布财报后股价大涨20%!在AI狂欢的浪潮中,惠普会不会成为下一次AI游戏的主角?来看看外国分析师怎么说。

作者:Gary Alexander

自惠普集团拆分为惠普公司和慧与(HPE)以来,惠普一直是一个被遗忘的股票。投资者避开惠普的原因是,该公司增长缓慢,个人电脑业务表现落后,而作为惠普摇钱树的打印业务长期下滑。

快进到今年,这个故事可能不再成立了。在公布了非常强劲的第二季度业绩,并引用人工智能的推动力后,惠普迎来了近年来最好的单日涨幅之一,立即推动该股今年迄今的涨幅超过20%。尽管股市上涨,但仍有很大的上行空间。

来源:YCharts

在估值低迷的背景下,有无数的增长催化剂

4月以来,惠普股价上涨了25%,但惠普在今年剩余时间里的前景依然值得看好。

简而言之:该公司似乎准备再次回到增长模式。投资者通常认为惠普是一家传统的科技公司,正在等待其打印业务的消亡。是的,这可能是最终的现实:远程工作,分布式/混合团队,以及环保意识——我们只是不像以前那样打印东西。但在第二季度,惠普给了新的希望,个人电脑市场上令人难以置信的实力可能会减少该公司对其打印业务的历史依赖。

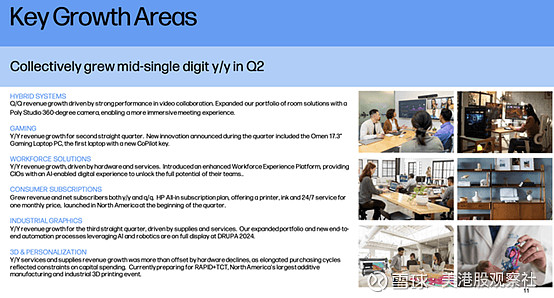

尽管第二季度营收同比下降了1%,但该公司指出,在一些领域,该公司的营收正以中高个位数增长:

来源:惠普

游戏、打印订阅和企业办公硬件都是这里的亮点。但最重要的是,该公司表示,来自消费者和企业的人工智能需求,可能会推动PC更新的“超级周期”,这将使惠普今年和明年受益。

这是对惠普的完整长期看涨原理:

1)广泛的产品阵容,特别是在PC领域。惠普在台式机和笔记本电脑领域生产许多产品。它拥有高端的企业业务,拥有各种价位的产品。在不同的客户群中,这种持久的质量声誉使惠普成为一个持久的品牌。

2)高利润印刷业务,新的订阅模式。虽然惠普的业务显然不再增长,但值得注意的是,惠普的打印耗材业务经常性收入的利润率非常高。该公司新的印刷订阅服务可能有助于减少这一领域的客户流失。

3)积极的股东回报计划和稳定的现金流。长期以来,惠普一直是一只“摇钱树”,一直积极通过回购和派息向股东返还资本。即使在今天的高利率环境下,惠普的股息收益率也很有竞争力,这使它成为一个值得持有的可靠股票,因为它正在努力重新评估其市盈率。

第二季度财报

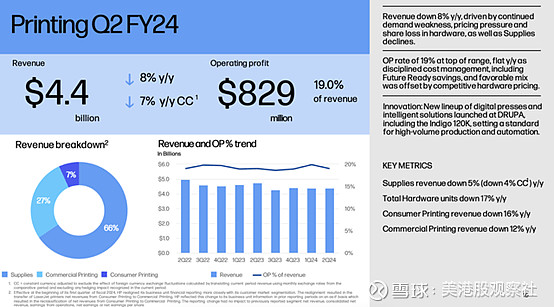

现在让我们更详细地了解一下惠普最新的季度业绩。我们先从坏消息开始,即印刷:

来源:惠普

印刷收入44亿美元,同比下降8%(按固定货币计算同比下降7%,因为美元的走强继续拖累惠普)。不幸的是,与第一季度的-5%相比,这一数字下降了3个百分点。管理层表示,欧洲和中国的需求疲软是主要驱动因素。同样令人遗憾的是,该部门的营业利润率为19.0%,虽然同比持平,但也比第一季度的19.9%下降了90个基点。

印刷在第二季度仍然提供了合并公司三分之二的营业利润。这是惠普的主要风险:现金奶牛干涸,使惠普整体盈利能力降低。尽管如此,对于印刷业务来说,比较将开始变得更容易,公司在其印刷即服务订阅产品上的增长可能有助于止血。最终,投资者并不指望惠普能够将其印刷业务恢复到增长模式:最好的希望是一个稳定的运营率业务,仍然能够每个季度产生健康的营业利润,并且惠普可以作为订阅产品自动运行这项业务,而不需要投入太多的额外运营费用或研发。

尽管打印业务疲软,但惠普管理层认为,公司的市场份额有所增加。根据首席执行官Enrique Lores在第二季度财报电话会议上的讲话:

消费者市场的定价环境仍然竞争激烈,商业市场的压力越来越大。我们继续在定价和供应份额增长方面取得进展,收入结果符合预期。印刷业务的营业利润为19%,符合我们的预期。

我们再一次展示了严格的成本管理,改进的组合以及我们为市场带来的强大创新的好处。我们在印刷业的重点仍然是重新获得盈利份额,我们正在取得进展。

我们在家庭和办公室的份额环比增长。重要的是,我们在大型油箱和商业油墨领域的市场份额同比连续增长。我们在消费者服务等关键增长领域也取得了增长。通过即时墨水和我们新的全包计划,我们看到了收入和用户数量的增长。

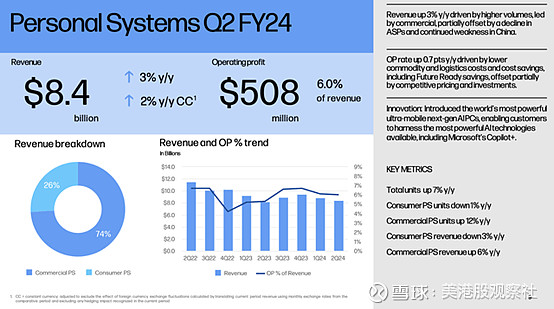

然而,在个人系统/PC业务方面,我们看到了非常积极的消息,个人系统的收入同比增长恢复到3%,而第一季度同比下降了4%。

来源:惠普

该公司指出,企业需求的复苏是主要驱动因素之一,部分抵消了宏观经济疲软的影响。同样值得注意的是,单位销售额同比增长了7%,也比第一季度5%的增长率有所加快。惠普正在展示其在所有价格点吸引客户的能力。

该公司还指出,它成功推出了新的人工智能电脑,包括最新的高端惠普Omen产品。此外,个人电脑部门的盈利能力飙升,营业利润率为6.0%,同比增长60个基点,这主要得益于大宗商品成本和物流/履行费用的降低。

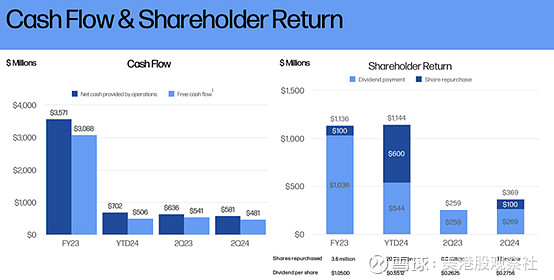

惠普继续产生强劲的自由现金流,本季度自由现金流为4.81亿美元,足以支付本季度3.09亿美元的股息和回购支出:

来源:惠普

估值和总结

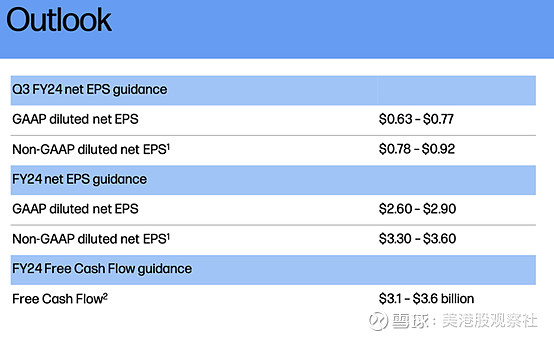

惠普已将今年的预估每股收益预期调高至3.30美元至3.60美元,此前的预估区间为3.25美元至3.65美元,中值为3.45美元。

来源:惠普

即使在收益反弹后的股价约为36美元时,惠普的市盈率仍为10.4倍,非常便宜。考虑到惠普新推出的人工智能个人电脑带来的增长动力,再加上该股目前3%的诱人收益率,投资者仍有足够的动力投入其中。