美国运通过去的一年里表现良好,大幅跑赢大盘。然而,有外国分析师认为,美国运通当下有许多风险,投资者需要注意。

作者:Envision Research

美国运通的股东最近获得了丰厚的回报。如下图所示,仅在过去的12个月里,该股的价格就上涨了近50%,远远超过了标普500指数30%的涨幅。

来源:Seeking Alpha

展望未来,肯定有几个理由让这种势头继续下去。最重要的因素是它的客户基础。美国运通最近的强劲表现受到了一系列积极因素的推动:收入的增长、净利息收入的增加以及持卡人消费水平的提高。该公司继续看到千禧一代和Z世代客户的强劲需求。例如,这一群体占3月份全球新增账户的60%以上。信誉良好的品牌,加上富裕的客户群,美国运通在持卡人的消费水平上处于非常有利的地位。此外,其新的数字解决方案可以进一步提升这群客户的体验。

在这种背景下,本文的论点是提醒投资者注意当前条件下的风险。

首先,信贷损失准备金最近飙升了约20%,反映出净冲销水平急剧上升(见引用自美国运通最近10-Q文件的脚注)。在考虑到未来宏观经济的不确定性,这是一个非常令人担忧的迹象。

总贷款和信用卡会员应收账款同比增长12%,因为我们的信用卡会员继续消费和建立平衡。信贷损失拨备增加,主要是由于净冲销增加,部分被本年净准备金减少所抵消。得益于我们优质的全球客户基础、我们对风险管理的高度关注和严格的增长战略,净冲销率和拖欠率保持在同类最佳水平。

由于持续的高通胀和高抵押贷款利率,在不久的将来,拖欠率和违约率很有可能会上升。

当然,这些问题将对所有信用卡公司产生负面影响,而不仅仅是美国运通。然而,与同行相比,有几个因素可能使美国运通在经济衰退期间对信贷损失更敏感。首当其冲的是美国运通对签帐卡的依赖。与有消费限额的传统信用卡不同,美国运通主要发行签帐卡,要求每月全额付款。这在正常时期是有益的,因为它减少了信贷损失。然而,在经济低迷时期,客户可能难以全额支付他们的余额,从而导致潜在的违约。此外,与一些传统信用卡相比,美国运通卡的利率也更高。这可能会使持有余额的客户更难以迅速还清,尤其是在经济困难时期。

其次,在当前价格水平上存在相当大的估值风险,即使将其预期增长考虑在内。

增长展望和估值

美国运通目前的前瞻市盈率约为18.2倍,远高于该行业的中位数市盈率(仅为10~11倍)。目前的市盈率也高于历史平均水平。过去7年的中位数市盈率约为15倍。

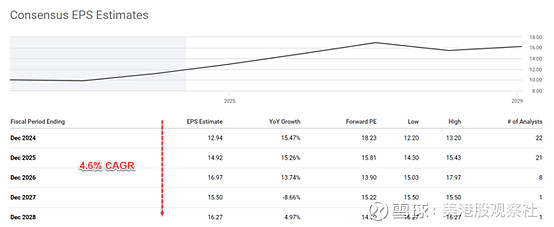

从GARP(合理价格增长)的角度分析,该股似乎也很昂贵。下图显示了美国运通股票未来5年的普遍每股收益预期。根据图表,到2024财年末,其每股收益预计将达到12.94美元,然后到2025财年末增加到14.92美元。这意味着未来5个财政年度的复合年增长率为4.6%。在18.2倍的前瞻市盈率下,4.6%的预期增长率意味着近4倍的PEG比率,远高于选择GARP股票的1倍PEG的黄金标准。

来源:Seeking Alpha

对于像美国运通这样定期支付股息的股票来说,使用PEG比率可能有点不公平。对于分红股,PEGY比率更为合理:

对于分红股,林奇使用了一种修正版的PEG比率——PEGY比率,它被定义为市盈率除以盈利增长率和股息收益率的总和。PEGY背后的想法非常简单有效(最有效的想法通常是简单的)。如果一只股票将收益的很大一部分作为股息支付,那么投资者不需要高增长率就能享受健康的回报。反之亦然。与PEG比率相似,他的偏好是低于1x的PEG比率。

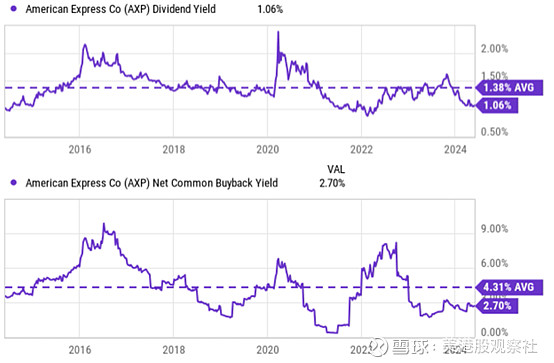

如下图所示,美国运通目前的股息收益率约为1%。一旦用上述的前瞻市盈率除以4.6%的预期市盈率、CAGR和约1%的股息收益率之和,美国运通的PEG比率将达到3.25倍,明显低于通常的PEG比率,但仍远高于1倍的门槛。

来源:Seeking Alpha

该公司一贯的股票回购是一个催化剂。如上图(下半部分)所示,除了股息,公司还通过股票回购慷慨地回报股东。实际上,股东主要通过股票回购获得回报。过去10年,该股普通股回购净收益率平均为4.3%,是其平均股息收益率(1.38%)的三倍多。仅在2023年,该公司就以每股161.21美元的平均价格回购了2160万股美国运通股票,总计约35亿美元。相比之下,它“只”支付了18亿美元的普通股股息。投资者更喜欢股票回购而不是现金分红,因此认为这种资本配置策略是积极的。

总结

总而言之,对于现有股东来说,持有像美国运通公司这样优秀的企业没有什么错,即使是在估值溢价的情况下(尤其是考虑到清算所持股份的税收后果)。这只股票的特点是稳定增长、出色的财务实力和一定水平的收入(通过积极的股份回购大幅增强)的全面结合。然而,对于潜在投资者来说,考虑到近期信贷损失拨备的激增以及估值风险,担心未来的不确定性。无论是根据典型的PEG比率,还是根据彼得•林奇推崇的PEG比率来判断,目前的估值已经反映了未来几年的增长。