雪佛龙计划收购赫斯,但是埃克森美孚的横插一脚让这个收购案的时间推迟。而推迟的时间,会让赫斯发生了什么变化?来看看外国分析师怎么说。

作者:Long Player

在赫斯被雪佛龙提议收购的情况下,根据埃克森美孚关于仲裁的最新声明,整个交易现在需要一年多的时间才能完成。时间是任何收购交易的敌人,因为如果交易拖延很长一段时间,完成交易所需的时间可能会发生实质性变化。因此,哪怕投资者看好该交易,一旦如果交易时间过长,态度就可能发生变化了。

赫斯公司首席执行官John Hess认为,该股在过去几年中表现出色,足以证明收购时没有溢价是合理的。在石油和天然气行业中,市场已经多年没有接受任何交易(包括综合性巨头的交易)高于最新股价的溢价。涉及公司股票的交易尤其如此。

第一季度增长

但赫斯是一家快速增长的公司,因为它是合作伙伴关系中最小的离岸参与者。它可能是整个离岸行业中最小的参与者之一。因此,对其规模大得多的合作伙伴来说相对不重要的东西,对赫斯来说却非常重要。

管理层报告称,第一季度产量增长了27%。考虑到合作伙伴计划每年到15个月增加一个新的生产平台,这种增长速度不会很快放缓。此外,一旦合作产生足够的现金流,未来很可能每年增加两个平台。

如果考虑到赫斯通过其他合作伙伴在该盆地拥有更多的业务,那么赫斯的股票就有巨大的上涨潜力,而一旦两家公司合并,雪佛龙的股东就无法获得这种潜力。

第一季度财报

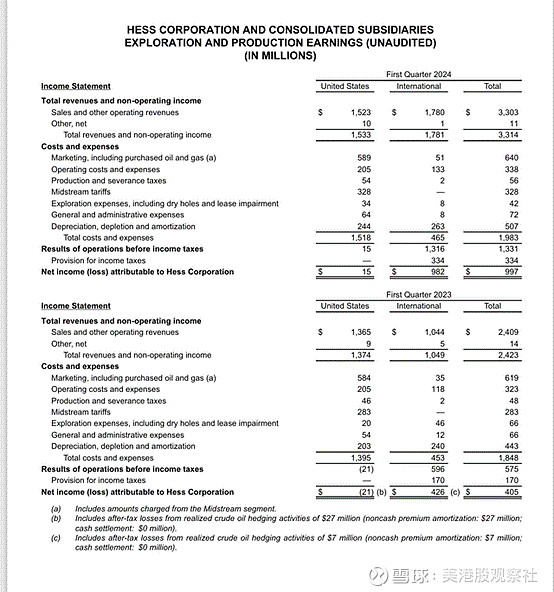

由于新增了平台,赫斯第一季度的每股收益为3.16美元。相比之下,2023年第一季度为每股1.13美元。

来源:赫斯

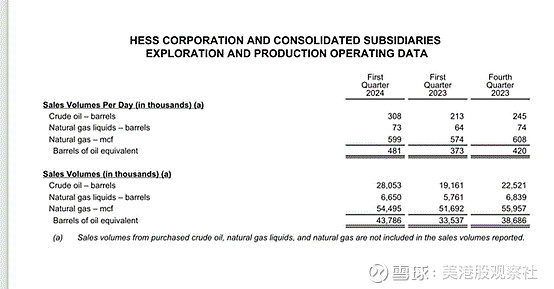

关于第一季度的新闻发布,值得注意的一点是,圭亚那没有单独的天然气细分。运营商埃克森美孚长期以来一直表示,生产出来的天然气被重新注入井中,以帮助维持井压,从而增加每口井的采收率。

John Hess曾多次提到,这一过程使整个项目成为行业中排放最低的项目之一。

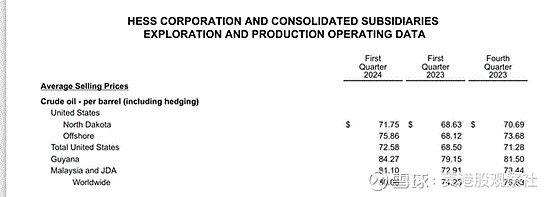

但这使得赫斯可以从油价上涨中获益,而不必像一些竞争对手那样真正参与到天然气价格下跌中来。产量增长主要来自圭亚那,而那就是石油。

来源:赫斯

如前所述,当油价走强时,赫斯的生产结构进一步受到油价的影响。这解释了收入的大幅增长(当然,还有产量增长)。

现金流

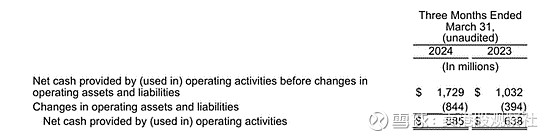

当然,相对而言,这家公司的现金流“爆炸式”增长。

来源:赫斯

请注意,即使营运资金增长,现金流量也显著增加。这种增长可能被认为是“一次性的”,直到下一个平台启动。当然,业务可能会再次大幅增长。

但现金流的大幅增长意味着,一旦营运资本增长结束,GAAP“经营活动提供的净现金”将进一步增长。

价值在于圭亚那

现在,优先购买权可以成为一个谈判工具。然而,如果有人想要优先购买权,那么根据雪佛龙的报价(结合下面显示的利润细节),交易的大部分价值都在圭亚那合作伙伴关系中。

来源:赫斯

显然,圭亚那产量的增长反映在国际栏中。快速浏览一下美国的商业并没有显示出真正的大量利润。

由于美国的业绩似乎在盈亏平衡附近徘徊,该业务的价值可能是每季度约2亿美元折旧所保护的现金流。但这只占圭亚那价值的很小一部分。

可能最大的考虑是,在2025年的某个时候,合作伙伴关系预计将交付另一个生产平台。你可以打赌,这些数字将再次飙升,除非油价大幅下跌并维持很久。

前景

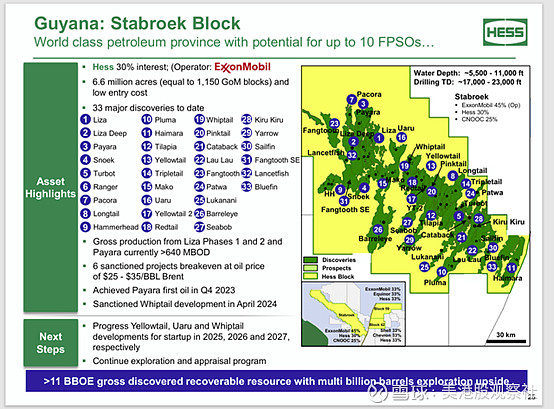

如下图所示,目前至少有10艘FPSO可以使用。对于像赫斯这样规模的公司来说,这实际上“保证”了产量的显著增长,这种增长至少要持续到本年代末。在那之后,增长的可能性很大。

来源:赫斯

请注意,这些项目的盈亏平衡非常低。因此,除了最极端(和持续)的价格疲软时期外,这个项目将在所有情况下都是赚钱的。

该公司首席执行官John Hess在进行路演时指出,许多发现都是在15000英尺的深度进行的。但合作伙伴“知道”在1.8万英尺的深度有石油。因此,在某些情况下,可能会有一些风险较低的井来划定18000英尺的高度。这个较低水平有多重要还有待观察。但很明显,如果在这些演讲中提到它,它很可能被证明是一个不错的生产助推器。

投票策略

出乎意料的巨大收益对比可能会改变一些价值计算,以至于推迟交割可能会改变股东的想法。

对于需要对合并进行投票的股东来说,问题是他们是想现在投票,还是等到合并清除了所有障碍,再将要约中的价值与所有障碍都克服(如仲裁)时的价值进行比较。

这笔交易还是挺受投资者欢迎的。因为这是投资雪佛龙股票的好方法,或者如果赫斯保持独立,这也是一个不错的价格。赫斯很可能会在未来几年内拥有该行业最快的产量增长之一。因此,随着合并的拖延,价值的增长值得一提和思考。

一年内,该公司每个季度的现金流可能会超过20亿美元。由于下一个平台将于2025年初开始生产,这一点尤其正确。这意味着,目前对赫斯的出价约为未来现金流的5倍,而每年增加一个平台会减少这个数字。现金流的激增可能会改变一些股东日后的想法,或者导致股东对当前的提议弃权或投反对票。然而,该提案很可能会获得批准。

风险

油价持续大幅下跌可能会改变前景,并导致合并失败。

不能保证埃克森美孚在圭亚那将继续拥有更多成功的发现井。

南美洲这一地区的政治已经升温。至少目前,圭亚那看起来相当安全。但这可能会意外改变。

埃克森美孚的有利仲裁裁决可能会打开更好的交易的竞价。但它也可能使赫斯执行任何交易变得困难。

总结

赫斯在第一季度公布了一些出人意料的高收益增长数据。这可能会使该公司在本财年的收益创下历史新高。

与上一财年相比,每股收益大幅增长,加强了圭亚那伙伴关系对公司的重要性,并保持了“强势买入”的完整性。相信赫斯独立后会有一个美好的未来。但如果交易成功,赫斯的股东也将作为雪佛龙的股东得到良好的待遇。