因为之前的运营决策失误,Unity陷入了困境。而Unity将重心转移到盈利方面,但是,有外国分析师认为,这个局面的扭转还需要时间。

作者:Richard Durant

Unity还是有投资故事可以讲的,因为游戏引擎的重要性日益增加,而且创建尖端游戏引擎的技术难度很大。目前,Unity的引擎主要通过广告来盈利,而这正是Unity落后于竞争对手的领域。虽然Unity正在投资以改变这一点,但目前尚不清楚公司将取得多大的成功。

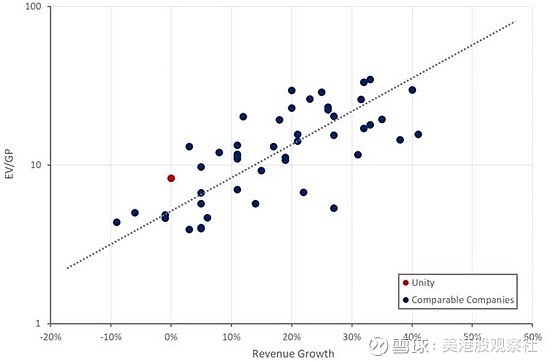

考虑到Unity的潜力,它的定价很有吸引力,但它仍然需要证明自己可以利用这个机会。Unity相对于AppLovin的糟糕表现表明Unity的Grow业务存在真正的问题,并让人质疑收购ironSource的价值。

虽然运行时费用的负面影响似乎很小,而且努力成本削减应该会看到Unity过渡到盈利状态,但公司近期的未来取决于其提高广告产品性能的能力。在这方面,但如果实现了利润率增长,Unity的估值应该会限制进一步的下跌。

市场状况

虽然市场环境依然疲软,但Unity最近的困境似乎主要是由于糟糕的管理决策和执行问题。Unity表示,其Grow业务的竞争日益激烈,这似乎与AppLovin的强劲表现有关。

由隐私变化和从瀑布广告到应用内广告的转变所带来的市场变化已经重塑了竞争格局,Unity仍在努力适应当前的情况。Unity一直试图整合ironSource,而不是改进其广告技术,这一事实可能会加剧这种情况。虽然现在这种情况正在改变,但如果这是一个简单的修复,Unity很可能已经解决了它的问题,甚至在一开始就不会收购ironSource。

Unity的Create业务表现较好,但也面临着自身的不利因素。例如,Create业务就受到了对华限制的负面影响。不过,在海外开展业务的中国游戏开发商表现不错。宏观经济的不确定性和更高的利率似乎也影响了工业客户的需求。

战略转变

除了削减成本之外,Unity的战略重心正在形成。该公司正重新专注于游戏引擎、云计算和盈利解决方案。Unity将此称为其战略组合。该公司还计划继续向非游戏用户扩展其实时3D功能。

第四季度开始了两阶段的重置。在第一阶段,Unity将专注于其核心业务并调整其成本结构。在第二阶段,公司的重点将重新转向创造增长。

Unity正在退出那些它认为自己无法为客户提供独特价值的业务。这包括其专业服务业务、多人游戏业务的硬件组件、专业美术工具的独立开发以及ironSource的Luna业务。总的来说,这些业务在2023年创造了2.83亿美元的收入,并出现了重大亏损。Unity没有对这一损失进行量化,但暗示损失非常严重。

专业服务销售

Capgemini正在收购Unity的Digital Twin专业服务业务。Unity已经开始退出这部分业务,并尝试利用合作伙伴来提供服务。Unity的Digital Twin专业服务团队将加入Capgemini。Capgemini关注的行业包括汽车、消费品和零售、能源和公用事业、航空航天和国防、医疗保健和生命科学以及工业产品/制造业。

Unity业务更新

Unity将继续尝试并改进其引擎的可扩展性和性能,并将重点放在多人游戏和LiveOps上。Unity 6计划在今年晚些时候发布,尽管这似乎是一个相当渐进的平台更新。Unity正在引入对WebGPU的支持,这将提高Unity web应用程序的图形渲染保真度。

Unity还继续扩展其生成AI解决方案,Unity Muse和Unity Sentis,提高生产力并使开发人员能够创造更具吸引力的体验。Muse现已全面上市,Unity表示客户对该产品的兴趣非常浓厚。这些类型的解决方案,加上改进的美术工具,可以为未来带来好处。但迄今为止,收购Weta和Ziva Dynamics的实际收益似乎有限。

Unity正在与Meta合作,将Unity游戏带到HTML5 Instant Games。Instant Games允许用户直接在Facebook动态或Messenger对话中玩游戏。

Unity的工业业务继续以健康的速度增长。Unity最近与一家领先的美国零售商合作,将其商业API整合到游戏和应用程序中,以实时3D体验的方式销售实体商品。Unity还与梅赛德斯-奔驰合作,支持其新的MBUX实时导航系统。

创造更具竞争力的盈利解决方案是Unity 在2024年的重要任务。该公司希望通过使用更好的数据和模型来加强其商业化解决方案,包括使用神经网络来优化广告支出回报。虽然这可能会导致公司表现出众并改变围绕公司的叙述,但Unity最近的挣扎和对ironSource的收购表明这并不是一个简单的解决方案。

运行时费用

Unity在9月底在编辑器中引入了运行时费用,这并没有受到开发者社区的欢迎。虽然现在下定论还为时过早,但Unity表示,开发者反弹的影响相当有限。Unity对运行时费用的修改和John Riccitiello的退出可能有助于限制影响。

财务分析

Unity在第四季度创造了6.09亿美元的收入,同比增长35%。然而,这一数字具有误导性,因为潜在增长仍然疲弱。最近,Weta与Unity签订了使用Weta工具的永久许可协议,在第四季度创造了9900万美元的收入增量。不包括这笔交易,按形式计算,收入将同比下降2%。

第四季度创造收入同比增长47%,达到2.9亿美元。不包括来自Weta的增量收入,Create收入同比下降4%。Unity将这种下降归因于其投资组合的重置,特别是专业服务和Unity游戏服务。不包括中国的核心订阅同比增长18%,行业增长继续超过游戏增长,目前行业占核心订阅的23%。

第四季度增长收入为3.19亿美元,同比增长26%。Unity将疲软归因于竞争加剧和运行时费用政策。

Unity预计第一季度其战略投资组合的收入为4.15亿至4.2亿美元,与2023年第一季度持平。Unity预计其战略投资组合全年营收将达到17.6亿至18亿美元,同比增长2-4%。营收增长预计将在今年下半年加速,Unity预计将在今年年底实现两位数的增长。这种加速预计将受到盈利表现改善的推动。

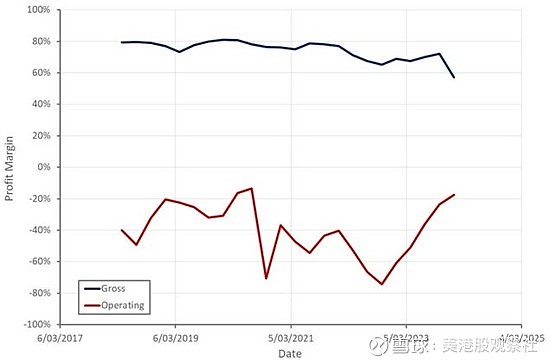

来源:作者根据Unity数据创建

Unity正在削减许多领域的成本,以加速其过渡到盈利状态:

1)裁员25%

2)云托管成本降低

3)办公室空间整合

4)软件许可优化

这些变化中的大部分预计将在第一季度末实施。这将使非GAAP运营费用减少约2.5亿美元,同时减少SBC和收入成本。因此,Unity预计在2024年结束时,调整后的EBITDA利润率将超过25%。虽然这最终将有助于限制下行空间,但将短期利润放在首位,让人对该公司的长期机会产生了疑问。

来源:作者根据Unity数据创建

结论

虽然Unity的股价在最近几个月大幅下跌,但这是由于该公司业绩不佳所致。考虑到Unity目前的增长速度和缺乏盈利能力,该公司的估值仍然很高。

2024年收入将下降,潜在增长将保持疲软,这可能会导致股价承压,除非Unity的表现能超出预期。不过,该公司应该会向盈利转型,并在2024年下半年开始产生合理的利润率。

尽管近期存在一些不利因素,但Unity仍有很大的发展机会,该公司在手机游戏领域仍占据主导地位。Unity的工业业务也将继续稳健增长,尤其是在宏观环境改善的情况下。但当Unity的盈利业务举步维艰时,那便很难对它的前景感到兴奋。

来源:作者根据Seeking Alpha数据创建