这波AI浪潮,让AMD涨出历史新高。但有外国分析师认为,AMD已经涨过头了。接下来可能会有短期的风险。

作者:Envision Research

需要明确的是,仍然看好AMD的长期前景,但在短期内,股价上涨远远超过其基本面,回报潜力非常黯淡。

竞争压力和库存问题

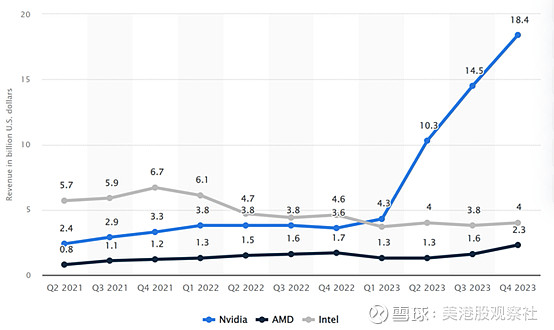

竞争压力最明显的领域是在数据中心方面。下图显示了英伟达、AMD和英特尔从2021年到2023年的数据中心部门收入,按季度划分。正如我们所看到的,好消息是AMD的数据中心部门收入不仅从最近的下滑中恢复过来,而且在过去几个季度中达到了新的记录。也就是说,其数据中心部门收入在2022年第四季度达到17亿美元。在2023年第四季度,AMD的市场份额已经恢复到23亿美元,创历史新高。

来源:Statistica

然而,对于这样的恢复,真的很难为AMD感到高兴。因为来自英伟达的压力太大了!英伟达的市场份额(现在为184亿美元)远远领先于AMD。英伟达更大的市场份额可能会在数据中心领域产生滚雪球般的优势。除了明显增加的规模经济,更大的市场份额也可能导致客户锁定。数据中心通常在优化特定芯片架构的基础设施方面投入大量资金。例如,如果一个数据中心使用了大量的Nvidia GPU,那么切换到AMD芯片可能需要进行大量的硬件和软件调整。因此,这造成了一定程度的客户锁定,使竞争对手更难获得牵引力。

更大的市场份额也会带来网络效应。随着越来越多的数据中心采用特定公司的芯片,软件开发人员更有可能针对这些芯片优化他们的软件。这进一步巩固了主导玩家的地位。此外,规模较大的公司可能会吸引与云计算提供商或其他行业参与者建立更牢固的合作关系,从而使他们在获得新交易方面具有优势。

更让人担心的是,英伟达的芯片在技术上更适合利用这些优势。例如,GPU是英伟达的核心优势。GPU在并行处理方面表现出色,非常适合加速人工智能工作负载、科学模拟和数据中心的数据分析等任务。数据中心市场越来越多地采用人工智能,而英伟达在其专注于人工智能的硬件方面享有很高的声誉,并且在开发其软件生态系统方面也取得了令人印象深刻的进展。

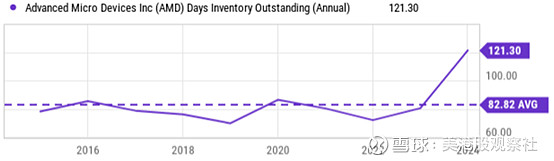

衡量竞争压力的第二个最佳指标可能是库存。下面的图表显示了AMD的库存天数。可以看到,AMD目前的库存徘徊在121天左右,这是至少5年来的最高水平,远高于其82天的历史平均水平。储存如此庞大的库存需要花钱,预计这些成本将在未来几个季度反映在利润率上。但问题还不止于此。高库存水平会占用大量现金流,而这些现金流本可以用于其他目的,比如投资研发和增长资本支出。芯片行业以其快速发展和升级而闻名。如果AMD持有库存的时间过长,这些芯片可能在出售之前就过时了。这可能导致资产减记和利润损失。

来源:Seeking Alpha

估值风险

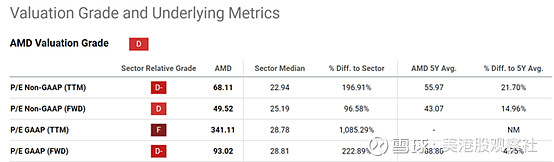

与此同时,在目前的情况下,AMD的估值风险太高了。下图显示了AMD在不同会计基础上的市盈率。正如我们所看到的,无论使用哪种基础,与整体市场或行业平均水平相比,这些倍数都太高了。

来源:Seeking Alpha

为了更好地用更广阔的视野来说明问题,下面的图表显示了AMD过去十年的市销率。在这里使用市销率而不是市盈率,因为AMD直到最近几年才有实质性的利润。可以看到,AMD目前的市销率是12.92倍。相比之下,历史平均市销率只有4.9倍。为了提供另一个基准,自2006年以来标普500指数最高的市销率是3.04倍(在2021年12月观察到)。

来源:Seeking Alpha

内部抛售

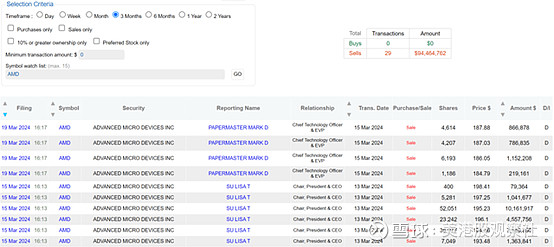

还有一些其他的风险。从负面来看,近期的内部交易以抛售为主。如下图所示,在过去的3个月里,AMD股票共有29起内幕交易,而内部人士没有购买AMD股票。最近的交易包括苏姿丰的交易。她在2024年3月卖出了几批,价格接近200美元。最近,Mark Papermaster(首席技术官兼执行副总裁)以185美元的均价也卖出了几批。

一般来说,内部抛售并不一定意味着内部人士看跌股票。内部人士出售股票可能有多种原因,例如分散投资、行使股票期权或出于个人原因需要现金。然而,当这些活动完全是单方面的,就像这次一样,这反映了未来的问题和不断上升的估值风险。

来源:DataRoma

如前所述,这些担忧主要是针对近期的。从长期来看,仍然看好AMD的增长前景。首先,随着我们进入数字时代,对芯片的长期增长总体持乐观态度。具体到AMD,其商业模式与其他芯片公司相比有一些不同之处。

AMD既提供x86架构,也提供新架构。同时,对于其他应用(如数据中心),AMD使用一种称为CDNA(计算机DNA的代号)的不同架构。其MI300x芯片在这方面取得了巨大成功。由于其技术进步(以及企业和超级计算客户的需求),MI300X现在有望成为AMD历史上收入增长最快的产品。AMD的CDNA提供如Matrix Cores这样的特性,专门设计用于加速机器学习任务。它针对AI工作负载、科学计算和高性能数据分析等苛刻的计算应用进行了优化。这种策略使AMD能够多元化其收入,并为多个领域的增长做好准备(个人电脑、服务器、数据中心等)。

总之,本文的论点是AMD在短期内将提供一个没有吸引力的回报/风险比。尽管长期增长前景没有变化,但是竞争压力、库存问题和估值风险,都可能引发AMD的短期抛售。