由于增长潜力强劲,Shopify已反弹至多年高点。但是,有外国分析师认为,考虑到估值因素,Shopify会出现知识性抛售。

作者:Stone Fox Capital

几个月前,Shopify 的股价还在40美元以上,而现在市场追逐到近80美元。这家电子商务平台在去年第四季度业绩不佳后,上个月甚至打击了投资者的信心,但由于增长潜力强劲,该股已反弹至多年高点。基于估值,Shopify可能会出现知识性抛售,为投资者提供更好的买入机会。

来源:Finviz

增长复合器

Shopify建立了一个平台,为零售商提供了一个绕过亚马逊进行销售的平台,而无需花费大量资金建立自己的电子商务网站。最终的结果是企业的复合增长率达到20%以上。

该平台继续增加大型品牌,包括Dollar Shave Club、Banana Republic Home和Tim Hortons。Shopify继续创造商家所需的工具和功能,加入该平台是经营在线本地业务的最有效方式。

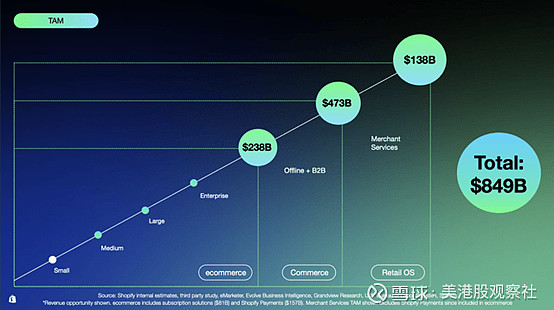

由于转向商业服务,如资本、税收、支付,并向B2B扩张,该公司的业务正在快速增长。Shopify去年的销售额刚刚突破70亿美元,但它目前列出的TAM约为8500亿美元,而且在线下和B2B这两个最大的类别中只拥有有限的业务。

来源:Shopify

Shopify在23年第四季度报告了24%的增长,但在排除物流业务的情况下,预计增长率实际上是30%。该公司预测,如果不包括物流业务,2024年的增长率将达到20%以下。

市场普遍认为,未来几年的增长率目标为20%,甚至预测2024年的收入增长率将达到21%,尽管有物流业务。预计到2025年,Shopify的销售额将超过100亿美元。

来源:Seeking Alpha

由于放弃了部分物流业务,Shopify现在产生了强劲的现金流。该公司在2023年实现了13%的自由现金流利润率,产生了9.05亿美元的现金流,为本已强劲的资产负债表提供了支撑,年底现金余额达到50亿美元。

投资者需要记住,Shopify更多的是基础设施类的利润率业务,而不是毛利率为80%的软件业务。从本质上讲,该公司的毛利率在50%左右,23年第四季度的毛利率达到49.5%。

价格很重要

任何持续增长超过20%的公司通常都有高估值的股票溢价交易。不过,投资者需要明白,即使是这些股票在疲软时期也会下跌。

Shopify的股价52周以来最低为43.50美元,到2022年年中跌至25美元。虽然该股目前的交易价格超过了其2024年营收目标的11倍,但投资者不应认为唯一的机会就是以当前的巨额溢价购买购该股。

来源:YCharts

虽然10倍的销售额是快速增长的科技股的正常EV/S倍数,但Shopify的毛利率不足以保证更高的倍数。该股市值超过1,000亿美元,相当于自由现金流的100倍以上。

分析师预测,到2024年,该公司每股收益目标仅为1美元,增长率为40%,但该股目前的股价是每股收益目标的77倍。随着公司更加注重利润,盈利增长率趋同于20%左右的增长率,每股收益增长率将迅速放缓至30%的范围,甚至更低。

不管怎样,该股去年有几次跌至7倍的目标市盈率。喜欢Shopify的投资者当然可以在这里购买,但理想的选择是等待下跌。对于一家只以20%的有机增长率为目标的公司来说,要想让股价从这些水平上有意义地反弹,Shopify需要以15倍的EV/S目标进行交易。

结论

Shopify 的电子商务平台有着巨大的增长率和巨大的TAM机会。即使对于一个预计在无限长的时间内增长率为20%的投资者来说,该股票目前也很昂贵,最终会遇到市场抛售期,届时Shopify将为投资者提供更好的估值,并提高长期资本回报。