艾伯维之前因为新药带来的不利因素,股价下滑。但是买家回归后,股价迎来了一波强有力的上涨。有外国分析师坦言,公司坚强的基本面也是促进上涨的诱因。

作者:JR Research

生物制药公司艾伯维公司克服了Humira新药研发带来中短期的不利因素。市场已经作出了回应。在11月,艾伯维买家以坚定的信念回归,帮助股价在130美元区域附近形成了坚挺的底部。艾伯维在2024年2月的第四季度财报发布可能证明了市场的乐观情绪,因为艾伯维展示了其在Humira之外增长组合方面前进的能力。

艾伯维的23财年在除 Humira之外的组合实现了8%的营收增长。在第四季度,艾伯维实现了15%的增长。因此,艾伯维已经证实了其长期前景,因为投资者忽视了Humira LOE的风险。管理层强调,艾伯维的“多元化增长平台成功吸收了”“行业中最大的排他性损失事件”。

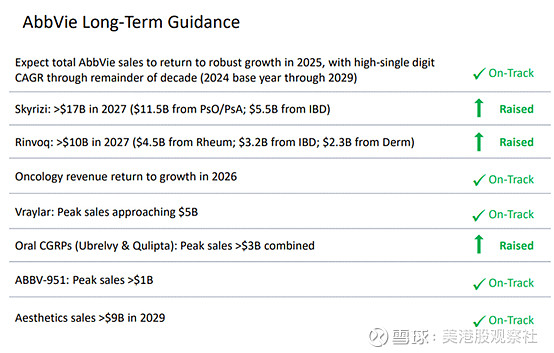

艾伯维在Skyrizi和Rinvoq方面取得了显著的业绩,分别实现了52%和63%的营收增长。此外,艾伯维还提高了这两个畅销药物的长期前景,可能在2027年达到年销售额270亿美元的高点,比艾伯维此前的指引高出60亿美元。因此,预计将超过2022年Humira的销售峰值210亿美元,展示了艾伯维管理Humira LOE的能力。

来源:艾伯维

此外,管理层向投资者保证艾伯维的长期指引升级。最近收购的ImmunoGen和Cerlevel也为公司的收入增长做出了贡献,降低了执行风险。管理层强调,其长期前景已考虑到最近的收购。相应地,艾伯维公布的24财年调整后每股收益中值为11.15美元。分析师预计,艾伯维的前景可能较为保守,他们预计调整后每股收益为11.21美元。

此外,艾伯维维持其长期收入指引,即到2029年实现高个位数的收入复合年增长率。艾伯维尚未大幅上调其长期前景展望。然而,市场已经降低了对艾伯维执行风险的评估,考虑到其稳健的业绩和对其Humira之外组合强劲指引。因此,考虑到其成长型投资组合带来的更高收入可见性,市场重新评估艾伯维的盈利倍数是合理的。

艾伯维的调整前EBITDA为14倍,远高于10年10.6倍的平均值。换句话说,市场迅速反映出对其长期潜力的乐观情绪,重新抬高了其定价。尽管如此,也不应突然因FOMO而开始追逐艾伯维的上涨势头。在多元化的投资组合中,艾伯维应该仍然是医疗保健投资者的核心角色。然而,投资者在追逐其近期大涨时必须谨慎,因为艾伯维股价看起来越来越贵。

收益型投资者可能会注意到艾伯维相对有吸引力的3.4%远期股息收益率。然而,艾伯维的5年总复合年增长率为23.8%,投资者应该意识到艾伯维主要是一个资本增值游戏。毫无疑问,艾伯维是一家高质量且基本面强劲的医疗保健股,拥有一流的“A +”盈利等级。此外,随着艾伯维股价飙升至新高,该股恢复了长期上涨趋势。

换句话说,错过了增加艾伯维公司的重大回调的投资者应该考虑评估其随后的回调,同时耐心等待另一个增加持仓的机会。