Adobe享受了一把人工智能的顺风。在大涨之后,股价明显是有点昂贵的。然而,有外国分析师认为,Adobe值得这些溢价。

作者:Gary Alexander

在生成式人工智能时代,“软件正在吞噬世界”这句格言从未像现在这样真实。过往很多困难的任务正在变得精简化、流程化,这为许多软件领域创造了有利条件,即使是那些被认为与人工智能没有直接关系的领域。

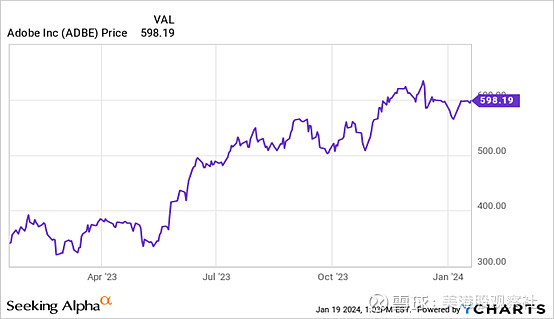

Adobe就是这样一个受益者。股价在过去一年里上涨了70%以上。虽然谨慎对待其不断扩大的估值倍率是合理的,但有许多坚实的增长动力证明,该股的溢价是合理的。

来源:YCharts

作为一家市值近3000亿美元的大型软件公司,显然不能指望Adobe能像早期那样带来显著的收益。但是,尽管科技领域的市场波动仍在继续,投资者目前正在惩罚直接的人工智能股票,Adobe反而还提供了一种更安全、更一致、更有利可图的替代方案。

以下是支持该公司的牛市观点的核心要素:

庞大的软件产品套件,以满足所有的创意需求。从像Photoshop和Acrobat这样的核心产品到像Firefly这样的新工具,Adobe广泛的软件产品套件既适合个人需求,也适合企业需求。

订阅模式产生可观的收入。Adobe在几年前就转向了SaaS模式,现在公司的ARR(年度重复收入)超过了150亿美元,大约占其年收入的四分之三。

规模增长。Adobe的年营收已经达到了200亿美元——很少有软件公司能做到这一点,但它的营收仍保持着中低水平的增长。值得注意的是,Adobe在某些领域的竞争对手,比如DocuSign,尽管规模要小得多,但增长速度要慢得多。

丰厚的营业利润和“40法则”。Adobe在其略低于10%的增长率基础上,实现了45%以上的预估营业利润率,使该公司牢牢地超越了“40法则”。

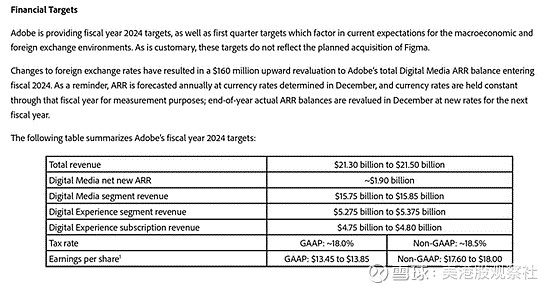

当然,这些优势并不便宜。对于24财年(截至2024年12月的财年),该公司的预估每股收益为17.60美元至18.00美元,收益增长11%;预计营收为213亿至215亿美元,同比增长10%。

来源:Adobe 四季度财报

而且,该公司的人工智能产品Firefly的新生机会,加上其循环收入基础的安全性(GAAP利润率接近90%),为Adobe提供了相当大的溢价。

在这里保持多头并顺势而上。

Q4业绩

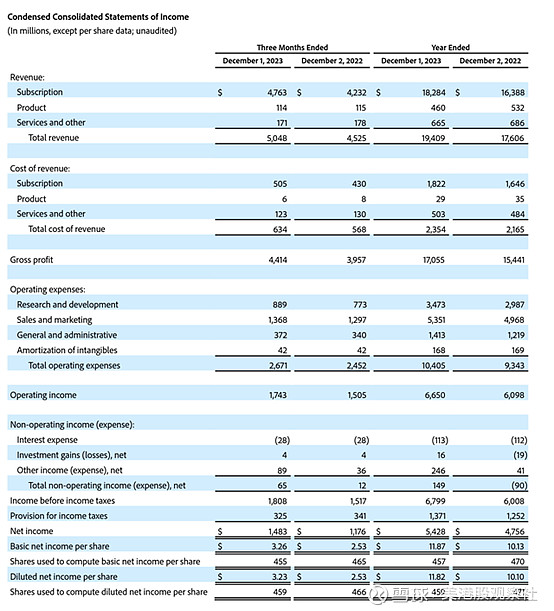

现在让我们更详细地了解一下Adobe最新的季度业绩。第四财季(11月季度)收益摘要如下:

来源:Adobe 四季度财报

Adobe的营收同比增长12%,至50.5亿美元,高于华尔街预期的50.2亿美元(同比增长11%)。与此同时,订阅收入同比增长13%,目前占Adobe总收入的94%。

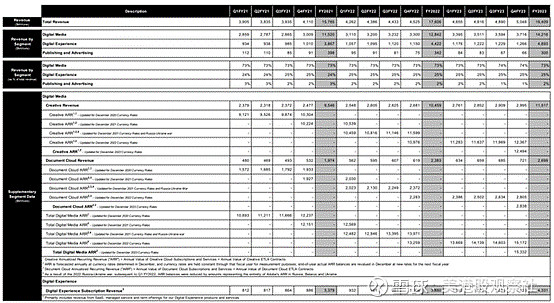

下图展示了Adobe的ARR增长情况。按固定汇率计算,Adobe本季度新增净ARR为5.69亿美元,至152亿美元(按当前汇率计算为153亿美元),同比增长14%。

来源:Adobe 四季度财报

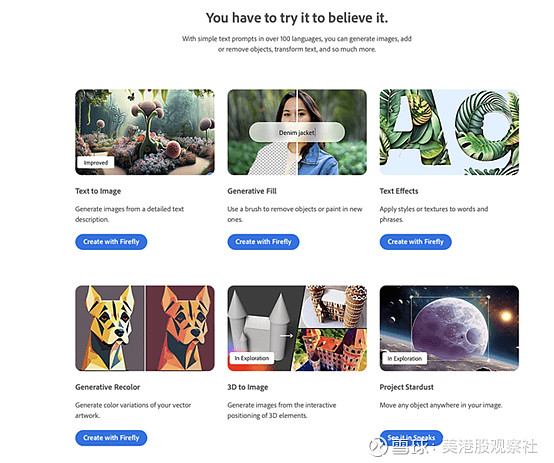

有两个产品值得一提。第一个当然是Adobe Firefly——该公司的生成式人工智能工具。使用文本提示,该产品现在可以生成漂亮的自定义图像。Firefly还可以编辑或增强图像,同样使用简单的文本命令。

图:Adobe Firefly

Firefly是ARR持续增加的主要驱动力之一。根据David Wadhwani 在第四季度财报电话会议上的评论:

业务亮点包括强劲的数字流量,这源于产品创新、社交参与,以及我们持续以产品为主导的增长努力,这些努力在本季度推动了创纪录的新商业订阅。

自3月份推出以来,我们的生成AI Firefly模型的普遍可用性以及它们在Creative Cloud上的集成让用户兴奋不已,已经生成了超过45亿张图片。发布了三个新的Firefly模型,Firefly Image two模型,Firefly Vector模型和Firefly Design模型,提供高度差异化的控制水平,包括效果,照片设置和生成匹配。

另一个重要亮点是Adobe的Document Cloud,它是DocuSign的直接竞争对手。本季度Document Cloud收入同比增长17%(超过总公司),新增净ARR为1.71亿美元,总ARR同比增长23%,达到28.4亿美元。

Adobe正在抢夺DocuSign的市场份额,DocuSign通常被认为是电子签名领域的领导者。DocuSign最近一个季度的营业额和收入同比增幅分别只有5%和9%。

盈利结果也继续表现出色。DocuSign的调整后运营利润率同比增长170个基点,达到46.4%。该公司指出,它已经减少了在研发、销售和营销方面的投资(按照GAAP标准,总营业支出同比仅增长9%,低于收入增长3个百分点)。DocuSign的“40法则”得分在大多数软件公司中名列前茅,达到了惊人的58分(46%调整后运营利润率加上12%收入增长的总和)。DocuSign的调整后每股收益为4.27美元,同比增长19%,超过了华尔街的4.14美元一致预期,上涨了3%。

总结

Adobe是典型的“高质量高价格”的软件公司,但事实上,它在许多垂直软件领域持续增长——从竞争对手那里夺取市场份额,并享受生成人工智能产品的顺风——使Adobe极有可能保持其溢价估值。