红利ETF跟踪的是股息贵族指数,但是有外国分析师认为,SDY可能会停滞不前。他的逻辑是什么样?一起来看看。

作者:Valuentum、Brian Nelson

股息本身并不是公司内在价值背后的驱动力,而是由企业资产负债表上持有的现金支付。一般来说,公司产生的自由现金流可以累积在资产负债表上,当公司支付现金股息时,现金就会减少资产负债表上的股息金额。由于在贴现现金流法中,净现金是公司未来预期自由现金流现值的附加值,因此支付股息是公司内在价值随着时间的推移而减少。这就是为什么股息支付者的股票价格会根据除息日的股息金额在市场上向下调整。

图:当一家公司宣布股息时,其股价将在除息日减少与股息金额相同的数额;来源:Trading View

理解股息支付的机制是很重要的,因为它不应该被视为免费的钱或债券息票。正如自由股息谬论(free dividend fallacy)所解释的那样,如果你有一只10美元的股票,它支付1美元的股息,那么你现在有一只9美元的股票和1美元的现金股息,这些股息可以再投资,可以用来购买另一家公司的股票,或者在退休期间花掉。股息不是增量的,而是应该被看作是用自己的钱支付的,因为投资者已经拥有了公司决定支付的所有资产。换句话说,如果公司不支付股息,由于资产负债表上的现金积累,股价表现或资本增值会更高。这就是为什么在计算总回报时,将股息加回资本增值是如此重要。

在股息增长投资方面,过去10年发生了很大变化。几年前,市场在接近零利率的环境下运行,高度关注股息可能很有意义,因为很难找到收入增长的替代品。但最近,美联储的紧缩货币政策将利率推高,这一下让高股息股票变得不香了。因为有其他更高收入的投资选择。造成的结果就是红利股ETF-SPDR的局势变得更加尴尬。

对于那些不熟悉红利股ETF-SPDR的人来说,它“寻求提供投资结果,追踪的是股息贵族指数的总回报表现。”

看看这只ETF的高水平数据,盈利增长预计只会在个位数左右,但据美国道富银行的数据,这只ETF的预期市盈率接近17倍,而股息贵族指数本身的市盈率超过19倍。在作者看来,这个价格相当昂贵,尤其是考虑到这只ETF的股息收益率只有2.7%左右,远低于目前无风险资产的收益率。作者在模拟股息增长的投资组合中纳入了SDY,但主要是出于多元化的原因,并对股息贵族指数有一定的敞口,但作者不会对未来几年这个更广泛指数的回报停滞不前感到惊讶。考虑到许多高股息公司的盈利增长微不足道,资产负债表净负债累累的情况,这一特定指数以15倍的市盈率交易似乎更合理,就像同等权重的标普500指数一样。

来源:Trading View

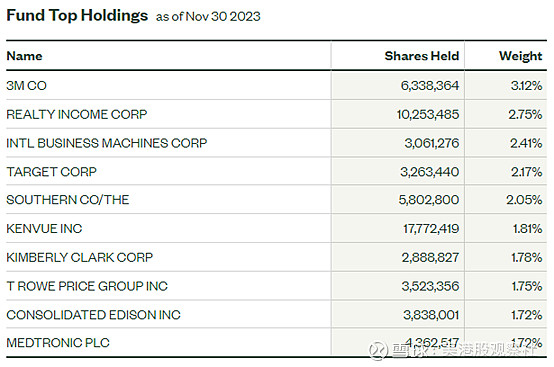

市场似乎一致认为,最近股息投资可能变得有点过于拥挤,SDY在2023年迄今下跌了3%,而标普500指数上涨了20%以上。从2020年初开始,股息贵族指数也落后于整体股市,即使在新冠疫情最严重的时期,也没有出现一段相对优异的表现。当我们看今天的SDY时,它的四大持仓也有很多需要改进的地方。3M公司正在处理与PFAS化学物质和故障耳塞相关的潜在责任。IBM在人工智能领域犯了错误,而塔吉特仍在努力克服公关失误。

图:SDY前四大持仓;来源:State Street

消费必需品类股在SDY中所占比重也超过20%。FactSet的数据显示,作为一个整体,消费必需品类股的预期市盈率约为19倍。许多消费必需品股票的资产负债表上都有净债务头寸,随着消费者转向自有品牌,它们正面临内生的销量压力。最近,沃尔玛等实体一直在谈论反通胀和通缩,这对许多消费必需品股来说可不是件好事,它们已经习惯了在一度通胀过热的环境下推动价格上涨。在作者看来,通货膨胀现在已经被抑制得多了,而价格驱动的盈利增长在未来几年对许多日用消费品企业来说将更加难以实现。