在埃克森美孚600亿美元收购先锋自然资源的传言下,先锋自然资源也迎来了一波涨幅。在这个时间点上,有外国分析师认为,对比先锋自然资源,戴文能源看起来反而是低估了。一起来看看他的逻辑。

作者:Stone Fox Capital

埃克森美孚收购先锋自然资源的潜在交易应该会使戴文能源更具吸引力。尽管先锋自然资源的交易估值创历史新高,但这家独立能源公司的股价处于年内低点。

来源:Finviz

奇怪的下跌

戴文能源在最近的石油市场反弹中奇怪地被遗忘了。尽管能源领域有一笔潜在的大规模并购交易以及油价飙升至每桶90美元,但该股现在交易在多年低点。

埃克森美孚有可能竞购先锋自然资源,以增加来自二叠纪盆地的石油产量。实际上,在上周晚些时候有关交易的消息曝光之前,埃克森美孚股价刚创下历史新高不久,但随着油价的相应下跌,该股已经回落了许多。

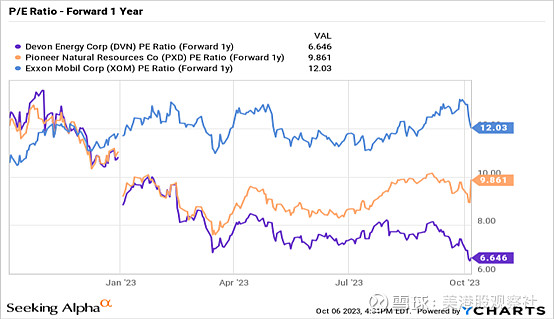

尽管潜在的600亿美元并购交易的详细信息尚不清楚,甚至可能不会发生,但有趣的是戴文能源和先锋自然资源之间的估值差距。戴文能源的前瞻性每股收益预测仅为6.6倍,而先锋自然资源的每股收益目标为9.9倍。据传,埃克森美孚愿意在上周五的涨幅之上再支付10%的溢价。

数据来源:YCharts

埃克森美孚现在的前瞻性每股收益目标也为12.0倍。股市出奇地看好这家能源巨头,因此该公司可能正瞄准先锋自然资源。这笔交易可能会通过现金的使用非常有益,尽管股东不太可能希望埃克森美孚再次积累大量债务。

繁荣的石油产量

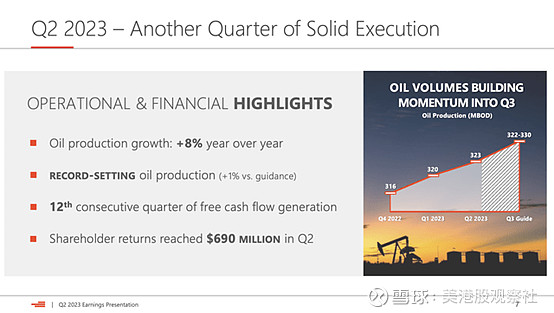

戴文能源持续增加石油产量,第三季度的产量预计将达到每日32.2万至33万桶,而在第二季度为32.3万桶。石油产量增长率达到了年度8%,总产量达到了每日66.2万桶油当量。

来源:戴文能源2023年第二季度报告

这里令人奇怪的地方是,在第二季度,先锋自然资源仅生产了每日36.9万桶石油,总产量为每日71万桶油当量。这家独立的能源公司的石油产量占其总产量的52%,略高于戴文能源的49%石油产量水平。

来源:先锋自然资源2023年第二季度报告

人们真的需要质疑先锋自然资源可能达到600亿美元的报价和市值仅为280亿美元的戴文能源之间的估值差距。实际问题并不是先锋自然资源以600亿美元的估值,而是根据每桶WTI油价为80美元的预测,其年度自由现金流预计将超过50亿美元。

现在,戴文能源为投资者提供了巨大的股息机会。这家能源公司支付每股固定的0.20美元季度股息,相当于1.8%的股息率,而在第二季度,可变金额达到了0.29美元,而更高的油价可能有助于提高这一金额。

基于每股0.49美元的固定季度股息,戴文能源将支付1.96美元的年度股息,提供4.5%的股息率。除了这些股息支付外,该公司在第二季度回购了380万股,总价值2亿美元,当前股价的疲软以及油价上涨至90美元提供了购买非常便宜的股票的理想机会。

结论

关键的投资者要点是,尽管盈利和资本回报强劲,戴文能源似乎仍然是被忽视的能源股。埃克森美孚可能正在追逐先锋自然资源,因为它拥有二叠纪盆地资源以及一位寻求退休的CEO,但戴文能源在这里是更便宜的选择。