外国分析师指出,Adobe短期受益于AIGC,但长期下来,却因AIGC而削弱了自己坚实的技术壁垒······

作者:Julian Lin

Adobe发布了强劲的财报,但具有讽刺意味的是,这可能会提升估值的泡沫化。目前,该股被视为生成式人工智能(AIGC)的受益者,这在一开始看起来是有道理的,因为Adobe迅速将AI整合进产品当中。尽管AI可能在短期内有助于加速增长,但分析师仍然担心它也可能帮助竞争对手缩小差距。与此同时,Adobe的估值非常高,这可能会使其相对于整体市场指数提供强劲回报变得困难。

Adobe股票的关键指标

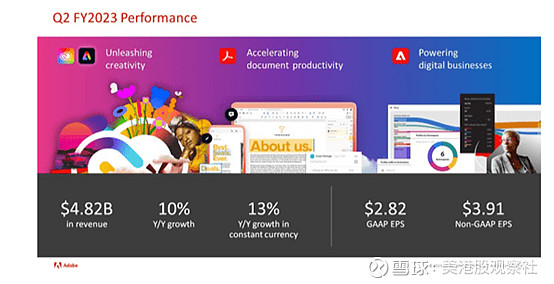

在其最新的财报中,营收同比增长10%,达到48.2亿美元,超过了47.8亿美元的预期;非公认会计准则每股收益为3.91美元,超过了3.80美元的预期,同比增长16.7%。

来源:公司财报

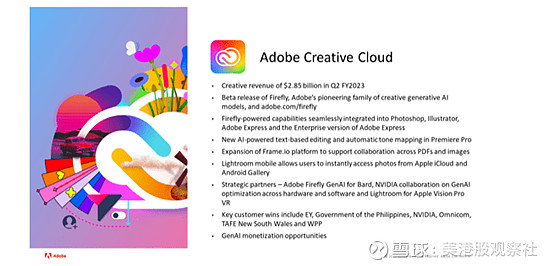

Adobe的创意云部门实现了14%的强劲同比增长。

来源:公司财报

在电话会议上,管理层指出他们的AIGC产品Firefly正在推动他们的Photoshop,并且它正在产生“病毒式反应”。管理层称Firefly和生成填充(Generative Fill)是公司历史上最成功的两个测试版发布。

该公司正在迅速将AIG整合到其他产品中,包括一款名为“生成式重新着色”(Generative Recolor)的新产品,该产品将置于Illustrator中。至少可以说,Adobe完全可以被视为AIGC的参与者。

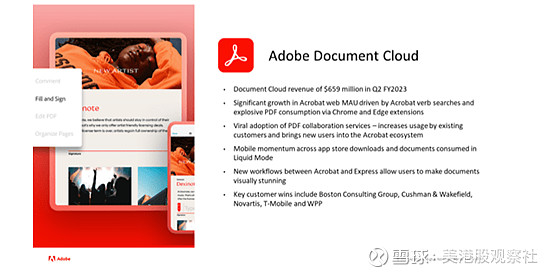

Adobe的创意云部门保持了强劲的14%增长,该部门在该季度实现了6.59亿美元的收入。值得注意的是,尽管收入基数相似,Adobe在这里的增长速度比DocuSign更快。

来源:公司财报

分析师注意到季度中唯一的疲软点在于剩余履约义务(“RPOs”),其较上一季度仅略微增长至152.2亿美元。尽管在销售周期较长且交易规模较小的情况下,科技公司整体上都看到了这种现象。

Adobe季末现金为66亿美元,债务为36亿美元,尽管分析师可以看出该公司最终可能会承担净杠杆。

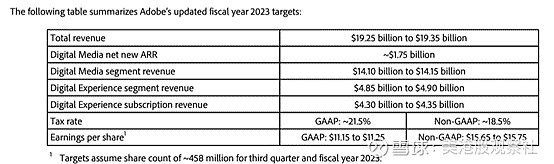

展望未来,管理层指导该公司在第三季度实现9.9%的年同比收入增长,并将全年非通用会计准则收益指导上调至每股15.75美元,上调自15.60美元。

来源:公司财报

在电话会议上,管理层表示他们相信AIGC将“进一步推动我们产品的可访问性和采用率”。他们的想法是,这能降低内容创作的门槛,扩大客户群体,因为AIGC可以帮助快速制作高质量的草稿,并通过语言命令进行进一步的编辑。

AIGC在长期内会对利润率产生负面影响还是积极帮助?管理层提醒投资者,他们有“长期推动强劲盈利增长的历史”,并继续表示他们认为AIGC会“以类似的方式发展”。毫无疑问,考虑到Adobe的大约33%的通用会计准则运营利润率在该行业中名列前茅,他们将专注于盈利增长。

如何看待Adobe的未来?

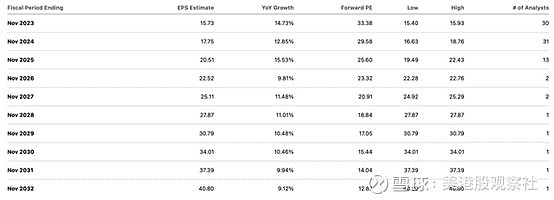

在加入了科技股牛市之后,Adobe已经不再像去年大部分时间那样被视为抢手货。这个评估可能会让一些读者感到意外。ADBE最近的市盈率为33倍,低于其36倍的历史市盈率。但人们也必须记住,ADBE的增长率在大流行后大幅放缓。

来源:Seeking Alpha

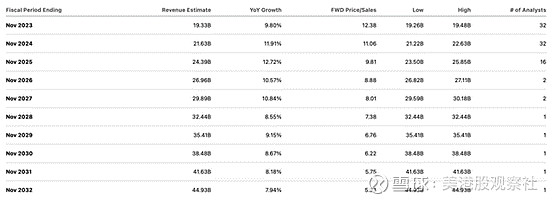

令人震惊的是,一只股票的交易价格是销售额的12倍,预计未来的增长将低至两位数。

来源:Seeking Alpha

显然,Adobe之所以能够获得如此高的多重估值,是因为其高利润率。如果我们假设在未来十年内,该股票的市盈率约为2倍,那么到2032年,Adobe的盈利可能会以18.2倍的倍数进行交易,即每股742美元。这代表了未来9.5年内约3.7%的潜在年回报。加上3%的盈利收益率,也许在未来十年内平均每年约6.7%的回报率。这一估值听起来或许并非不合理,因为Adobe或许能够跟上市场指数,但分析师认为,考虑到尾部风险,这是一个过高的估值。

Adobe股票受益于公司作为高利润率的软件服务商,AIGC的出现,或许会改变这个竞争格局。想象一下,那些不是Photoshop专家但还是购买该软件的客户,因为它比竞争对手更易于使用。但通过AIGC,竞品最终可能能够创建出强大的初稿,只需要进行最小的编辑。当然了,这个观点可能需要时间来验证。