最近,富国银行发布了美国伯乐生命科学公司(Bio-rad Laboratories)的增持报告。Bio-rad的股价从2021年的高点下跌了50%以上,并且一直在低位震荡波动,为什么富国银行要逆势唱多呢?让我们看看富国银行的分析。

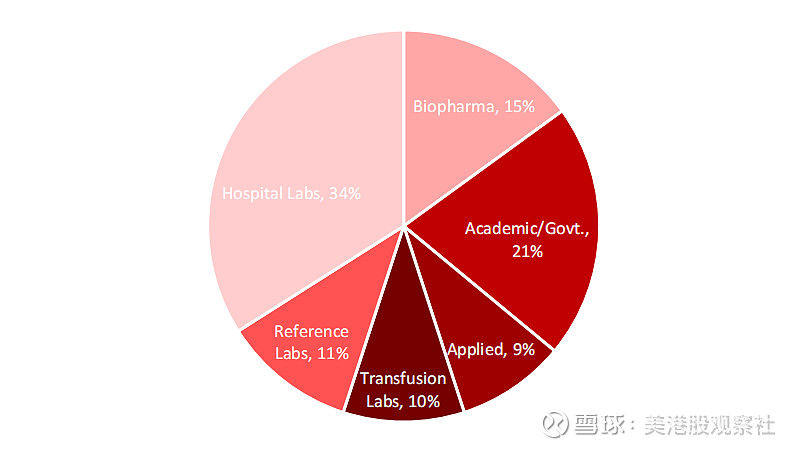

Bio-rad是世界临床诊断和生命科学领域屈指可数的高科技跨国公司之一。公司下设生命科学部门、临床诊断部门和其他运营部门等三大部分,服务生物制药市场、学术市场、应用实验室、输血实验室、参考实验室和医院实验室等六大市场,合计市场规模高达350亿美元。

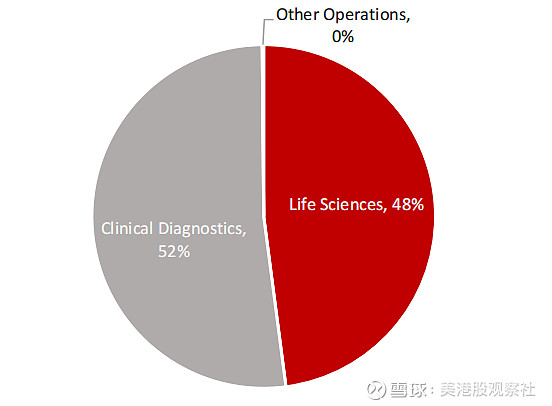

2022财年,Bio-rad实现收入28亿美元,其中生命科学部门贡献48%的收入,临床诊断部门贡献52%,其他运营部门贡献收入低于1%。

根据富国银行的分析,Bio-rad目前面临三大关键变量。

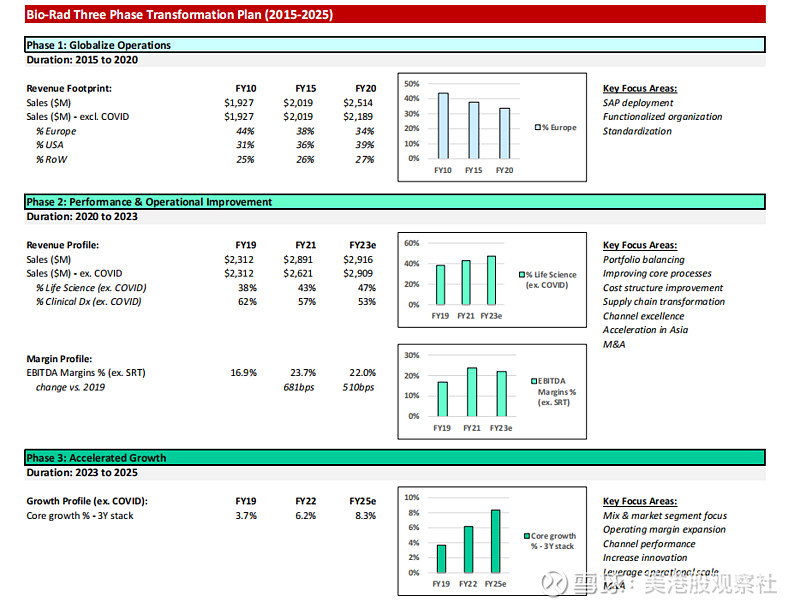

第一,2025年财务目标能否实现。为了实现长期可持续增长,Bio-rad曾经建立了转型的三个阶段,第一阶段,2015年到2020年,实现全球化运营,第二阶段,2020年到2023年,业绩和运营改善,第三阶段,2023年到2025年,实现加速增长。

不过,由于新冠疫情、通胀、供应链压力等等不同因素的影响,公司第三阶段的业绩改善并不理想,2022年收入反而同比下滑,管理层也被迫下调了2025财年的增长目标,还重新调整了利润率预期,将毛利率和EBITDA利润率下调了200个基点。

也正是因为Bio-rad不佳的业绩表现和预期,Bio-rad的股价也一直在低位徘徊,错失了这次大盘反弹的机会。

但是,富国银行认为市场的反应已经过激了,Bio-rad非常有希望完成第三阶段的目标,公司在地区和业务多样化上都取得了显著成效,到2025年的三年CAGR将会达到8.3%。

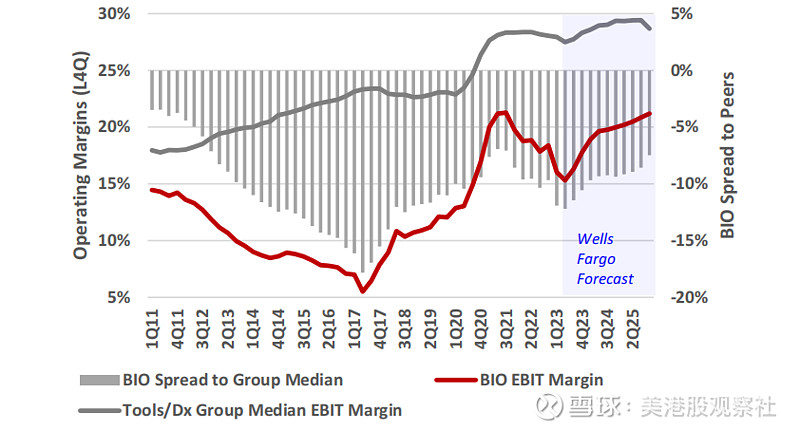

第二,利润率什么时候能够赶上同行。Bio-rad的利润率从2017财年以来一直在改善,预计到2025年,营业利润率将会超过20%,相比2023年一季度提升500个基点。预计到2025年,同行的整体营业利润率将会达到28%到29%,Bio-rad的利润率差距也将从1200个基点缩减到750个基点左右。Bio-rad的利润率差距主要来自SG&A和研发开支,SG&A跟同行相比高了700个基点,研发开支跟同行相比高了300个基点,都有不小的改善空间。

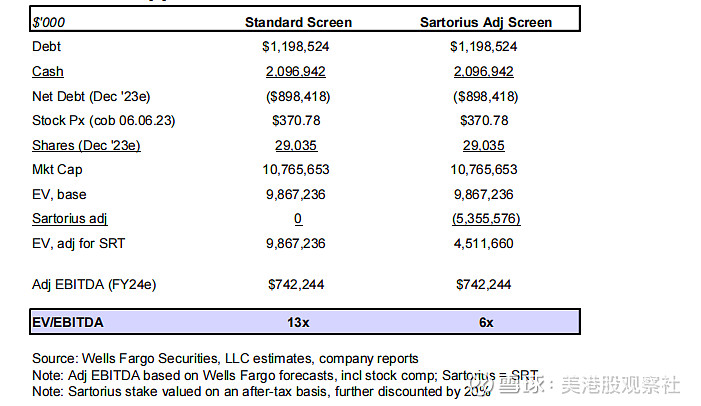

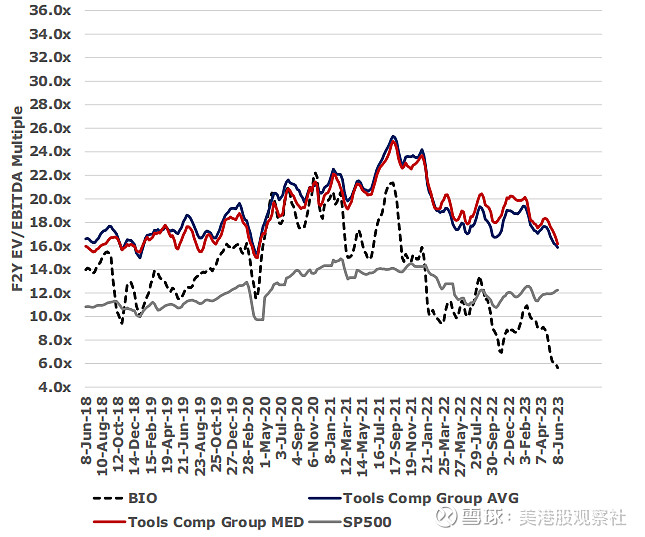

第三,估值该如何评估?由于Bio-rad持有了一家德国的生物工艺公司 Sartorius AG的长期股权,Bio-rad的估值并不好测算。Sartorius AG是一家制药和实验室设备供应商。在不调整的情况下,Bio-rad的2024年EV/EBITDA估值是13倍,而在剔除了Sartorius AG的股权影响后,Bio-rad的估值就只有6倍了,远远低于行业均值。

那么,该如何看待Sartorius AG的股权价值呢?Bio-rad拥有30%的公司投票权,对公司业务具有重要的战略价值。而且,富国银行预计,到2028年家族信托解散后,Bio-rad可能会直接收购Sartorius AG,从而给公司带来巨大的成长机会。公司管理层的并购理念有所优化,已经在寻找10-50亿美元的盈利目标,跟传统的无机增长方式大幅改善。

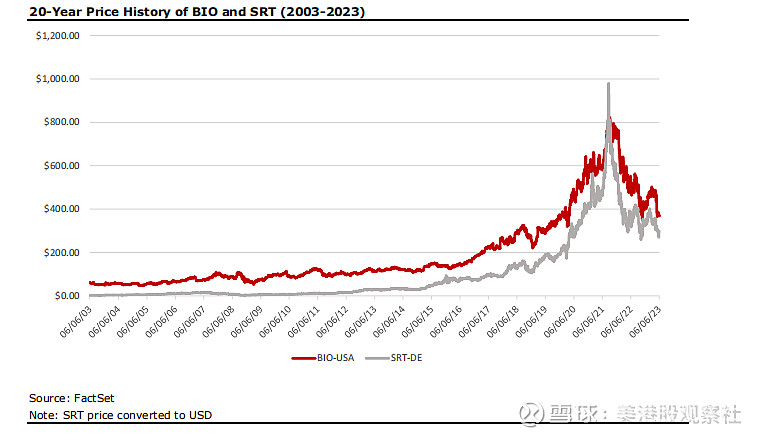

不过,由于担心生物工艺耗材的需求会放缓,Sartorius AG股价大幅下滑,而从历史上看,Sartorius AG和Bio-rad的股价又是高度相关的,这点是投资者需要特别关注的。

总的来看。富国银行认为,Bio-rad的股价已经超跌了,估值非常低,而且公司的目标市场都处于高增长趋势,公司具有长期增长的动力,利润率改善也会比较明显,最后,富国银行给予Bio-rad增持评级,并给出了550美元的目标价。