5月份快手发布超预期财报,收入增速恢复到20%,并且首次实现集团层面的调整后盈利,公司的股价也应声反弹。随着快手业绩的改善,快手股价能够走出一波反弹吗?让我们看看摩根大通的观点。

整体上,摩根大通非常看好快手收入端和利润端的双重改善,认为快手的业绩将会从短期改善变成中期的可持续增长,而这也将会带来快手的价值重估。

摩根大通认为,快手的业绩改善将体现在两方面:收入增长和利润率改善。

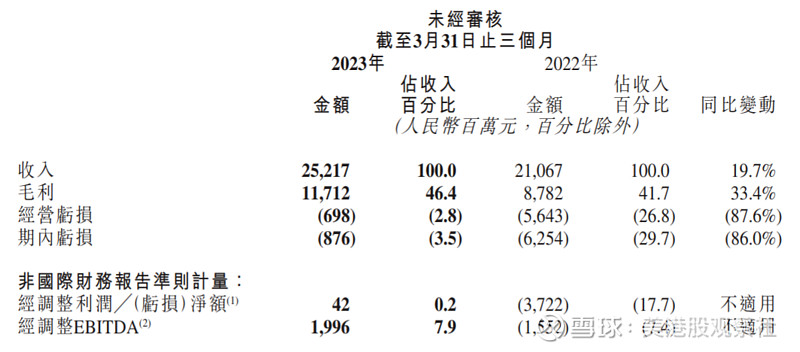

快手的电商业务正在快速增长,而且抽佣率(take rate)也在不断改善。得益于不断增强的流量变现能力,快手今年一季度的电商GMV同比增长了28%。与此同时,快手开始对主播的直播带货抽取佣金,带动了收入实现50%的更快增长。目前,快手的整体抽佣率还低于行业平均,而且,月活跃买家对MAU的渗透率也比较低,这意味着快手可提升的空间也比较大。摩根大通预计,2023年快手全年的电商GMV将实现32%的增长。

除了电商业务,在内部电商广告的带动下,快手一季度的广告收入也增加了15%。快手一季度内部电商广告收入同比增长了50%,占据了广告收入的一半,这也侧面反映了电商业务的火爆。对于外部的效果广告,尽管在一季度收入不佳,但是,摩根大通预计,在游戏和线下广告的拉动下,二季度开始,会发生好转。因此,2023年,广告收入增速也将达到21%。

最后,对于传统的直播业务,快手对于主播和内容的管理效率有所提升,收入在一季度实现了19%的增长。这增加了市场的信心,摩根大通预计,随着快手持续扩大高质量主播数量,加强用户的参与度,直播收入将会保持快速增长,2023年全年的收入增速将会达到19%。

总的来看,快手的各项业务都表现出了持续改善的趋势,因此,摩根大通也提高了之前的业绩预期,将2023年和2024年的收入预期分别提高了4%和3%。更是在盈利能力的改善下,将2023年的调整后净利润提高了193%,调整后的净利润将达到38亿元。

38亿的盈利预期也将打破快手的估值框架。过去,市场在担心快手能不能实现盈利,什么时候才能实现盈利,更加关注快手的短期业绩,而未来,市场将会更加关注快手的持续盈利能力,估值逻辑也将转向更加中长期的增长。摩根大通认为,这将带动快手的股价上涨。按照2.5倍的EV/收入的相对估值方法,摩根大通给出了2023年12月80港币的目标价,相比4月份的低点有将近70%的增幅。