最近,黑石旗下最大的房地产基金BREIT开始限制赎回基金了。BREIT最近迎来了太多的赎回申请,达到了赎回上限,为了避免被迫低价出售资产,BREIT现在必须要开启限制条款了。

为什么说是开启呢?因为这个限制赎回的条款是早就写在了基金的合同里面的,明确规定了每个月基金赎回的金额不超过资产净值的2%,单个季度则是累计不超过资产净值的5%。就在10月份,BREIT收到了18亿美元的赎回申请,占资产净值的2.7%,虽然超过了每月限额,但是黑石的董事会最终还是通过了赎回。11月,BREIT又完成了13亿美元的赎回,这已经达到了资产净值的4.7%,也就是说,在每个季度只赎回5%的条件下,12月份只有0.3%的额度可供赎回了。董事会不再像10月那样批准“超额”赎回了,而是选择回归条款的规定。

这种限制是合规的,也是非常合理的。大家都知道,对于房地产基金,它们的流动性是非常差的,如果因为大量的赎回需求导致基金被迫出售持有的房地产,它们的出售价格很可能会大幅低于它们真实的价格,这对投资者是非常不利的。

而且,BREIT跟一般的房地产基金不同的点还在于它更加专注做长期投资,基金寿命更是被设定在了永久寿命。所以它是不鼓励短期赎回的。

那么为什么突然多了这么多赎回呢?

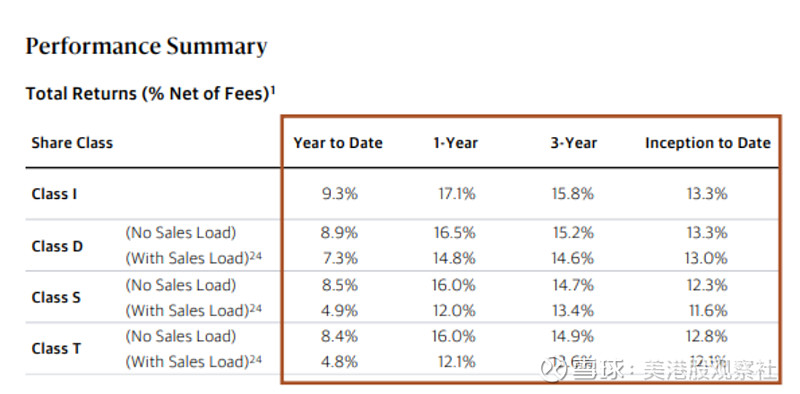

因为BREIT太优秀了。今年前三季度,BRIET基金的收益率达到9.3%,而同期的Vangard房地产ETF下跌了13%,标普500下跌了25%,BRIET的表现碾压同行和大盘。

基金的优异表现又吸引了不少的资金,去年就吸引了超过200亿美元的净流入,今年前三季度也有170亿美元的净流入,这其中就有不少的资金其实是短线资金,为大额赎回埋下了伏笔。

现在,在房地产普跌的情况下,投资者开始倾向于认为BREIT被高估了。BREIT并没有在二级市场交易,它的估值是黑石自己估的。在美联储加息的情况下,黑石调高了折现率,理论上净值是会下降的,但是黑石解释称,今年的现金流增长也很快,而且还做了利率对冲,赚了51亿美元,相当于净资产的8%。投资者可能并不认为利率对冲的收益能够持续,所以也就认为现在的BREIT被高估了,倾向于赎回。

对于有些投资者来说,他们似乎也有不得不赎回的理由,比如亚洲投资者,今年的亚洲房地产跌幅更猛,他们需要“补仓”了,根据官方数据,BREIT有超过70%的赎回都来自亚洲。对于美国投资者,他们今年在其他资产上都亏了不少了,需要用盈利来弥补一下亏损,而且亏损还可以用来做税收抵免,这时候兑现收益,可以起到避税的作用。

然而,对于坚持长期价值的BREIT来说,面对短期的“赎回潮”,基金的管理者们只能说是很无奈。