铝业最近很受投资者关注。我们也在Seeking Alpha上看到关于美国铝业的分析文章。所以就翻译出来,给大家作为一个参考。

在过去的一年里,美国铝业的股票表现不佳。自4月份以来,由于大宗商品周期迅速而猛烈地转变,股价大跌!上周,该公司公布了具有挑战性的业绩,但股价基本持稳,表明大部分利空已被消化。

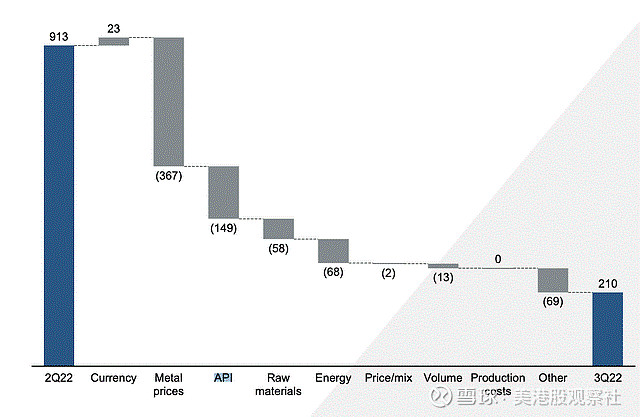

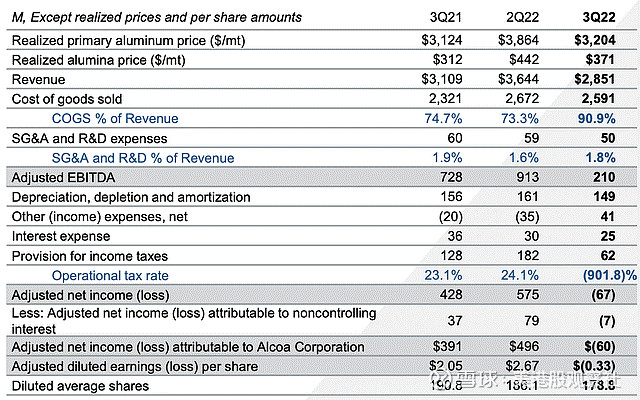

第三季度,美国铝业每股亏损0.33美元,比预期低0.51美元,营收为28.5亿美元,比预期低约4%。这些结果受到成本上升和金属价格下跌的显著影响,因为铝产量符合预期,为49.7万吨。调整后EBITDA从上季度的9.13亿美元下降到本季度的2.1亿美元。如下图所示,金属价格下跌和氧化铝价格指数(API)下降是导致环比下降的主要原因,投入成本上升带来了1.16亿美元的阻力。

价格下降和投入成本上升从来都不是理想的情况,铝行业正感受着这种压力。因此,美国铝业估计,以当前价格计算,全球超过30%的铝生产商的现金成本为负。第二季度,美国铝业实现了自由现金流盈亏平衡,证明了该公司10年来一直在努力降低成本。过去一年,该公司创造了6.13亿美元的自由现金流。这使得美国铝业比同行更有能力安然度过一段利润率收紧的时期,而那些经营现金亏损的公司可能不得不更快地停产,这有助于市场收紧,并再次推高价格。

同样重要的是要认识到,虽然价格在过去一个季度大幅下跌,但与一年前大致持平,铝平均每季度3,200美元。然而,美国铝业的调整后EBITDA比去年下降了5.18亿美元,而且该行业的大部分运营成本都低于成本。该行业比去年更加挣扎的原因是投入成本上升。如图所示,销售商品成本跃升了16.2个百分点,达到收入的90.9%。

这主要是由于能源成本较高,因为天然气是冶炼和精炼过程的重要投入。虽然世界各地的能源价格都大幅上涨,但由于俄罗斯停止了天然气出口,欧洲一直是这场风暴的中心。为了应对这些成本压力,该公司已将挪威的冶炼厂产量减少了三分之一,并将西班牙的炼油厂产量减少了50%。这两个设施在第三季度产生了1.16亿美元的EBITDA亏损。美国铝业还与挪威就中期能源合同进行了谈判,以减少受天然气价格波动的影响。

这些行动应有助于大幅改善第四季度的EBITDA,并有助于平衡市场。多种削减下来,美国铝业公司将其全年氧化铝出货量的预测下调了3%,铝土矿出货量减少了2%。在第四季度,该公司预计西班牙和挪威的能源成本将降低,铝土矿盈利能力也将提高,以帮助抵消产量下降带来的不利因素。

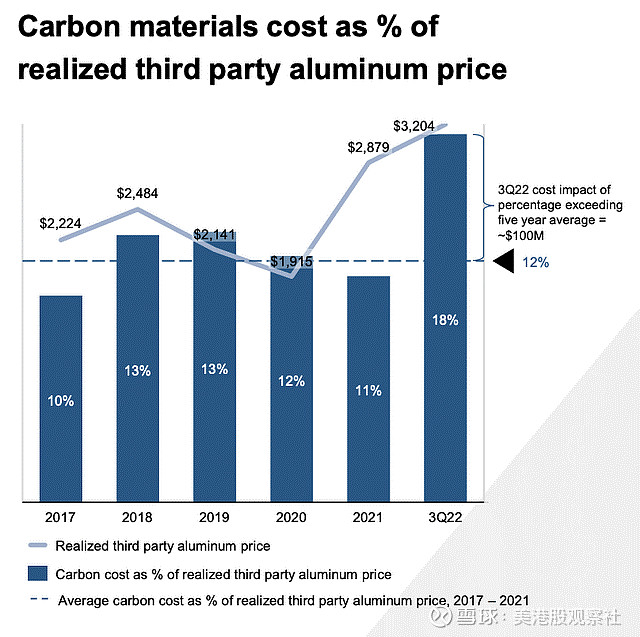

如下图所示,在本季度,碳(或能源)成本从历史常态大幅上升。在这种更高的成本下,世界上大部分地区都无法以正现金流的方式生产铝。因此,要么能源价格需要下降以支持当前的铝价和产量,要么如果能源保持在高位,铝产量将需要下降,直到价格上涨到足以使这种关系正常化。这将需要一些时间才能发挥作用,尽管我认为更高的能源价格更有可能持续下去,这意味着现金流紧缩将导致更多的削减,直到价格上涨。

除了能够在充满挑战的市场时期实现自由现金流盈亏平衡外,美国铝业的资产负债表也很好看,调整后的净债务仅为13亿美元,低于去年的17亿美元。该公司手头还有14亿美元现金,提供了充足的流动性。这使得管理层能够继续返还资本,在本季度回购1.5亿美元的股票,其余5亿美元授权回购。由于股票回购,该公司的股票数量在过去一年下降了约5%。

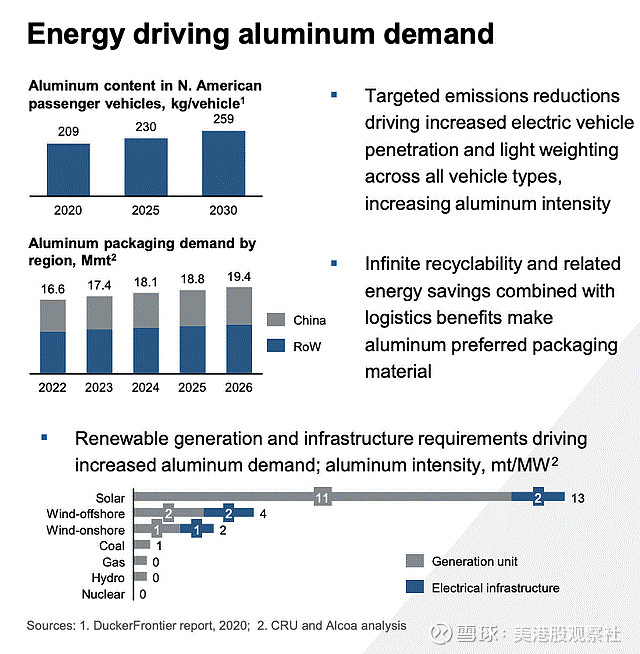

从长远来看,铝市场具有有利的顺风。更高的电动汽车渗透率意味着普通汽车使用更多的铝。太阳能和风能等可再生能源也比传统的煤炭和天然气设施使用更多的铝。随着世界在中期内继续转向更多的可再生能源,这应该会导致对铝的需求持续增长,从而支持更高的价格。

因为较低的金属价格和较高的能源成本显着降低了利润率,所以美国铝业正在度过了一个艰难的季度。但是,美国铝业仍然拥有充裕的自由现金流和强劲的资产负债表,比起其他同行,美国铝业更有能力度过这一低迷时期,并有机会争取更大的市场份额。此外,它在欧洲的行动应该有助于减缓那里的现金消耗。随着这些成本行动的流逝,在当前的市场环境中,美国铝业应该能够产生3.25-3.5亿美元的季度EBITDA,年化增长率为13亿美元。这应该支持每年约3亿美元的自由现金流,4%的自由现金流收益率为每股40美元。

重要的是,这些结果是在当前的市场条件下。由于较高的投入成本迫使高成本生产商减少产量,美国铝业的利润率应该能够扩大,虽然该公司将无法复制去年赚取的6美元以上的每股收益,但如果能源成本占铝价的份额减少一半的当前过剩部分,利润可能会恢复到4美元左右。