高价收购案让Adobe又出了个名。这起收购,到底是Adobe人傻钱多,还是其商业版图的重要一环?这个问题确实是很经得起推敲。我们也找了一些外国投资人的看法,希望给大家一些借鉴。

正文

在不到 10 天的时间内,Adobe的股价从 318 美元跌至 290 美元以下。

内容来源:Seeking Aplha

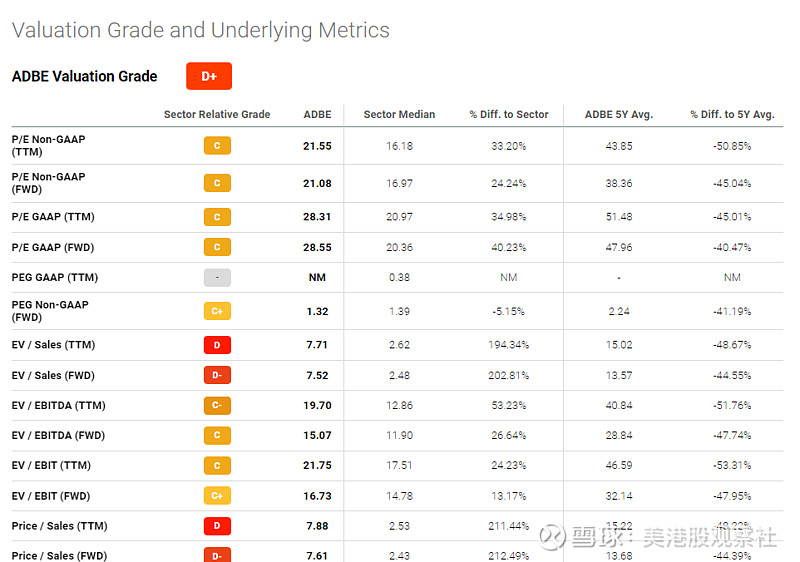

Figma 预计2022 财年的总销售额为4 亿美元。管理层以 50 倍PS对 Figma 的估值。而ADBE 的PS低于 8 倍。收购Figma 引发负面情绪,让 ADBE 很快获得了 C+ 的估值等级。

图片来源:Seeking Aplha

也难怪市场会如此消极。因为此次收购将使 Adobe 增加其46.4 亿美元的债务,而Adobe的总现金只有57.6亿美元。要强调的是,大多数投资者都是情绪化的。对 ADBE 的负面影响最终会消失。

为什么是消极情绪?

大多数投资者对管理层的选择收购都很愤慨,而且还是花了200亿美金去收购。因为Figma 在去年的估值只有100 亿美元。Adobe的程序员可以用不到10亿美元的成本,克隆出Figma的两款基于浏览器的流行协作产品。下面主要的15美元/月Figma软件让我相信,使用c++或c#和WebAssembly很容易克隆。

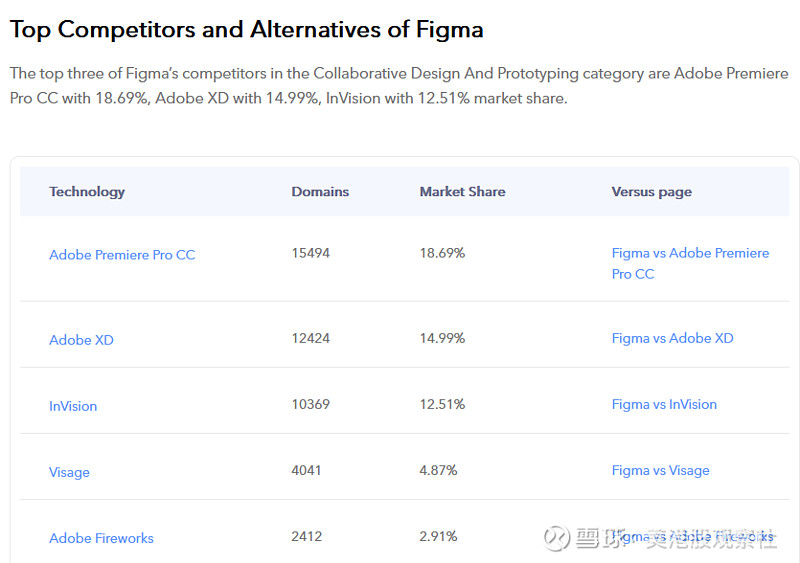

图片来源:Motek Moyen

这款每月9.99美元、只支持台式电脑的Adobe XD UI/UX产品可以通过Rust、c#和c++编程语言进行重新开发。在此之后,Adobe XD可以通过WebAssembly转换为基于浏览器的Figma的竞争对手。仅面向台式电脑的Adobe XD在全球协同设计和原型软件市场占有14.99%的份额,而Figma有31.41%。

图片来源:Slintel.com

Adobe正在购买的是全球最成功的UI/UX软件和它的客户。到明年,Adobe将占据全球协同设计软件行业近70%的市场份额。去年,全球协作软件市场总值为216.9亿美元。其到2030年的年复合增长率估计为9.5%。

基于浏览器的协作设计是未来的发展方向。我现在仍然从事设计行业。也还在使用599美元的旧款 Adobe Photoshop CS6,但我不再订阅任何Adobe Creative Cloud产品。

图片来源:Motek Moyen

Photopea是每月 9.99 美元的 Photoshop CC 的不错替代品。Figma 的钢笔工具等操作空间,也断了我每月续费 19.99 美元的 Illustrator CC 的心思。而且,矢量绘图应用程序Vectr也足以创建 2D 移动/网络视频游戏资产。

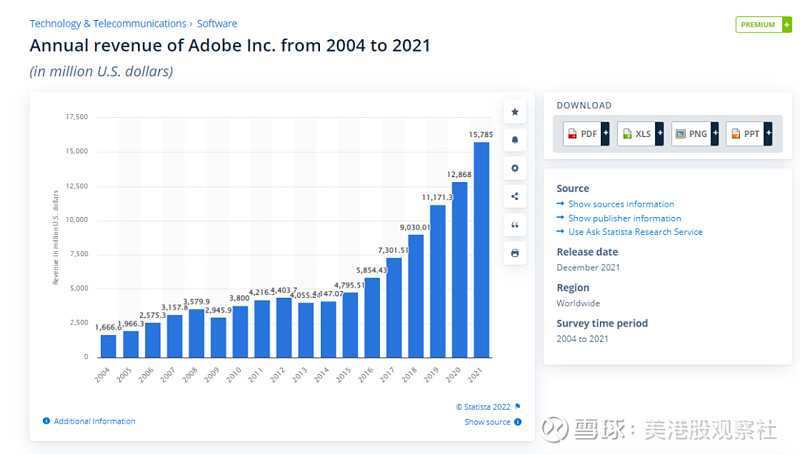

所以,Adobe 每年 157 亿美元的 SaaS 业务受到基于浏览器的软件产品的威胁。

图片来源:Statista.com

Figma和每月5美元的FigJam可能会帮助Adobe在2024年达到200亿美元的年销售额。FigJam是一款白板软件,其行业年复合增长率达到18.36%,而Adobe将分享这个快速增长的协作白板软件的机会。

目前,平面设计的市场价值达到458亿美元。而拥有Figma后,这些高收入的图形艺术家/内容创作者就会被置于Adobe Creative Cloud的保护伞之下。Adobe XD可能很快就会被淘汰。明年,它将被每月19.99美元的Adobe Figma所取代。价值200亿美元的Figma将巩固Adobe在平面设计和UI/UX/原型产品方面的主导地位,如Illustrator CC、Photoshop CC和Premiere CC。

ADBE 的风险

除非维权股东诉诸法庭,否则Adobe不会放弃这笔200亿美元的收购。短视的从众心理可能会让ADBE的股价持续走低。量化AI给ADBE的动量评级为D。该股30日的表现为-31.52%。

让其他人愤怒的是,Figma是Adobe迄今为止最昂贵的收购。200亿美元的价码(50%现金,50% ADBE股票),这可能比Adobe此前55次收购的总价还要高。与Figma的交易相比,Adobe收购Macromedia的34亿美元(全部为股票,不涉及现金)要昂贵得多。Figma有两个基于浏览器的产品。Macromedia有几十种产品。该公司2004财年的收入为3.698亿美元。Adobe以低于9倍的价格/销售额收购了Macromedia。

资料来源:Macromedia, Inc. 表格 10-K/A

技术指标也表明 ADBE 正在进一步下跌。该股票的 RSI 得分为19.91。ADBE 处于超卖状态。这意味着过去 3 个交易日的 RSI 分数低于 30,表示短期看跌警报。

当情绪化的投资者开始担心模板驱动、基于浏览器的平面设计平台Canva将在2021年的市场估值达到400亿美元时,对ADBE的悲观情绪可能会进一步恶化。Canva的免费在线平台迎合了那些雇不起平面设计师的小预算客户。因此,Canva损害了Adobe软件产品对预算紧张的客户的吸引力。

Adobe已经有了一个基于免费浏览器的竞争对手Canva。它被称为Adobe Express(由老的人工智能驱动的移动应用程序Adobe Spark创建)。我没有尝试过Adobe Express,但我希望他们保留人工智能驱动的过程,以创建基于模板的设计的多个版本。

最后的想法

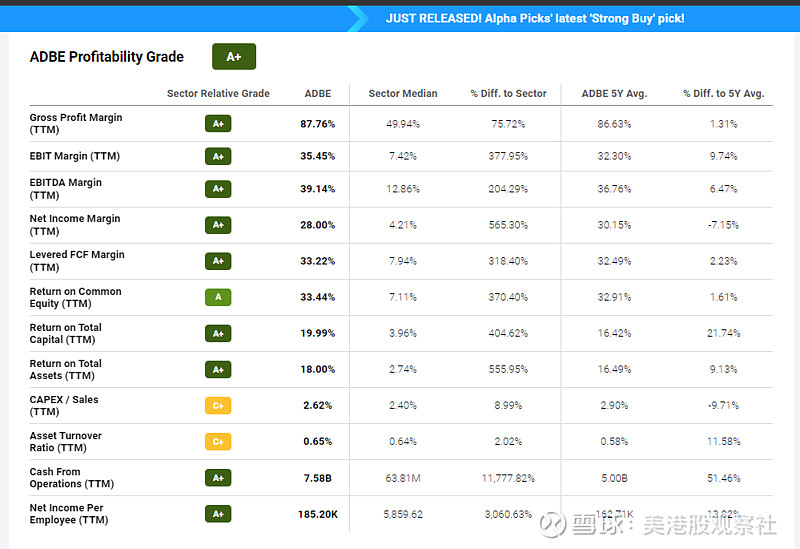

Adobe在Figma 上下注 200 亿美元的赌注是值得的。购买好产品的竞争对手肯定是不便宜的。做多ADBE的最令人信服的理由是其高盈利能力。大力发展基于浏览器的协作设计软件可能会提高 ADBE 28% 的 滚动净利润率。

图片来源:Seeking Alpha

这种高利润要归功于 Adobe在行业的主导地位。借助 Figma,Adobe 的仅限订阅产品现在可用于任何可以运行 Google 、Firefox、Microsoft Edge、Windows、macOS、Android 和 iOS 的计算设备。

收购竞争对手意味着 Adobe 将无需担心提高其每月订阅费。Adobe 肯定会用免费试用来代替免费 Figma 的计划。毕竟在过去,Adobe 曾经为其所有产品提供 30 天的试用期。

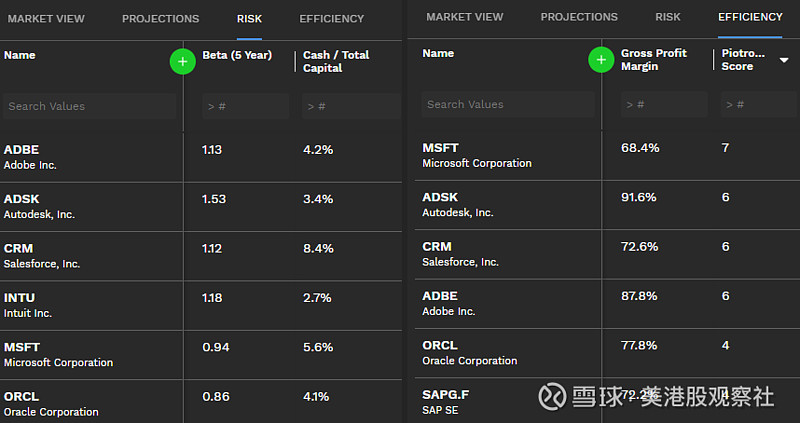

我们不能否认ADBE仍然是一支高效、安全的成长型股票。它的Piotroski评分为6,5年平均贝塔值为1.13。

内容来源:Finbox.io Premium

所以,这次收购,Figma 和 FigJam 将进一步巩固 Adobe Creative Cloud 在行业中的龙头地位。