最近在宏观环境不稳定的情况下,大家对宏观的关注度都提高了,市场哪里有不稳定的因素,哪里的关注度就高。在说到美联储的货币政策,就免不了讨论美国国债收益率。而美国国债是有不同的到期期限的,谈到不同期限的国债就离不开收益率曲线。那么,什么是收益率曲线呢?

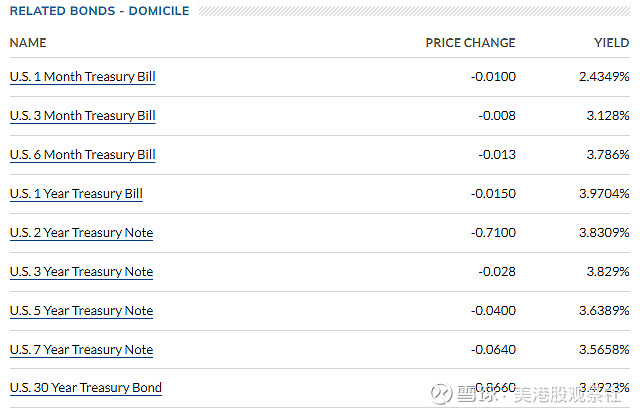

其实很简单,我们可以看到国债不同的到期期限会有不同的收益率。

来源:MarketWatch

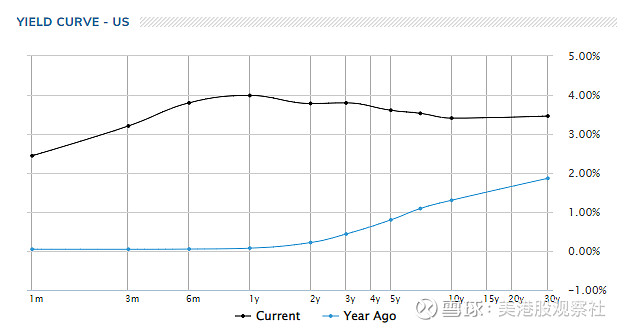

把不同期限的收益率都画在一张图上,横轴是时间,纵轴是收益率,这样就会可以得到一条收益率曲线。一般来说,到期期限越短的国债收益率越低,期限越长的国债收益率越高,所以收益率曲线是一条从左到右斜向上的曲线,就像下图中下面的蓝线。一般把短期到期的收益率称为短端,把更长期到期的称为远端。

来源:MarketWatch

但是最近的收益率曲线是图中上面的黑线,1年期的收益率大于10年期,收益率曲线斜向下,也就是短端收益率高于远端,这种情况也是常常听说的倒挂。

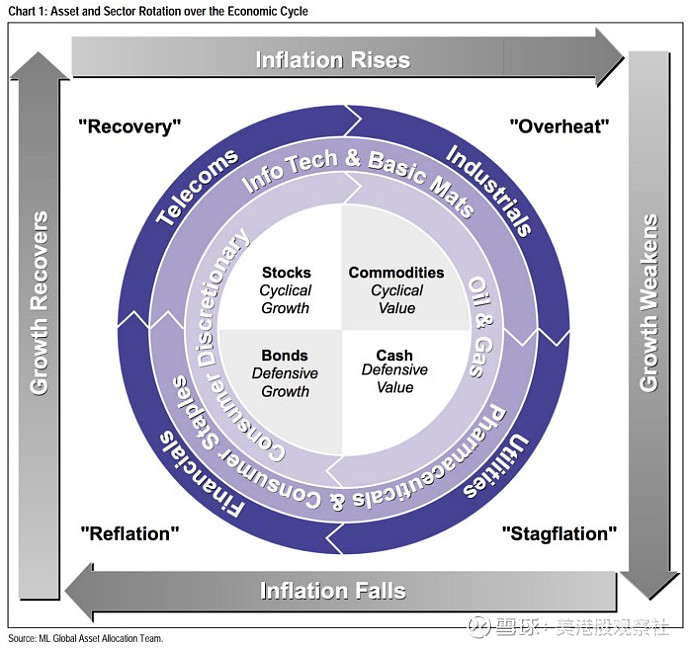

那么收益率曲线有什么作用呢?从经济周期的角度来看,关注收益率曲线如何变化,暗含了未来可能出现的经济状况。

用“美林时钟”来举例,首先我们要知道,央行的货币政策更容易影响短端的收益率,也就是说有时候远短收益率更能够反映市场预期。

当经济进入复苏阶段,央行的货币政策还处于宽松阶段,短端的收益率较低,因此收益率曲线还是斜向上的。

当经济进入过热阶段,通胀抬头,央行开始结束宽松的货币政策,实行紧缩的货币政策,这时候短端的收益率开始提高,远端的收益率也会受到影响,并且出现一定程度上升。不过短端的收益率对货币政策更加敏感,因此上升的幅度会更大,这时候收益率曲线较为平坦。

当经济进入滞胀阶段,通胀高企,经济增速降速,甚至不增长。这时候央行持续加息,试图压低通胀。这时候短端收益率继续上升,甚至超过了远端收益率,形成倒挂。

当经济进入衰退阶段,央行开始降息刺激经济,这时候短端收益率下降,收益率曲线结束倒挂,重新回到斜向上的形态。

就这样,收益率曲线从一开始的斜向上到走平,再到倒挂,最后重新斜向上,走完了一个周期。俗话说,当局者迷。当我们身处在周期的某一阶段,是很难认清我们所处的阶段的。这时候,收益率曲线的形态和变化就像指南针,告诉我们目前身处于经济周期中哪个阶段。

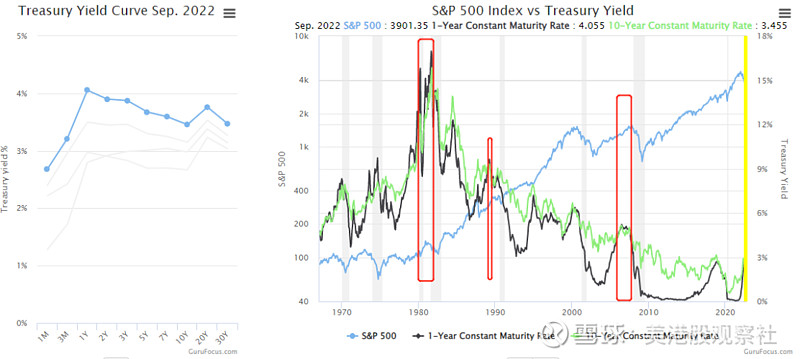

我们可以找点例子来感受一下,不过要先明白收益率曲线和股市之前的关系。我们把股市看成领先指标,而收益率曲线则可以看成超领先指标。例如收益率曲线倒挂,预示着未来经济衰退,正如现在这样。在上世纪80年代,2006年,都是收益率曲线先倒挂,然后股市下跌。

但是现在市场学乖了,都喜欢抢跑。这轮下跌收益率曲线倒挂和股市下跌同时进行,这也说明美国的经济处于滞胀到衰退的过渡期。

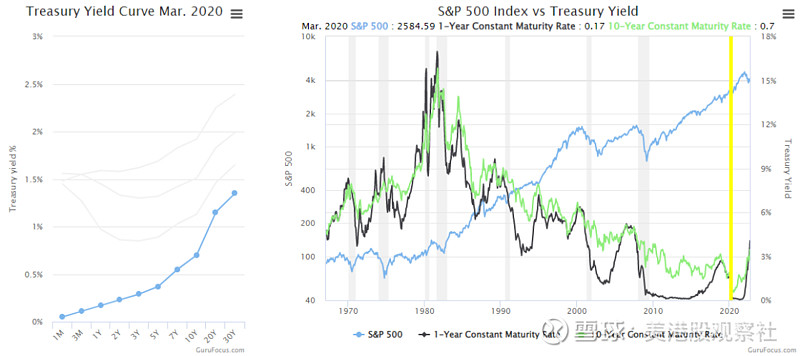

但是要知道,如果衰退真的来了,股市未必下跌,因为衰退到来,市场预期央行会实行宽松货币政策,股市又提前涨起来。而最近几次衰退,美联储喜欢极速降息,给市场注入流动性,这样会导致收益率曲线快速从倒挂变成斜向上,而且因为基准利率降为0,斜向上的斜率还很大。例如2020年3月末美联储的极速降息。

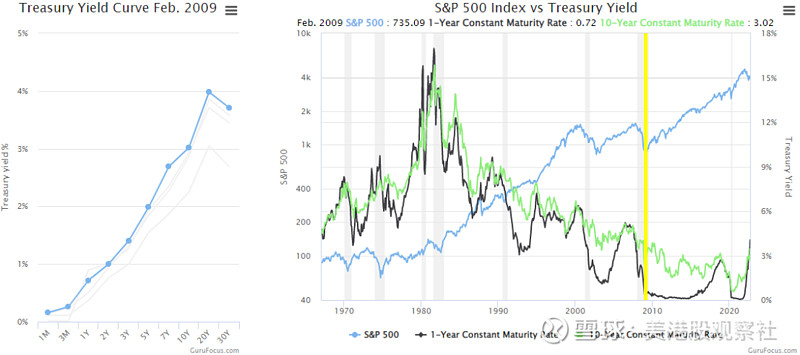

还有2009年的2月份...

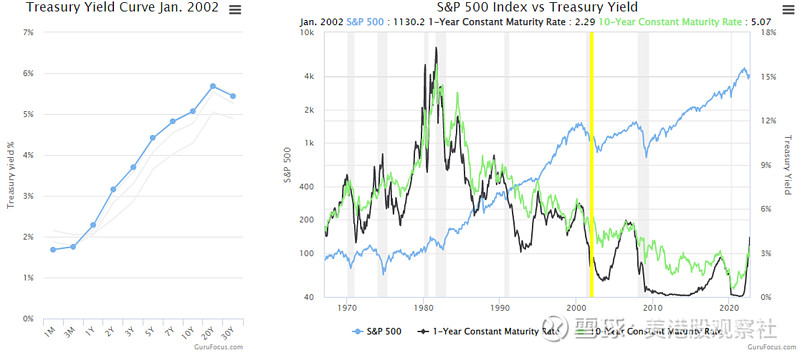

以及2002年1月份......

从这三张图可以看到,美联储降息的速度越来越快,而且市场对美联储降息的反应也越来越敏感。2002年1月份虽然收益率曲线高斜率斜向上,不过股市大约在1年后的2003年一季度才真正见底。

2009年2月份收益率曲线高斜率斜向上,3月份股市达到最低点,开始回升。2020年3月末收益率曲线高斜率斜向上,股市在当月就出现最低点,下个月三大指数都开始大阳线反弹。

底部的模式越来越被市场认可,导致市场越来越想抢跑,毕竟大家都想做第一口喝汤的人。以至于,现在只要有点短端收益率可能会下降的预期,股市就要反弹一波。

当市场大多数人都心急想喝第一口汤,反而要耐心起来。目前收益率曲线还在倒挂,预期衰退还在后面,过了衰退之后才能到复苏。经济周期是一个过程,抢跑一步,或者慢走一步,都将经历这个过程。等待衰退真的来临,各种龙头公司下修业绩预期,市场整体继续杀估值,可能大多数人反而不敢抢跑了。

因此,我们要用好收益率曲线这个指南针,在收益率曲线高斜率斜向上的时候,要大胆抄底。当收益率曲线倒挂,要谨慎抢跑,多次尝试性做空。即使不能通过收益率曲线预测未来的走势或者经济环境,也可以警示自己,目前经济周期大概率处于什么位置,应该进行怎样的操作。

所以,你学废了吗?

$做多美元指数-PowerShares(UUP)$ $标普500 ETF-SPDR(SPY)$ $纳指100ETF-Invesco(QQQ)$