今天从Seeking Alpha上看到一篇关于黑石集团的文章,觉得说的挺中肯,供大家借鉴参考,不构成投资建议哈。

长期来看,黑石有很大的潜力获得更高的估值倍数,因为该公司通过向永久资本和与费用相关的收益转变来优化其未来的资产和收益组合。就这一点而言,黑石值得买进,因为它是一个很好的长期投资对象,这是基于其当前估值与未来盈利质量改善预期的比较。

黑石股票关键指标

作为评估黑石作为长期投资对象吸引力的第一步,我回顾了黑石最近的季度财务和资本指标。

根据黑石在22年第二季度财报发布的数据,其EPS同比增长82%,从21年第二季度的0.82美元增至1.49美元。这主要得益于今年第二季度净收入增长156%,与费用相关的收益增长45%,分别达到13亿美元和10亿美元。黑石22年第二季度的实际可分配每股收益比华尔街普遍预测的每股1.44美元还要高出了4%。

除了主要的财务指标,黑石在资产管理(asset Under Management,简称AUM)、资金流入和配置方面的资本指标也好于预期,给投资者留下了深刻印象。

根据S&P Capital IQ的数据,黑石的资产管理规模同比增长38%,从2021年第二季度的6840亿美元增长到2022年第二季度的9408亿美元,这比市场普遍预计的9360亿美元资产管理规模增长了0.5%。黑石在最近一个季度有883亿美元的资金流入,这相当于同比和环比分别增长了137%和77%。此外,黑石集团2022年第二季度的资金流入超过了卖方普遍预期的540亿美元,增幅高达64%。此外,在2022财年第二季度,黑石的投资规模同比增长125%,同比增长116%,达到478亿美元。

总之,尽管2022年第二季度对金融市场来说是一个充满挑战的时期,但黑石在最近一个季度成功筹集了比预期更多的资金,并以快速的速度执行新交易,这是令人鼓舞的。

黑石估值过高还是过低?

从黑石近期的股价表现和估值倍数来看,我认为黑石目前被低估了。

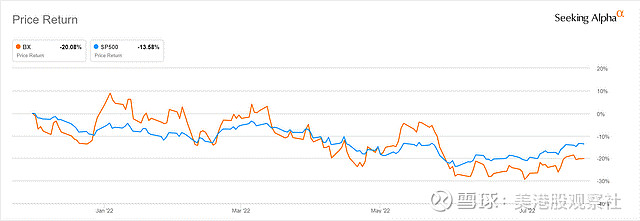

今年以来,黑石的表现比大盘低了650个基点。如下图所示,标普500指数今年以来下跌了13.58%,但黑石同期的股价回调幅度更大,为-20.08%。正如我在上一节所强调的,黑石最近一个季度的可分配每股收益和资金流入超出了市场预期。因此,黑石目前相对股价表现不佳的程度似乎并不合理。

黑石集团2022年迄今的股价图表

此外,该股未来12个月的动态常态化市盈率(基于预期可分配收益)已经从2021年9月16日34.3倍的10年历史峰值降至2022年8月5日的21.3倍,降幅达-34%。

我对黑石的目标价格是127.60美元,基于其2023财年可分配每股收益普遍为5.80美元的预期市盈率22倍计算。与黑石截至2022年8月5日的最后交易股价101.20美元相比,这意味着资本增值上行26%。

黑石股价有望继续上涨吗?

黑石的股价在过去几年一直处于上升轨道,但其股价自2021年底以来一直在下降,如下图所示。在我看来,黑石的股价应该能够扭转下跌趋势,并在未来继续向上攀升。

黑石的五年股价图

黑石的股价在最近几个月一直疲软,因为投资者开始担心在当前的市场环境下,资产管理公司的资金筹集和部署活动慢于预期。市场还担心,低于预期的净变现将来会拖累资产管理公司的利润。

与市场对资产管理公司的担忧相比,我对黑石的前景持相对积极的看法。

一个关键因素是,黑石似乎采取了反向投资策略,这应该会让它的投资表现好于预期。在2022年第二季度财报电话会议上,黑石强调,它“一直在为利率上升和市场市盈率正常化的环境做准备”。例如,根据黑石在第二季度投资者简报会上的评论,黑石有意增加了对“具有较短持续收入流的浮动利率债务硬资产”和“旅游复苏等有吸引力的周期性机会”的敞口。

另一个关键因素是,相对于规模较小的同行,疲弱的市场环境可能更有利于黑石。当投资者需要更加谨慎和保守时,他们往往会优先配置规模最大的资产管理公司。同样,黑石的规模也让它能够抓住机会,利用规模较小、资金紧张的竞争对手所没有的投资机会。

总之,当投资者意识到他们不应该全盘否定,黑石的股价预计将继续上涨。像黑石这样的优质资产管理公司理应获得估值溢价,它们的股价也应该比大盘更有弹性。

黑石是一个好的长期投资吗?

我认为黑石是一项不错的长期投资,因为随着时间的推移,黑石的收入和收益质量将不断改善,与费用相关的收益和永久资本的比例将越来越高。

2022年上半年,与费用相关的收益占黑石可分配收益的49%。与净变现相比,与费用相关的收益被视为更高质量的收益来源,因此,从长远来看,当黑石的费用相关收益占比显著提高时,它应该能够获得更高的估值倍数。

在该公司最近的第二季度财报发布会上,黑石集团透露,其“最新的减记融资周期”估计达到1500亿美元,预计将“在未来几年导致和盈利相关的费用结构性上升”。我估计,黑石的费用相关收益占可分配收益的比例在五年内可能会升至80%。由于投资者通常会对与费用相关的盈利流(而非净变现)给出更高的估值倍数,因此从长期来看,黑石很可能会看到对其估值的正面重估。

此外,黑石第二季度财报显示,其永久资本资产管理规模在2022年第二季度同比增长110%,达到3559亿美元,占其总资产管理规模的38%。黑石在其2022年第二季度财报电话会议上强调,其永续资本平台是“公司向更高和更经常性盈利发展的关键驱动力”,该平台让黑石能够“避免AUM的大幅下降”,而这是同行所不具有的。更重要的是,黑石在最近的季度投资者展示会上,将永续资本AUM的增长称为“我们预计将继续的增长”。

与费用相关收益的增长类似,由永久资本贡献的AUM百分比的上升,会转化为黑石更稳定和更高质量的收益,这反过来也证明了股票估值倍数的长期扩张是合理的。