6月1日,全球领先的视频社交媒体公司欢聚集团发布了2022年第一季度的财报。在剥离国内业务之后,欢聚集团开始专注开发海外市场,并且取得了一系列成果,经营效率和利润率在不断改善,让我们看看2022年第一季度欢聚的表现怎么样。

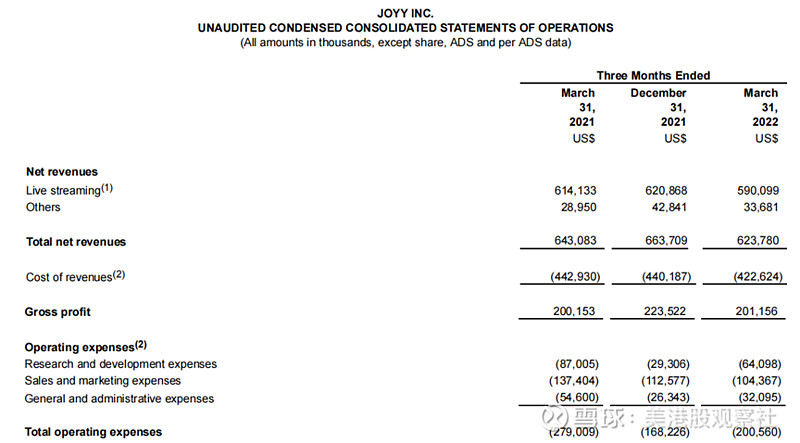

财务上,2022Q1,欢聚实现收入6.238亿美元,要低于去年同期的6.431亿美元,不过管理层早已经对此打过预防针,去年年报中就说过由于疫情等影响,收入增长会受到限制,最后给的Q1业绩指引是6.01亿美元到6.16亿美元,Q1实际达到的收入还是比指引要高的,说明实际的经营情况要好于管理层预期。

其中,BIGO收入达到5.346亿美元,自去年二季度实现盈利以来,BIGO盈利能力不断好转,2022Q1实现调整后净利润5990万美元,净利润率提升至11.2%,带动集团整体实现调整后盈利2090万美元,净利率达3.3%。BIGO是公司的核心业务板块,BIGO利润率的提升直接说明了公司盈利能力的好转。

运营策略:效率提升,带动利润率提高

在运营策略方面,考虑到全球疫情和政治经济不确定性的影响,欢聚集团更加看重经营效率的提升和现金流的安全性。Q1,欢聚在生态产品建设的基础上更加关注创收能力更强的核心产品Bigo Live的增长,并且适当减少了对其他产品的获客营销开支,Bigo Live的MAU同比增长8.8%到3170万,整个BIGO板块的创收能力得到了较大的提升,每个付费用户贡献的收入从290.7美元提升到了305.7美元,整体毛利率也从去年同期的31.1%提升至32.2%。,有效提升欢聚集团的整体盈利能力。

在费用端,公司Q1营销费用1.04亿美元,去年同期为1.37亿美元,在管理费用和研发费用上也进行了控制,分别为0.32亿美元、0.64亿美元,均有所削减。未来,随着公司经营效率的提升和对费用的有效控制,公司整体的利润率有望进入上升通道,带动利润的持续增长。

图:欢聚集团利润表(部分)

经营效率的提升和费用的控制也带动欢聚经营现金流的好转,2022Q1公司经营活动现金流为5920万美元,持续贡献正的现金流,有助于集团经营的可持续性和稳定性。而截至2022年3月31日,欢聚集团拥有现金及现金等价物等总计44.789亿美元,现金储备非常充裕。经营活动能够持续产生正的现金流以及充裕的现金储备赋予了欢聚持续经营和进一步扩张的能力,等到全球风险水平下降到常态之后,公司的增长潜力将得到释放。

坚持本地化策略,推动产品生态稳定发展

运营方面,欢聚一如既往地坚持本地化策略,通过本地化运营,公司产品和团队能够很好的适应当地文化,融入当地特色,从而减少运营中的障碍,能够在提升用户粘性的同时提升运营效率。BIGO利润率的提升就跟公司本地化策略的成功实践息息相关。

同时,在一季度,欢聚也举办了多场符合当地特色的活动。在欧洲,公司举办了以各国特色文化为主题的线上才艺冠军联赛,深入挖掘当地特有的文化内涵,在中东,公司联手FunPlus,为其旗下生存类游戏State of Survival主办及直播游戏赛事,进一步丰富游戏直播垂类内容,在马来西亚,公司与WeTV(腾讯视频海外版)达成合作,为本地Bigo Live用户提供电视剧、真人秀节目等流媒体内容。

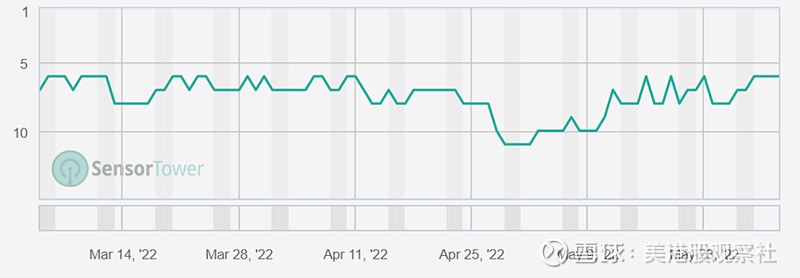

所以,在费用上有所控制的前提下,公司产品依然保持了较高的热度和创收能力。根据Sensor Tower的数据,2022年4月全球热门移动应用收入TOP10中,Bigo Live在Google Play平台收入排名排在第十位。在每日全球社交APP排行榜中,Bigo Live也一直稳定在5-10名的位置,说明产品已经处于稳定增长的阶段。

图:Sensor Tower中Bigo Live社交APP中排名

发展多元化海外市场 降低单一市场风险

由于文化的不同,海外大众其实对直播秀场并且打赏的概念和行为并不太理解,但是,随着Bigo Live在海外的开拓,他们逐渐开始接受这样的商业模式,并且不断吸引新的竞争者参与进来扩大市场。根据机构统计,海外直播市场规模从2017年的10亿美元增加到了2021年的100亿美元,4年翻了10倍,年复合增速为78%,可以说正处于高速增长时期。

海外直播也开始吸引更多的参与者。订阅增长瓶颈期的奈飞正准备加入到直播行业,推出脱口秀直播节目和真人秀,而迪士尼也打算进入直播市场,探索直接面向消费者的商业模式,Disney +的“与星共舞”等节目也会以直播的形式播出。从商业模式上看,订阅模式是海外比较流行的模式,因为海外大众的付费习惯更加普遍和深刻,但是,随着订阅模式逐渐进入瓶颈期,同时在美联储加息的大趋势下,全球经济增长陷入困境,叠加地域政治风险,海外大众的的财富有所缩水,对付费订阅的意愿有所降低。与此同时,直播打赏的模式是通过提供免费的内容来吸引大众的打赏,其过程由消费者自己决定是否打赏,在经济相对不佳的当下,也就更加符合消费者的需求。在这些刺激下,海外直播行业可迎来进一步增长的空间。

而Bigo Live作为海外直播行业的领先者,在全球各地都有广泛布局,未来有望从海外直播规模的增长中获得更快的增长。

欢聚集团估值正处于低位

等全球风险降低到常态之后,欢聚集团有望释放全球扩张的潜力。对于当前,考虑到中概股政策风险已经充分释放,公司估值进一步下降的空间不大,公司目前的PB仅为0.52倍,PS仅为1.1倍,均处于历史极低的位置。另一方面,公司目前的市值为31亿美元,而公司账上现金及等价物等为44.789亿美元,现金比市值还高,也说明公司相对低估。

截至一季度末,公司已经回购3.158亿美元,总回购计划为12亿,也就是还剩下9亿左右的回购额度,这也将对股价产生比较强的支撑。在先前回购的支撑下,公司股价正保持低位盘整,在不发生进一步系统风险的情况下,欢聚当前的投资风险收益比是比较不错的。