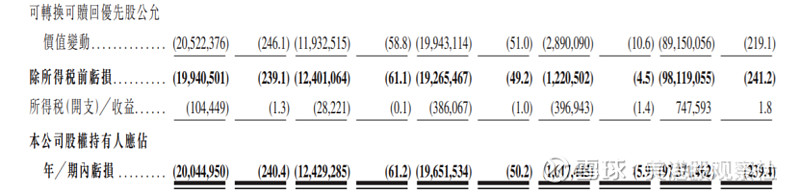

在港股上市招股书中,我们会经常看到一个会计项目:可转换可赎回优先股。它的价值的变动通常会给上市公司带来非常大的账面亏损。最出名的就是快手,它的可转换可赎回优先股价值变动贡献了891.5亿的亏损,导致快手的净亏损达到了骇人的973.7亿。但是这个夸张的数字并不能反应快手的真实经营情况,为了反应真实的利润,招股书中还需要披露调整后的净利润。那么,可转换可赎回优先股究竟是什么东西呢?为什么账面上导致巨大亏损,赴港上市公司还都会使用这个工具呢?

其实,可转换可赎回优先股的概念最早是从小米集团上市开始使用的。它是同时具有转换权和赎回权的优先股。转换权是指公司在上市后,优先股可以无条件转换成普通股,从而赋予了投资人在上市后能够获得超额回报的机会。赎回权是指公司在一定时限内如果无法上市,那么公司需要按照约定的价格赎回这些优先股。赎回的价格通常是投资成本加固定利息和股息,或者是赎回时优先股公允价值的较高者。赎回权赋予了投资人获得保底回报的保障。

因此,转换权和赎回权保障了投资人的收益性和安全性。

而对于公司来说,通过发行可转换可赎回优先股,公司可以获得外部融资。赴港上市的公司多数处于初创或者是扩张期,通常是处于亏损状态。所以,尽管优先股具有先于普通股获得股利的权利,但是由于没有盈利,公司并不需要支付股息,这要比使用可转债融资更加有利。

所以,可转换可赎回优先股是对投资人和公司都有利的方式,因此,在实践中,多数未盈利的互联网公司、创新药公司都会采用这种方式融资。

在会计报表上,虽然可转换可赎回优先股是优先股,但是在报表上是按以公允价值衡量的负债核算的。随着公司经营得越来越好,这些优先股的估值也就会越来越高,高出的部分就会在利润表中表现为公允价值变动带来的亏损。

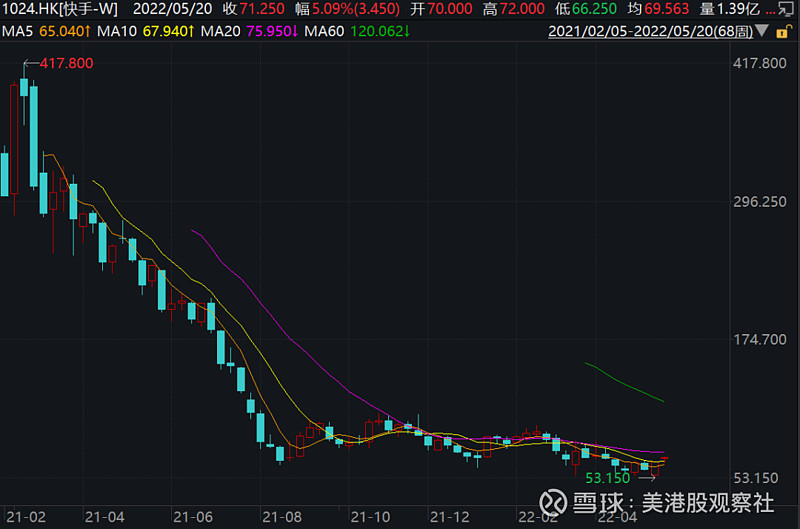

这个数字越高,表示公司的估值越高。这对一级市场投资人是好事,但是对于二级市场投资者来说,还是要小心,需要看一下公司的估值是否跟基本面相匹配。快手就是一个非常典型的例子,上市时估值过高,上市后股价一路向南。

对二级市场投资者来说,可转换可赎回优先股还带来了另一个坏处。可转换可赎回优先股公允价值提升导致的亏损会体现在留存收益中,但是转换为普通股的溢价部分又会体现在资本公积中,并不会填补累计亏损。而在收益分配中,投资人只能要求使用留存收益进行分红,资本公积却不能用于分红。

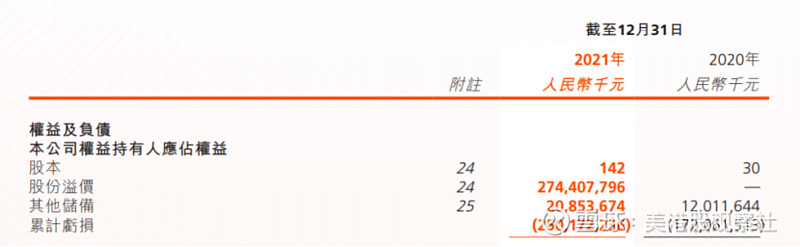

这就意味着,如果公司不能填补可转换可赎回优先股公允价值上升带来的巨大亏损,那它就不能进行分红。还是拿快手为例,2021年累计亏损,也就是留存收益项,达到了2501.7亿,这不知道什么时候才能填补完。

不过,上市公司也可以选择将股份溢价部分拿来抵消累计亏损,比如小米就在2018年12月公告将股份溢价中的1422亿元拿来抵消累计亏损,随后累计亏损转正,2018年财报中显示留存达到672亿,也就具备了分红能力。但是并不是所有的公司都会选择将股份溢价拿来抵消累计亏损的,这张表就统计了累计亏损较高的上市公司,同时也可以看到,他们的股份溢价也不低。