2020年12月9日,上市半年的 $nCino(NCNO)$ 发布了第二份季报,单季营收5423万美元,同比+43.2%,超预期472万美元;GAAP每股收益-0.08美元,超过预期的-0.18;Non-GAAP每股收益-0.03美元,超预期0.06美元。

投资要点

nCino的创立就是为了提高银行信用贷款系统的效率,实现更智能的数据管理;

全球的信贷规模在次贷危机后不断增大,银行信贷需求也在增强。而美国和欧洲大大小小的银行共有9000多家,市场容量较大

nCino通过一个核心产品(BOS)和三层设计逻辑实现单一的多租户SaaS平台,可提供跨部门、跨渠道的流程,提高盈利能力、效率、透明度和合规性。

垂直行业中,被ICE收购的Ellie Mae是直接竞争对手,上市5年后市占率扩大25%,两者最大的不同是定价方式,Ellie Mae是根据贷款量,而nCino是根据使用者人数收费。其他跨平台SaaS公司几乎没有竞争关系;

nCino收入结构分为订阅收入和专业服务收入,前者依靠新增用户,目前阶段增长较快,因此占比增大,且毛利率较高,然而天花板是付给Salesforce的费用,而后者在成熟期之后发挥更大作用,因为银行系统的软件使用兑现期长、投资回报期长,且附加服务多。公司也在加大nIQ智能平台的推广。

估值

鉴于nCino良好的收入增长和40法则数值,我们相信公司能够取得行业上游的估值。SaaS行业主要以EV/Sales来估值,板块中位数的动态EV/Sales(NTM)估值为10.5倍,垂直板块的SaaS公司的营收增速中位数为22%,nCino最新的43%增速排名第一。考虑到目前公司已处于较高估值,我们以20倍的EV/Sales来算2025年的EV,相当于104.5亿美元,以公司WACC8.3%折现,每股价值约86.7美元。

风险提示

1、公有云厂商以及垂直SaaS行业的竞争

2、银行信贷增速不及预期或宏观政策紧缩

3、底层架构的风险

正文部分

一、nCino成立的初衷

现代的银行系统最早起源于1580年的欧洲,随后进入美国,在合众制的国家体系下迅速发展,直到1864年颁布了《国民银行法案》真正开始发银行牌照,至今也有150多年历史了。其中不少银行发展至今也是金融系统的顶梁柱,比如 $花旗集团(C)$ 、摩根大通、纽约梅隆银行等。

欧美的银行体系相当强大,支撑着商业和金融活动。然而一旦某个系统形成了“习以为常”,或多或少有些弊病,比如,商业银行的工作效率。

接触过海外银行的朋友可能深有感触,明明在现代化电子如此发达的今天,在欧美的银行要办理借贷、开户等业务,却十分繁琐,有些明明几分钟可以处理的业务,可能要等上几天甚至几周。除了金融系统本就严苛的风控系统之外,许多传统商业银行使用的后台处理系统并未与当今发达的云计算科技深度结合,因此效率低下。

nCino的处世并不是巧合,虽然在2011年诞生时仅仅是作为Live Oak Bank的内部使用软件,后来被其他商业银行采用,于是就成为了独立软件公司。不过nCino将自己的云业务系统外架在Salesforce的服务内,也省去了云计算大量的开发成本,从而专注于对银行系统的提高。

在Salesforce(CRM)工作的Pierre Naudé和其他几位同事,意识到银行的商业贷款系统非常费时费力,需要一套云端解决方案来帮助金融机构提高透明度、效率和盈利能力。

创始人Pierre Naudé是南非人,特斯拉CEO Elon Musk的老乡,也是从小移民至美国。他是一位从银行职员开始,一路摸爬滚打,并接触技术不断进取,最终凭借在银行业的丰富经验以及对软件开发的能力,最终创立了nCino这家为银行系统量身定制的SaaS公司。

至2019年,nCino为1100多家金融机构提供服务。nCino目前在美国、加拿大、西欧、澳大利亚和日本都有运营中心。

TIP:"40法则"指的是增长率加上利润率应该等于40%。如果增长率为20%,那么利润率应该增加20%;如果增长率为40%,那么利润则无增无减;如果增长率达到了50%,利润非常有可能减少10%。40法则被认为是SaaS公司的“生死基准线”。

二、为什么银行需要nCino?

在美国传统的贷款流程中,一个贷款者如果想要申请贷款,需要一整条“臃肿”的流程。比如买房。首先,你需要先去见一个贷款经理人,然后这个经理人就要收集你的各种信息,包括你的银行存款、信用卡数据、其他借贷信息、以及你的工作等各种信息,进而将这些信息交给银行风控端的同事进行为期至少一周的系列的评估,反馈给你具体的结果,比如借贷额度以及相应的利率。

之后,若你不接受相应的条件,你还需跟前台的贷款经理人讨价还价,然后经理人仍需向后台申请,若你接受了相应条件,前台经理人将这些数据反馈行政人员审核后一一输入至个人端,这样,你才能在个人客户端看到具体信息。这个系统整个流程大概需要2-3周。

这种流程繁琐且低效,很大程度上是因为风控要求,且风控系统和前台系统并不连通或不兼容,这也是长期以来留存的问题。

而nCino提供的系统可以将这一系统缩短至2-3天,甚至在某些简易贷款场景下可以实现实时。

三、了解商业银行软件系统的市场不得不关注的5个重要数据

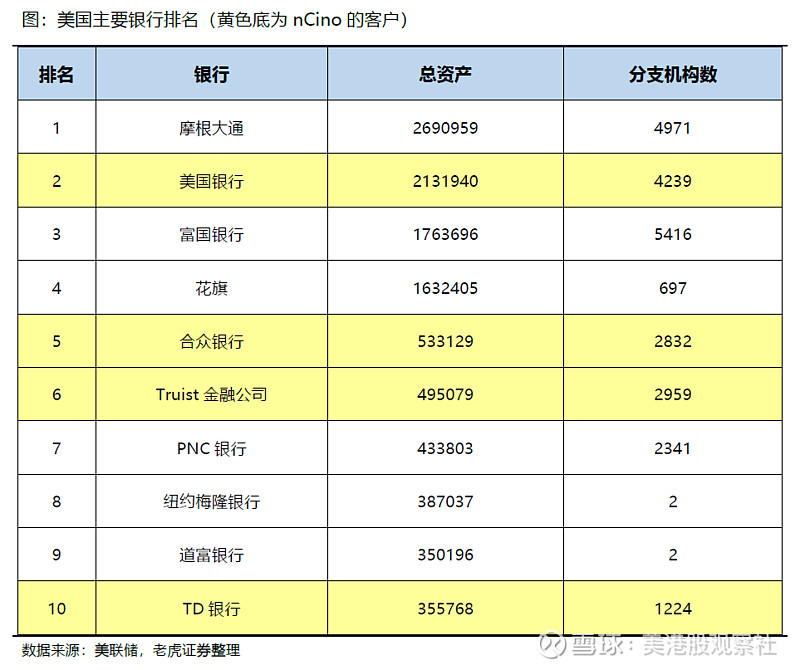

在银行云服务这一垂直领域里,玩家并不多,因为其市场并非广泛的消费领域,而是商业银行。这里的商业银行不仅仅是包括耳熟能详的头部大银行,如美国银行、富国银行,还包括了大大小小的地区商业银行、信用合作社。

我们可以从5个重要数据中来观察美国商业银行市场。

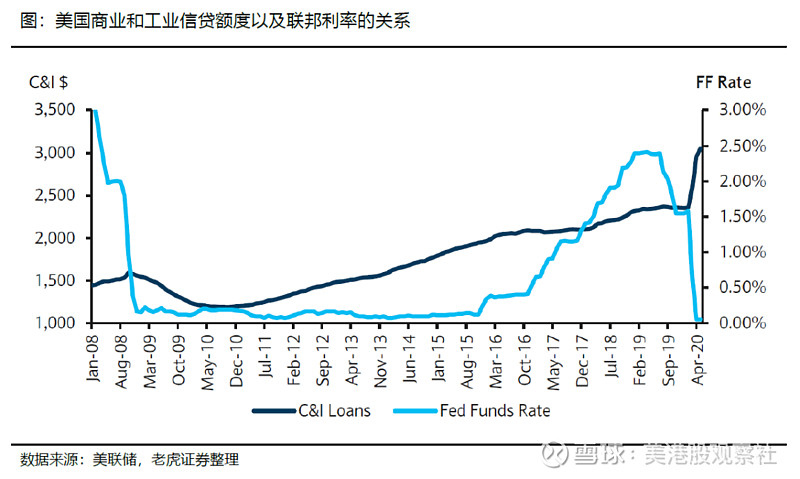

1) 美国的商业工业贷款额。由于nCino这类的银行云服务主要优化的是银行贷款系统,因此这一反映商业活动的贷款数据也是重要因素。

1) 商业银行的数量。相比全球性的大银行,地区性的银行更有可能采取三方的SaaS服务。经历了2008年的次贷危机后,规模较小的商业银行进行了越来越多的合并。至2019年底,北美共有4492家商业银行,欧洲地区有4472家,总计接近9000家。

2) 全美共有30.8万从事信贷工作的信贷员。根据美国劳工部的统计数据,至2019年末,美国共有约30.8万在大大小小银行、信贷公司工作的信贷员,而这些信贷员自2010年以来以复合年均1%的数量增长。信贷的内容包括房贷、商业票据、承兑汇票等等。因为nCino的收费方式是按照用户(也就是人头)来计算的,因此信贷员的数量越多,对它来说需求就越大。

3) 银行业在软件系统的支出方面,排在所有垂直行业的前三。根据Gartner的数据,银行业2019年软件方面的开销超过709亿美元,在垂直行业中排名第三,仅次于政府机构和传媒通讯行业,领先第四名的保险行业60%。同时,银行业软件开销的增长率也是所有行业中较高的。预计到2024年,全行业的开销超过1109亿美元。

4) 银行业核心的基础借贷软件平台费用支出预计年复合增长率有8%。以2019年的709亿美元软件开销为例,其中200亿元是直接用于基础借贷处理软件系统,以及关键任务工作流软件。同时,由于今年疫情的影响,部分银行加快了这部分“点对点”的业务系统的需求,也为未来更大范围的铺点做好准备。

银行业务机构在全球范围内大大小小共拥有28,000多家,其中包括银行,也包括非银机构,这些机构共同组成了全球经济中最大和最复杂的行业。而相对越来越激烈的竞争也意味着急需提高效率。

四、一个核心产品,三层设计逻辑

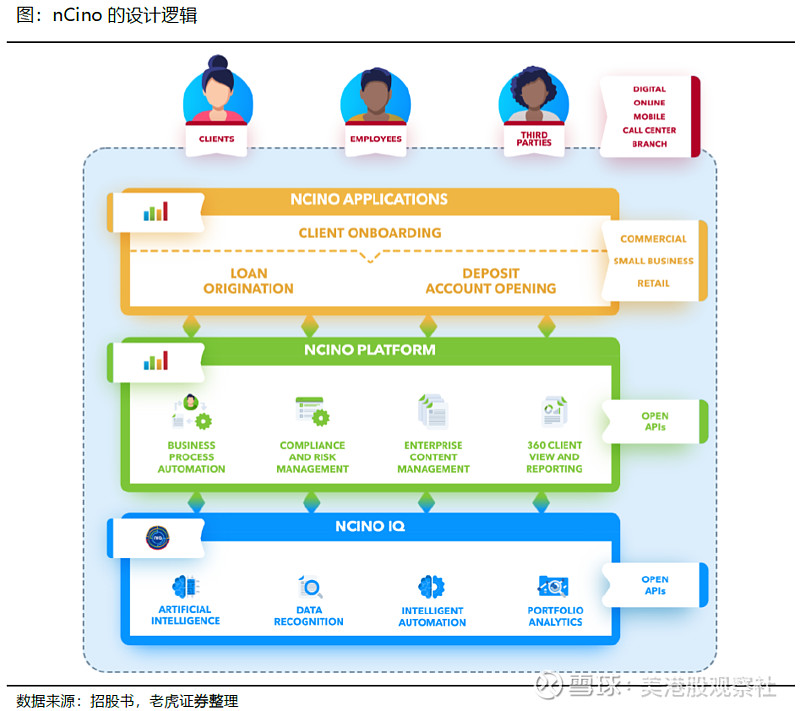

nCino的银行操作系统是一个单一的多租户SaaS平台,可提供跨部门、跨渠道的客户开户、信用分析、贷款办理和存款账户开立申请,简化了员工、客户和第三方的互动流程,提高盈利能力、效率、透明度和合规性。

2008年的次贷危机的一个重要原因,就是银行的合规管理、对客户的审计跟踪、信用审查的缺失,除了人为部分的影响,银行不够现代化的软件系统也阻碍了这些工作。

nCino这套核心软件最早是在2011年运用在Live Oak Bank内部,而后才开始慢慢向更大的社群发展。2012年,nCino与Salesforce签订了OEM协议,将软件平台直接架构在Salesforce的服务系统上。之后,nCino才开始作为独立的软件服务商运营。

nCino的核心产品银行操作系统(BOS)本身就是一种工作流程解决方案,银行员工可以用它自动处理冗长的流程。它由一个中央平台为基础构建,灵活连接后台系统,并可以调用其较新的你nIQ系统进行数据分析。

整个系统共有三层:

1) 应用软件层:用来输入任务和信息

2) 平台层:用来进行自获取任务结果

3) 智能分析层(nIQ):用来分析数据

应用层位于最上层,一般由装有软件的银行员工输入,或者连接到BOS系统的客户自行输入,当这些信息进入平台层,前中后台的员工都会收到真实信息,提供实时更新的真实信息。当然,现在也可以通过扫描来代替输入。

分析层的nIQ系统可以整合从其他App中输入的信息,这个系统的技术也是来自公司2019年收购的两家科技公司Visible Equity和Finsuite。nIQ建在亚马逊AWS上,其实是可以单独提供的服务,算是一种附加服务。目前nCino依然在客户群体重推广这一服务,而用户对这项服务的需求和认知也在增加。比较常见可用的场景包括:

1) 通过结合税务报表和财务报告来减少人为操作;

2) 分析贷款的投资组合以及不同行业、不同贷款类型、不同地区的风险敞口;

3) 自动执行风险评估、法律条款评估;

4) 通过机器学习来全方位分析银行业的零售客户,以实现预先推荐合适的产品。

实际上,这和国内银行、支付宝、理财通等目前使用的风控评估系统很像,都是通过大数据分析来进行精准化的推送。

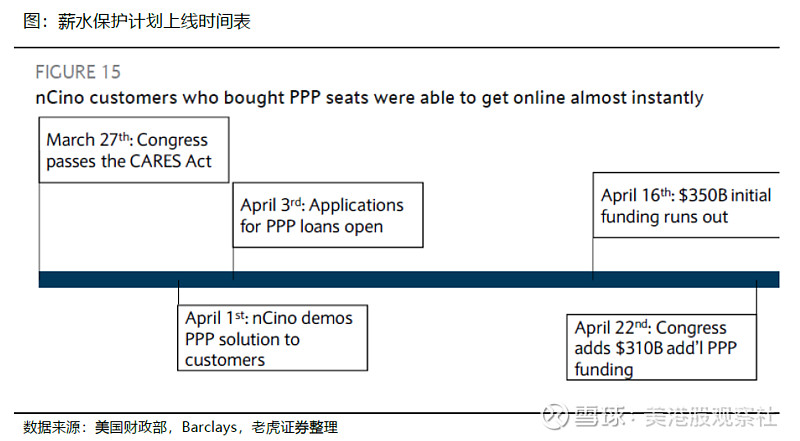

今年突如其来的疫情极大地打击了线下业务,这也对更多线下银行贷款流程也提出了更高的要求。一方面,美联储的宽松政策向实体经济注水,更多的个人、小企业有了贷款额度并提升了他们的贷款需求,比如“薪水保护计划”Paycheck Protection Program(PPP);另一方面,银行员工的远程办公也让更高效的线上处理成为标配。

购买了nCino业务的信贷员甚至可以当即为客户提供这类贷款。

五、nCino的多层次的客户系统

IPO时,nCino已经签约了300多家银行,包括耳熟能详的大银行,绝大多数是其BOS系统的使用者。nCino的客户包括道明银行、Truist Financial Corp和桑坦德银行,战略合作伙伴包括埃哲森(Accenture)、德勤(Deloitte)、 普华永道(PwC)和西门罗(West Monroe Partners)

虽然对大小银行提供的服务是一样的,但是对一家银行来说,全方位、最大容量地覆盖nCino的服务并不相同。小的社区银行可能需要6-9个月来满足,地区性的银行(比如州银行)平均需要12-15个月来扩容,而大银行甚至需要几年来满足。

由于nCino的定价方式是根据“每个使用者”来收取订阅费的,这就取决于银行内使用这套系统的人数。当然,大银行因为人数多,可以获得一些折扣。同时,由于银行系统的特殊性,这些系统信息的“使用者”都需要获得“证书”。

因此,nCino并不像其它云服务公司那样以公司为单位进行销售,而是以使用者,以及使用的服务来收取费用。

换句话说,nCino的用户有着非常强的“粘性”,因为银行一旦采取了这套系统,就会花费很大的培训费用,并且一旦员工习惯了一套系统再换另一套的迁移成本也非常大。

六、从业务模型

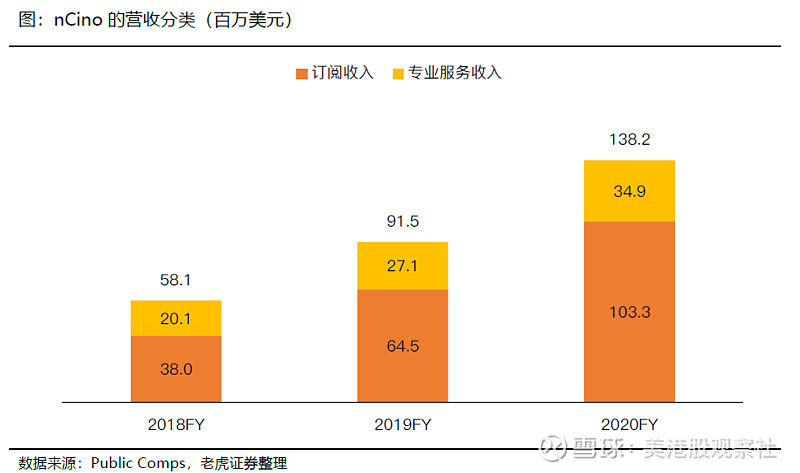

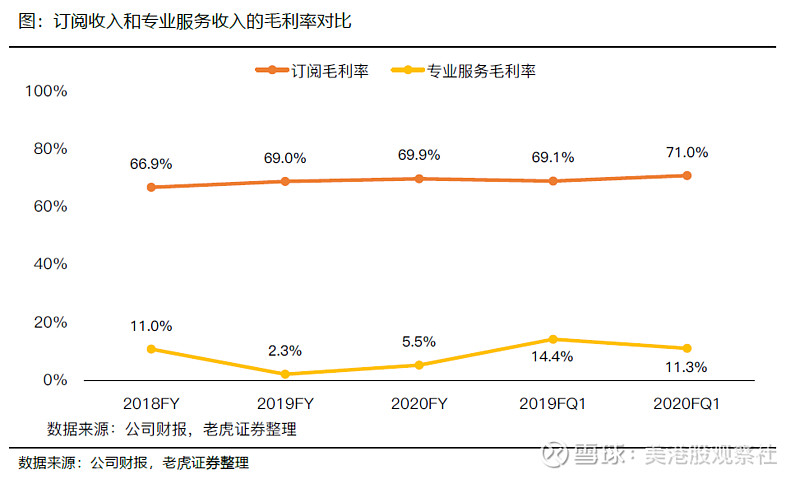

nCino的收入来自两个部分,订阅收入(Subscription Revenues)和专业服务收入(Professional Services Revenues)。其中订阅收入就是客户付费使用BOS等系统的收入,而专业服务收入包括配置、实施、培训和咨询服务。

nCino在2020财年、2019财年和2018财年的总收入分别为1.382亿美元,9150万美元和5810万美元,其中订阅收入分别为2020财年1.033亿美元,占总收入的74.7%,2019财年 6450万美元,占总收入的70.4%,2018财年为3800万美元,占总收入的65.4%,复合年增长率为64.7%。

我们可以看出,订阅收入的占比在不断提升。毕竟服务类的收入只是附加服务,而目前公司处于较快的扩张期,反映增量的订阅收入增长会更快一些。

因此,公司获取增量客户的能力,即是当前阶段最大的考量。

七、公司所处的竞争格局

垂直行业中,Ellie Mae是其直接的竞争对象。这家公司于2011年上市,2019年私有化,随后被卖给了洲际交易所(ICE)。

与nCino相似的地方是,Ellie Mae的Encompass LOS提供和nCino一样的服务——针对银行贷款的工作流软件,不过它针对的更多是商业借贷集团。虽然商业贷款和房贷并不相同,但是整个贷款上的风控流程还是类似的。

与nCino最大的不同在于定价,Ellie Mae是根据贷款的量来定价,而并非以人员来定价。某家公司订阅了它的服务之后,只有在贷款量超过一定水平后再支付额外的费用。

从这个角度来说,nCino比Ellie Mae有更高效的货币化方式。

Ellie Mae在上市后5年内拿到了25%的市场份额,这也为nCino树立了一个标准。

nCino几乎与其他SaaS云企业不存在竞争关系,并且它自己本身的云服务就架构在Salesforce的服务上。

八、nCino的财务状况及增长前景分析

nCino在2019财年的收入增速为54%,2020财年为51%。从2021财年前三季度的49.9%、52.5%和43.2%的增速来看,在2021财年保持接近50%的增速问题也不大。这主要是两个方面的贡献:

1) 今年的“薪水保护计划”(PPP)给公司提供了额外的收入;

2) 目前公司对现有客户的渗透率只有9%。因为大银行有相当多的部分、分公司,要实现全渗透可能需要多年,且公司在住房贷款上的容量巨大。

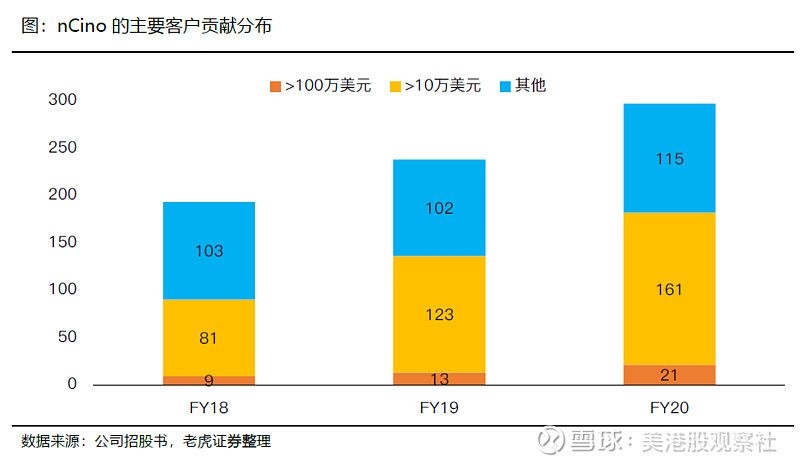

在IPO时,nCino拥有161家客户贡献超过10万美元收入,其中21家收入贡献超过1百万美元。

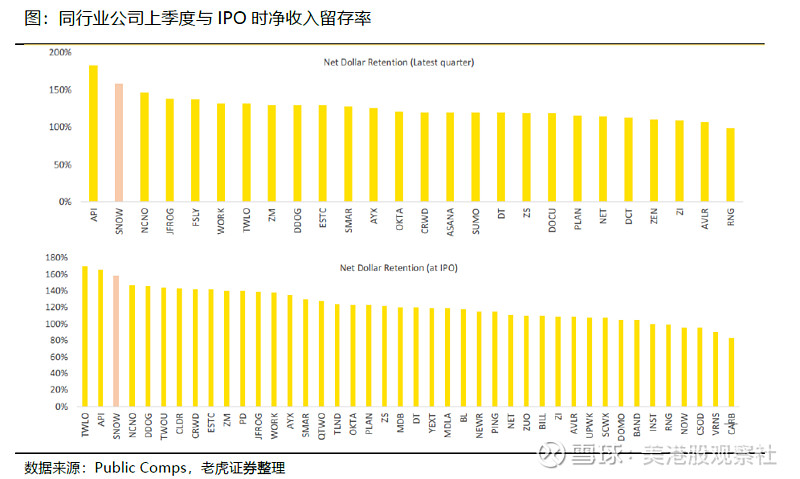

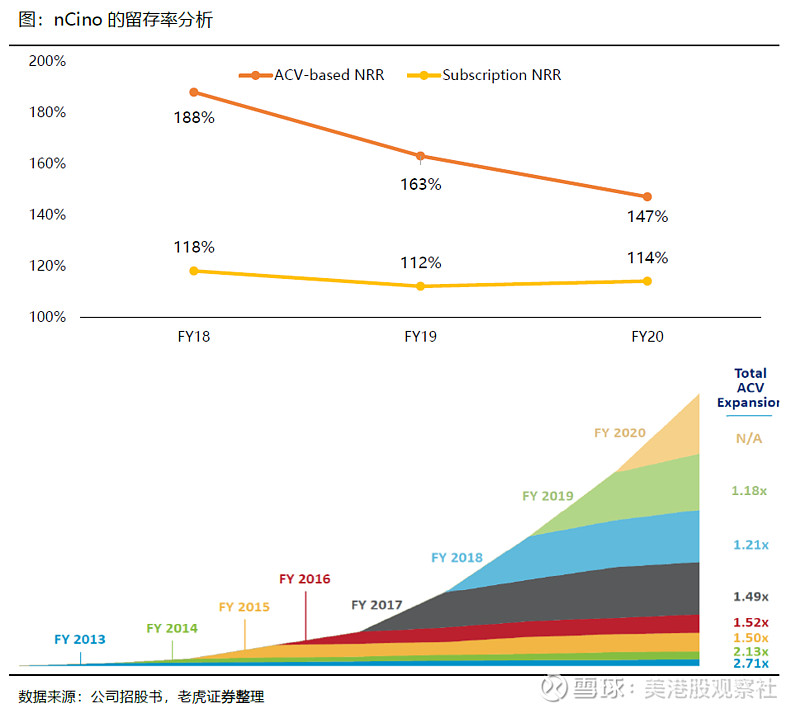

此外,公司在IPO时的净收入留存率达到147%之高,在所有SaaS行业公司中排名第4。

净收入留存率(NDR)是衡量收入粘性的直播,它包括:

1) 阶段性的用户新用户收入的增长,包括新增使用者;

2) 在初次支付之后新增的交叉销售和追加销售,包括nCino的其他服务;

3) 当期的退订和其他变动,对nCino来说主要是前期收购产生的一些重复订阅用户,大概2-3%。

对于nCino来说,它的收入确认是并不是以当期签订的合同来算的,虽然拿合同来计入收入也符合权责发生制。nCino确认收入是根据进度,也就是当期使用人数。因此,如果计算Annual Contract Value (ACV)的留存率,比例稍微偏低一些,在112%-118%之间。

SaaS公司的营业成本主要是主机相关的成本,包括带宽等,以及相关的客户服务成本。对nCino来说,由于是架构在Salesforce上的,营业成本就主要是给Salesforce的费用,大约占营业费用的75-80%,也就是说,每1美元的营收就有0.2-0.25美元是贡献给Salesforce的。

与那些使用自己架构的SaaS公司不同,nCino在营业成本费率上可能无法体现出边际效应,因为它与Salesforce的合同制的合作(目前签约至2027年)。

而专业服务的营收成本则变化较大,且整体费率比订阅营收成本更高,但是这部分的成本在未来规模越来越大之后容易体现边际效应。

总的来说,随着订阅收入的比重增大,nCino的毛利率呈现不断下降的趋势,而公司倒了成熟阶段之后,专业服务收入比重增大,此时加上规模效应,也能继续降低营业成本,增加毛利率。长期的毛利率目标可能达到70%。

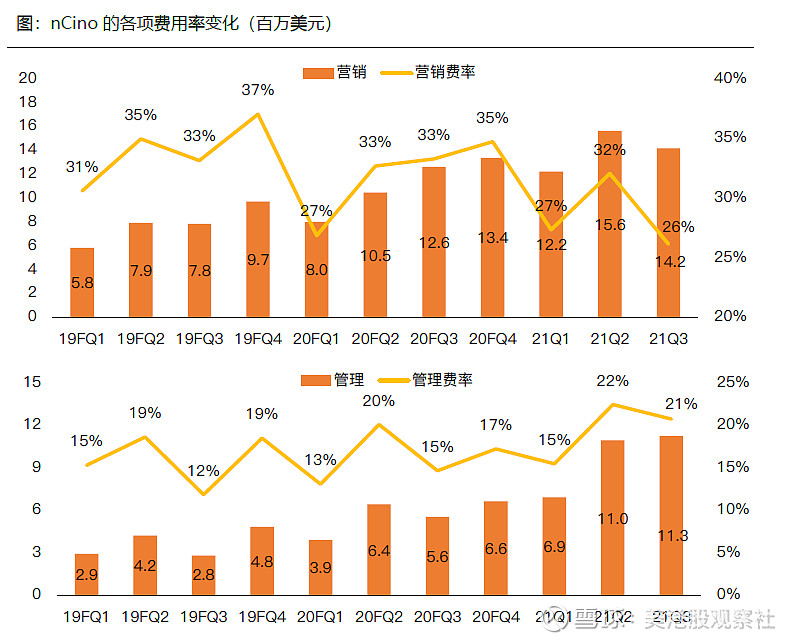

nCino公司的运营费用支出较大,也是造成亏损的主要原因。

营销费用率在30-35%之间,且在最近的2021财年Q3已经降低至26%。nCino的营销主要花费在全球性的拓展方面,因为其需要构建全球的“本地化”销售团队。相比其他垂直SaaS公司,Salesforce的基础架构自带的120多中语言包就提供了相当大的帮助。长期目标将控制在15-20%。

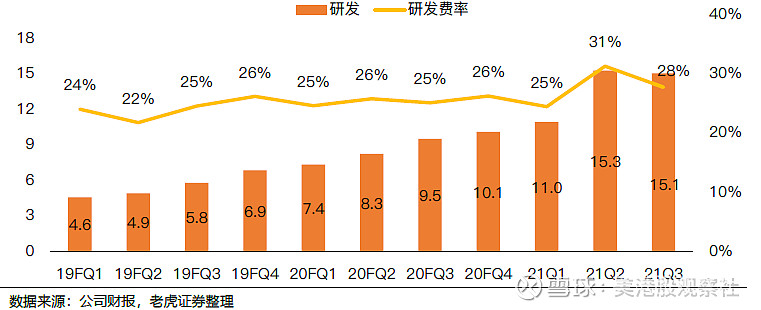

研发费用率在24-27%,且在不断上升。一方面是此前对FinSuite和Visible Equity的收购,造成了部分研发资源上的重复配置,另一方面,公司在人工智能等产品上的开发也在不断加强。长期目标将控制在15-20%。

行政管理费用率目前在20%一下,主要是在招聘上的支出增大,以及并购带来的员工成本。而这一部分费率有望在接下来两年中下降2-5%个百分点。长期目标将控制在5%左右。

总的来说,nCino目前的non-GAAP运营利润率为-20%左右,未来这一长期目标是30%。

九、估值讨论

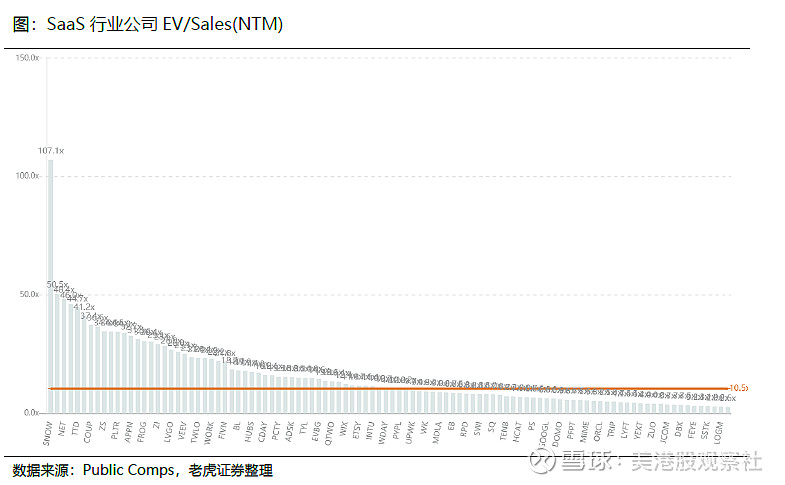

美股SaaS软件板块的估值中枢一直都高于大盘。板块中位数的动态EV/Sales(NTM)估值为10.5倍,其中排名前10的SaaS公司为34.3倍,前5估值的中位数是40倍。高增长(增速超过30%)子板块中位数21倍,中等增速(15%-30%)子板块中位数13.8倍,低增长(15%以下)子板块为7.1倍。

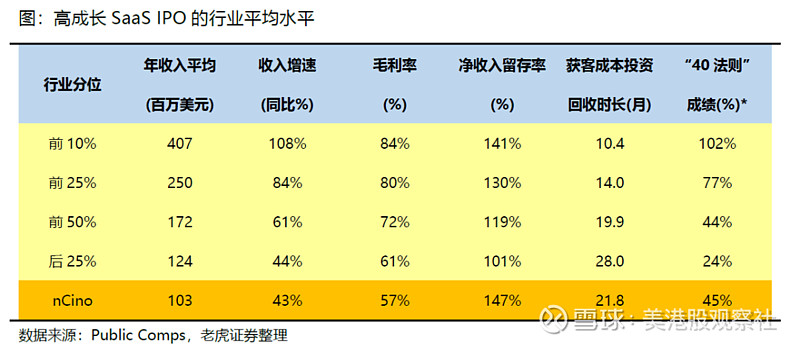

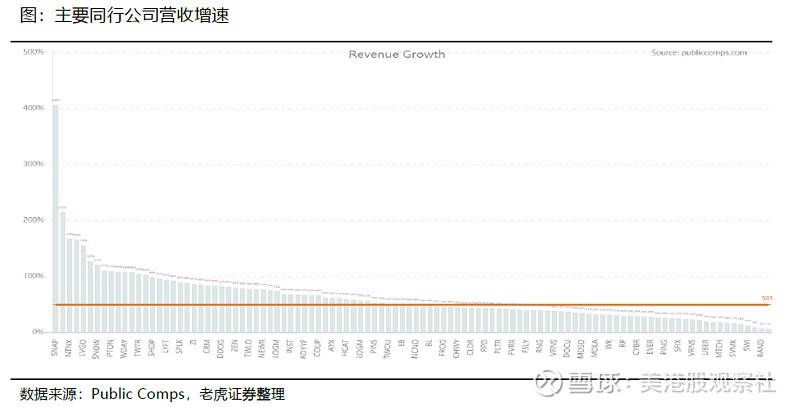

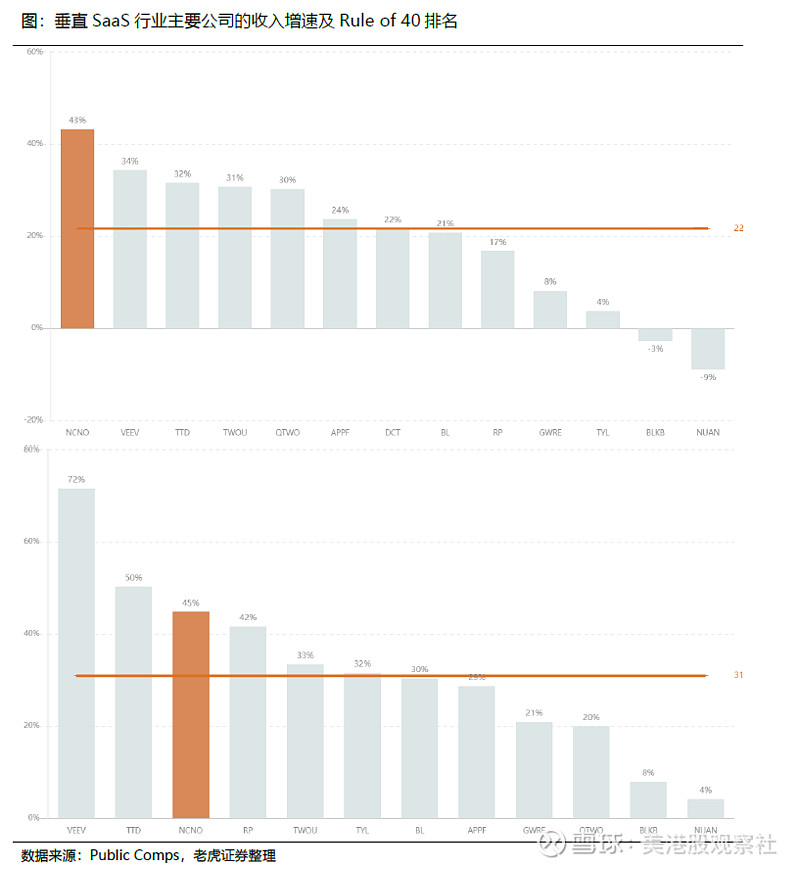

而垂直板块的几家SaaS公司的营收增速中位数为22%,nCino最新的43%增速排名第一。以过去12个月计算的自由现金流来算的“Rule of 40”的中位数为31%,nCino为45%。

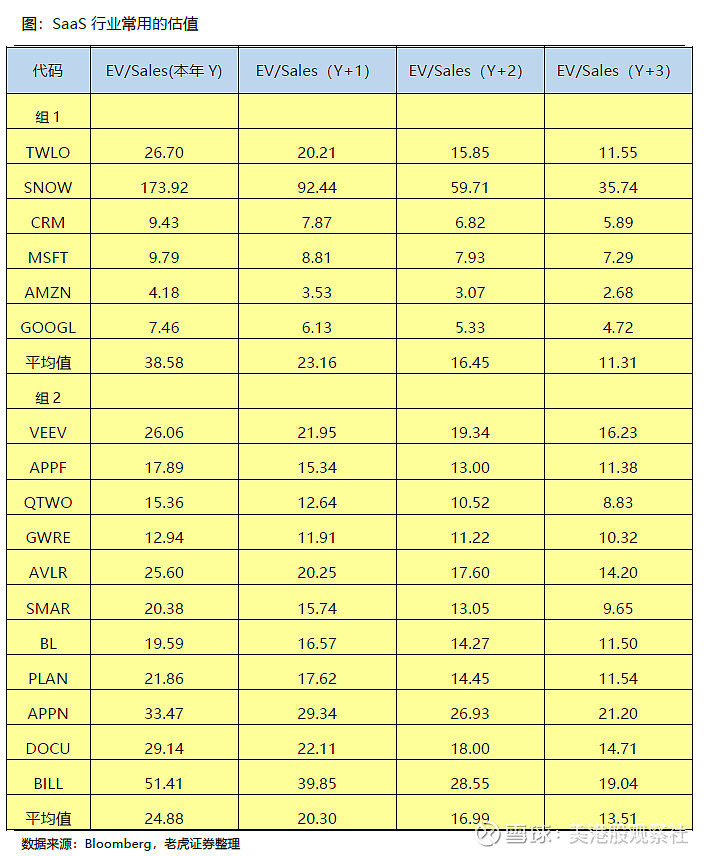

除了成熟的SaaS公司外,SaaS行业常用的估值方法主要是EV/收入和EV/自由现金流。考虑到不少公司SaaS公司自由现金流暂且为负(SaaS商业模式决定了获客成本先于客户价值实现,因而当期利润率低于传统授权模式,而且会计记账中的递延收入,也使得现金流量表会好于损益表),因而EV/收入是最通行的可比估值指标。

对于不同公司高低不同的EV/收入倍数,与收入增速和40法则数值,有一定的正相关性。

nCino拥有良好的收入增长和40法则数值,我们相信公司能够取得行业上游的估值。

不过即便如此,公司依然是一家估值较高的公司,以2021年、2022年等近期的预测业绩进行倍数估值,偏离值特别大。

如果公司能在未来5年保持“40法则”数值,则有望在2024年底实现超过5亿美元的营收。我们以20倍的EV/Sales来算2025年nCino的EV,相当于104.5亿美元。公司的WACC为8.3%,以此折现到2020年为76亿美元,其中股权部分价值为79.8亿美元,相当于每股86.7美元。

风险提示

1、公有云厂商以及垂直SaaS行业的竞争

2、银行信贷增速不及预期或宏观政策紧缩

3、底层架构的风险