我在10月14日的《Beyond Meat:连续上涨的人造肉第一股在中国市场遇冷》写到 $Beyond Meat(BYND)$ 对比泰森食品估值过高,想不到市场反应这么快。昨晚美股盘后,BYND披露了2020Q3财报,盘后股价下跌22.44%,从文章发出的时间算起,股价下跌38%。

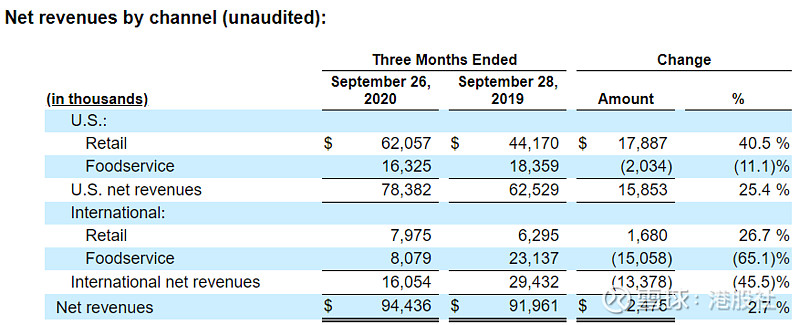

我们还是循例来看看BYND的业绩,BYND 2020 Q3营收9443.6万美元,同比增长2.7%。从营收细分来看,依然是食品服务拖累了营收增长,尤其是国际食品服务营收,同比下降了65.1%。零售端依然保持比较快的增长,美国零售收入6205.7万美元,同比增长40.5%,国际零售收入797.5万美元,同比增长26.7%。

来源:BYND 2020 Q3财报

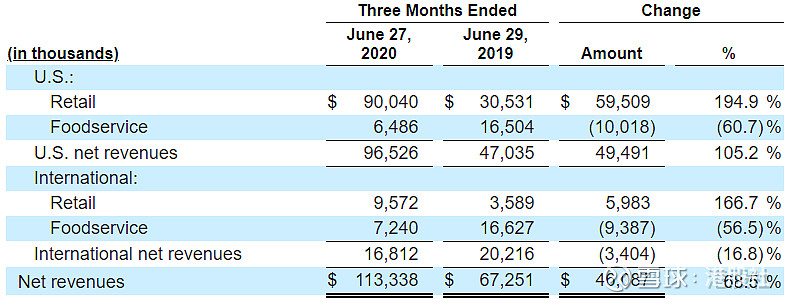

但是对比2020 Q2财报,零售的增长慢了非常多。二季度的时候,美国零售营收增长194.9%,国际零售营收增长166.7%,两个营收增长都超过了100%。

来源:BYND 2020 Q2财报

对比之下,三季度的营收增长真的差太多了,不仅食品服务营收继续负增长,零售的增速从超过100%下降到不足50%。

在年初,BYND的管理层给到的2020全年收入指引介于4.9亿美元~5.1亿美元,实际上今年前三季度的营收只有3.05亿美元,假设四季度营收1亿美元,全年营收大概4亿美元,连区间最低值都没达到。当然,在二季度疫情越来越严重的时候,管理层取消了业绩指引。

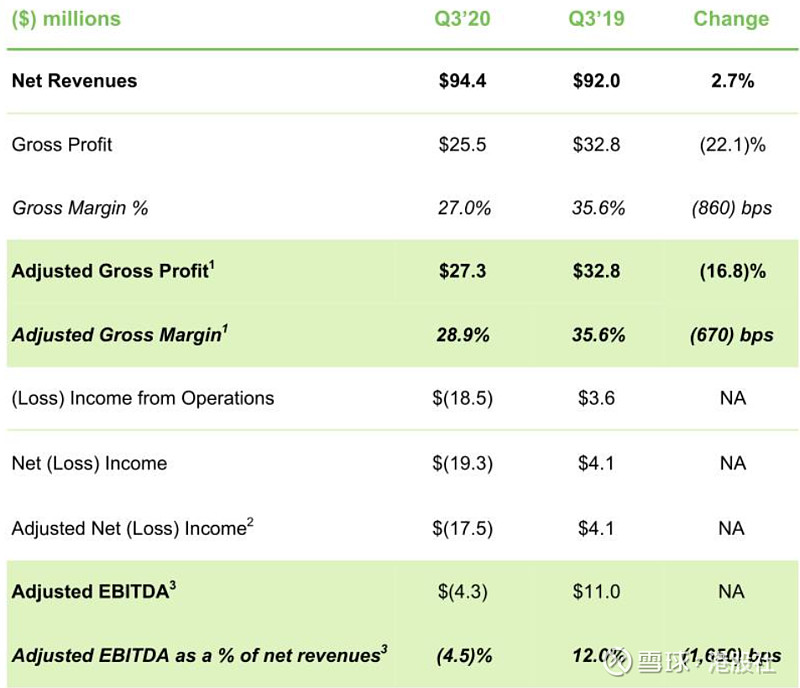

不仅增速大幅下降,盈利能力也削弱了。今年三季度的毛利率是27%,相比去年三季度35.6%的毛利率,下降了860个bps,调整后毛利率也下降了670个bps至28.9%。

来源:BYND 2020 Q3 电话会议PPT

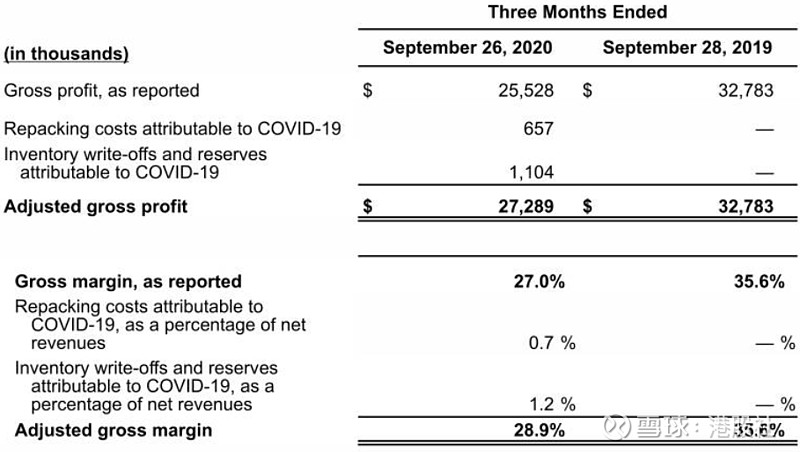

之所以会出现调整后毛利率,主要是因为出现了一些新冠疫情下产生的新成本,这些成本过去没有。

来源:BYND 2020 Q3 电话会议PPT

不管是财报上的毛利率,还是调整后的毛利率,都比去年同期要低。根据财报披露,主要是因为折扣更高,导致净收入更低。

在之前的文章中说过,BYND的产品要从素食主义者走到更大众的市场,需要更低的价格。这次财报明确说明了BYND在销售的过程中给了更多折扣,我认为这虽然对短期盈利能力有负面影响,但是对长期获得更大的市场是有好处的。

不过依然需要观察,BYND给出的折扣是因为对疫情的妥协,还是真的想要降价。以我个人的角度来看,我希望管理层要重视产品降价。二季度疫情在美国刚开始爆发的时候,大家还愿意在零售渠道买BYND的产品囤货。但是三季度美国的疫情更严重,而且不少人处于持续失业的状态,买食物的时候自然会选择便宜的了。比真肉要贵的人造肉,在这种环境下并不吃香。

另外,在疫情还没完全缓解之前,BYND的营收增长主要来自销售渠道的扩张。今年三季度BYND在全球的出货渠道大概有12.2万,对比IPO时候的3.1万,增加了294%。渠道的增长主要来自食品服务,从IPO时候的1.25万增加至今年三季度的4.2万,增加了236%。

来源:BYND 2020 Q3 电话会议PPT

从上表的数据来看,其实可以看到BYND未来的机会。BYND的食品服务渠道增加得最快,但是却因为今年新冠的原因,导致食品服务营收负增长。也就是可以理解成,有很多铺设的食品服务渠道在疫情期间并没有销售活动或者销售活动非常低。当疫情缓解后,这些沉寂的渠道就会恢复销售活动,给BYND带来营收增长。

另外,我一直觉得BYND拿最近的渠道和IPO时候的渠道数比较有点搞笑。IPO融了这么多钱,渠道肯定大幅增长啊,更为有效的对比应该看环比。

今年二季度BYND总拥有11.2万销售渠道,环比增加19.1%,三季度环比增加8.9%,可见渠道铺设的速度变慢了,直接影响营收的增速。

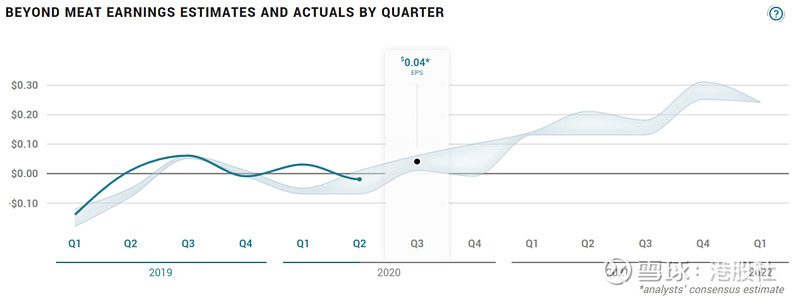

在净利润和EPS方面,花街的分析师预计今年三季度BYND要盈利,预计EPS为0.04美元,实际上BYND三季度EPS为-0.31美元。

来源:MarketBeat(上图还没更新实际EPS)

营收增长和盈利能力都大幅下降,同时证伪了BYND的高增长和规模效应。现在看起来,在疫情没有缓解之前,食品服务不怎么可能给BYND带来增长了。并且现在BYND的产品有更多的折扣,打破了对规模效应的期待。

我认为规模效应还是会到来的,毕竟折扣也好,降价也好,对毛利率的负面影响是边际递减的,只不过规模效应的到来的时间会比我们想象中晚一些。

来源:网络

另外,BYND还在做一件很重要的事情——认知。认知是将一种文化、一种生活方式植入用户心智中,BYND要做到的是让用户买食物的时候想到人造肉,在买人造肉的时候首先想到Beyond Meat。

BYND在人造肉领域中的知名度提高了很多,BYND的品牌认知度在IPO的时候只有23%,今年三季度提高到52%。

来源:BYND 2020 Q3 电话会议PPT

我个人认为,仅看人造肉领域的话,BYND要提高知名度相对容易,毕竟BYND是人造肉第一股,而且比尔盖茨是早期投资者。但是要让用户买食物的时候想起人造肉,就需要花不少功夫了。

为此,BYND需要和各种国际知名餐饮集团合作,例如今年上半年和星巴克合作,推出星巴克×BYND的产品。后来又和中国肯德基合作,最近又传闻和麦当劳合作。

麦当劳预计在2021年推出“McPlant”的植物肉产品,目前还在研发中,传闻合作方包括BYND。

只有这些国际大餐饮集团不断推出人造肉产品,才会让用户逐渐认识到,“人造肉可能是未来食物中不可或缺的一部分”。

因此,除了在财务上追求快速增长,在经营上产生规模效应,更重要是改变用户的餐饮消费认知,这才是掀开人造肉行业天花板根本。目前来看,我认为BYND在这方面做得不错,合作的大品牌越来越多。

最后,在暴跌超过20%之后的BYND值得买吗?

对于一家快速增长,并且还没有盈利的明星企业是非常难估值的,这里提供自己的思路供参考。

在2019年没有疫情的时候,BYND的营收增长高达238.77%,并且在2019年三季度开始盈利。我认为在疫情过去后,BYND可以回到这种增长水平,而且有可能更高,毕竟铺了这么多渠道。

昨晚 $辉瑞(PFE)$ 的新冠疫苗出来了,预计明年1月份批量生产。预计明年各方面逐步恢复,BYND营收增长恢复到200%(拍脑袋决定的),预计营收达到12亿美元。

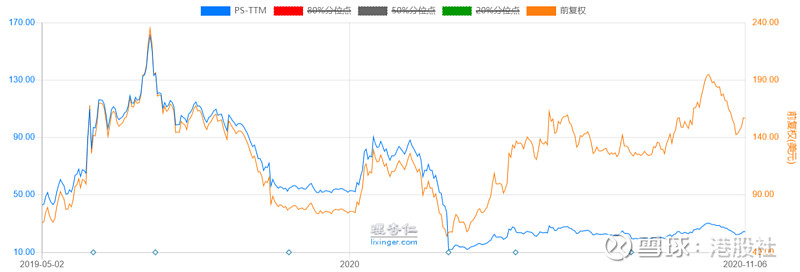

从上市至今的PS来看,最低的时候是12.04倍。我认为PS会长期下降,这是高增长明星企业的必经之路。保守估计,给10倍PS,对应12亿美元的营收就是120亿美元。仅看今年的情况,如果全年的营收4亿美元,给10倍PS,市值40亿美元。

来源:理杏仁

今晚低开20%之后,BYND的市值大概为75亿美元。对比上面计算到的120亿美元有60%的上涨空间,对比40亿美元有46.7%的下跌空间。BYND的波动比较大,60%比46.7%的盈亏比,我认为并不划算。如果BYND的市值能下降到60亿美元以下,我认为就划算了,在以上预计的估值区间中,向上有100%的涨幅,向下有33.3%的下跌幅度,盈亏比是3:1,这样安全边际就比较大。

当然,这是一种思路,并不是说40~120亿美元的市值区间就是完全合理的,你完全可以按照这种思路,调整未来一年的营收增速和PS倍数,计算出自己认为合理的估值区间。

总结一下,BYND依旧受到疫情严重影响,营收增速、盈利能力以及渠道铺设速度均下跌,不过在长期的品牌、认知建设上不错,这有利于在未来提高整个行业的规模。至于现在的估值水平,我认为盈亏比并不划算,还可以等待更好的击球点。