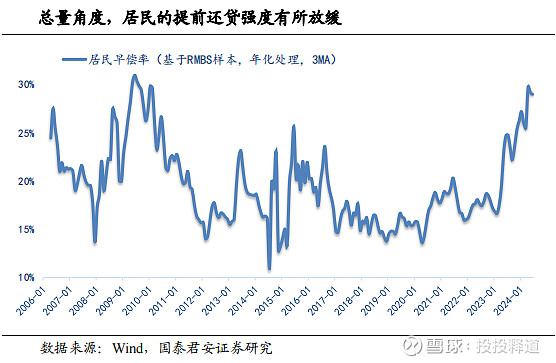

今年以来,居民提前还贷行为成为一个备受关注的现象。最新数据显示,整体提前还贷强度有所回落,但结构分化明显。从总量角度来看,6月条件早偿率(CPR)为23.4%,较前值的25.9%有所回落。

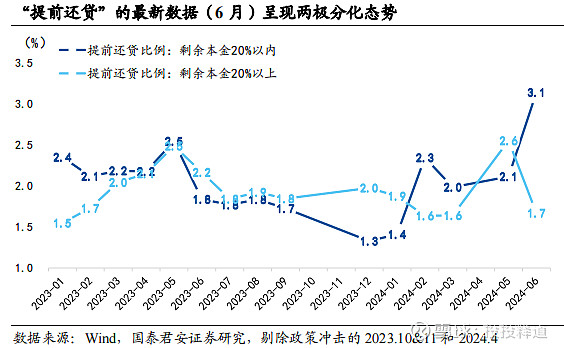

从结构上来看,以剩余本金20%为分界点,低于该值的债务人的还贷比例在上升,而高于该值的还贷比例却回落至偏低水平。

这种现象背后隐藏着两股驱动力:一方面是资产配置策略,另一方面是高负债群体的防御性还贷行为。

对于负债率不高的人群来说,有一定的资产配置能力,他们选择提前还贷,实际上是在进行一种低风险、高收益的长期投资。与其他安全资产如定期存款和长期国债相比,5年期贷款市场报价利率(LPR)下降幅度最小。数据显示,过去一年,大型银行的5年期定存利率从2.65%降至2.0%,30年期国债利率从3.6%降至2.5%,而5年期LPR仅从4.2%降至3.95%。这使得提前还贷成为资产配置的理性选择。

反观高负债群体,其提前还贷行为则更多是出于防御性的资产负债管理。在楼市下行和资产负债表失衡的背景下,高负债群体为了避免违约风险,往往会选择提前还贷以压缩负债。然而,随着近期楼市阶段性企稳以及“517”地产新政的实施,这部分群体的资产收缩预期有所缓解,导致其提前还贷比例下降。同时,也不排除部分居民由于手头资金紧张,无法进行大额提前还贷的可能性。

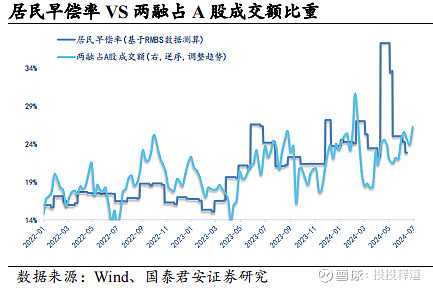

这种提前还贷现象的两极分化,对股债市场定价有着重要的指导意义。对于债市而言,提前还贷和配置长期国债同属于低风险偏好的行为,两者趋势基本一致。对股市而言,提前还贷加速阶段往往对应风险偏好下降,居民减少风险资产的配置,降低杠杆资金或赎回权益类基金,进一步影响市场流动性。所以,居民的提前还贷和两融占A股成交额的比例呈现出比较明显的负相关关系。

因此,解决提前还贷现象带来的市场影响,关键在于缩窄“5年期LPR”和“无风险利率(长债)”的利差。目前,货币政策对长期债券的管控已逐步落实,未来5年期LPR的进一步下调将是重要一步。如果能够配合存量房贷利率的下调,效果会更加显著。近期,央妈借债的操作打了债市一个措手不及,短期内推高了长期国债收益率,但如果力度有限,则很难打破收益率长期下行的趋势。

总结来看,提前还贷现象的两极分化反映了不同群体在面对经济不确定性时的不同策略。如果LPR与偿债的利差不缩窄,则提前还贷很可能还会继续,这对股市等风险资产会继续形成一定的压制。