港股结束十连涨,大A今天基本走平,小盘好于大盘。申万31个行业中17个行业上涨,14个行业下跌。全市场3003家公司上涨,2106家公司下跌,涨停65家,跌停57家,成交额9687亿元,回落到万亿下方,北向净卖出21.4亿元。

A股一季报收官,从不同维度来看下总体的业绩情况。

【总体概览】

全A:2023Q4累计营收同比增长0.82%,累计净利润同比-1.53%;2024Q1单季营收-1.32%,营收增速由正转负,单季净利润同比-4.23%,但环比+66.11%。

全A非金融、非石油石化(下称全A两非):2023Q4累计营收增速为3%,净利润同比-4.35%;2024Q1营收累计增速为0.09%,净利润增速为-5.53%,但单季净利润环比为+96.27%,相较于全A回升较快。

【板块维度】

从主板、科创板、创业板、北证四个方面来看,2023年主板累计营收增速同比0.45%,2023Q4单季-1.02%,2024Q1增速进一步下滑至-1.49%;科创板2024Q1营收增速由正转负;创业板单季营收改善,北证营收加速下滑。

利润方面,2024Q1,主板上市公司, 单季净利润增速由正转负,科创板、创业板和北证净利润降幅环比明显收窄:

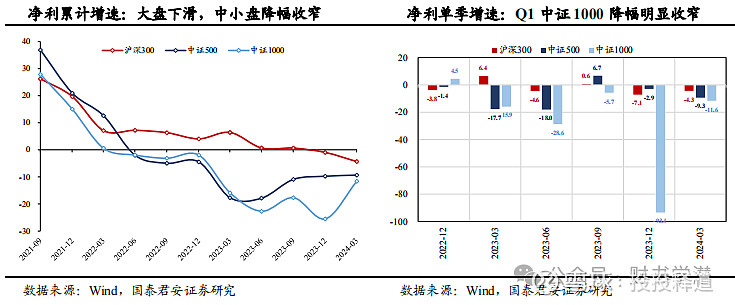

【大小盘维度】

沪深300、中证500、中证1000的2023Q4单季净利润增速分别为-7.07%、-2.91%和-93.41%,2024Q1的单季净利润增速分别为-4.33%、-9.34%和-11.63%。大盘利润下滑,中小盘业绩降幅有所收窄,其中中证1000收窄幅度最为显著。

【行业风格维度】

2024Q1单季,金融和成长降幅收窄,消费增速环比放缓,周期风格增速转负,增长承压。

【上下游维度】

上游周期中,石油石化、有色金属和煤炭的2024Q1单季营收增速分别为5.7%、-4.1%和-12.1%,净利润增速为12.5%、-24.9%和-32.3%。石油石化改善,而有色金属和煤炭恶化,且三者的毛利率均环比回落。

中游周期中,公用/机械业绩增长,机械/基础化工增速有所改善,其他行业下行明显毛利率变化幅度不大;

下游周期中,交通运输/环保业绩显著改善,建筑装饰业绩、毛利率双双减少;

必选消费中,农林牧渔净利增速由负转正,食品饮料业绩增速保持韧性且毛利率大幅改善,环比+5.5%,但纺织服饰毛利率环比-4%;

可选消费中,业绩实现增长,其中社会服务增速下滑但依旧维持高位,单季业绩同比66%,轻工制造业绩增速显著提升,单季同比54.7%。家电、汽车和美容单季同比增长11.1%、14.5%和8.6%。但需要注意的是,毛利率均有所下滑,其中家电下滑最明显,环比-2.6%,说明量比价改善更明显,通缩的情况尚未明显改善。

【赛道维度】

从绝对盈利增速来看,2024Q1增速排名靠前的行业主要集中在服务消费、电子、造船、商用车和部分周期行业。典型的明显增长改善的赛道包括电子相关的光学光电、电子化学品、消费电子和半导体等。另外,通信设备、专用设备和特钢业呈现明显的业绩增长改善。维持增长的主要逆周期板块有贵金属、电力等。这与统计局公布的规上工业企业利润情况基本一致。

从盈利增速边际改善情况来看,医药板块多数赛道增长边际修复明显;涉及猪周期的赛道底部修复。科技板块中改善最明显的赛道是电子与军工;其他改善较为明显的包括:塑料、橡胶和农业综合。

总结一下,从2023年年报和一季报披露的业绩来看,A股上市公司整体利润降幅扩大,主板净利润增速由正转负,双创降幅明显收窄;沪深300业绩下滑幅度有所扩大,而中小盘虽然业绩也为下滑,但降幅收窄明显;风格上,消费业绩回落但仍为正,成长和金融板块业绩压力仍然较大;产业链上来看,中下游好于上游,科技制造、消费和下游周期是增长亮点。

从投资角度来说,业绩仍增长的行业确定性较大,胜率较高;边际改善的可能带来业绩和估值的双重提升,风险相对较大但赔率较高。追求确定性可以买大盘和以消费为代表的价值风格,追求赔率又可承担较大风险的不妨考虑科技赛道的中小盘。如果觉得选股难度大,可以参考文章开头表格中的ETF。上证50ETF和沪深300ETF为大盘风格,中证500ETF和中证1000ETF为中小盘风格,科创50ETF为典型的科技成长风格。

接下来,我会陆续对部分细分赛道和板块的业绩情况进行介绍,欢迎持续关注。