吃大肉的一天,5个新股上市,4个上涨,其中医渡科技盘中最高涨幅165%,下午收盘涨幅147.9%、稻草熊收涨83.6%、网上车市收涨21.9%,其中医渡科技一手中签率20%,很容易中,感谢医渡科技--2021开年第一个大红包。

出货忙了大半天,终于有时间,看看目前正在招股的星盛商业了。

1、新股概况

--》股票代码:06668.HK

--》行业:物业管理

--》招股时间:1月14日-1月19日

--》中签公布时间:1月25日

--》上市时间:1月26日

--》招股价区间:3.2 - 3.88港元(1000股/手)

--》入场费:3919.09港元

--》公开发售:2500万股 (25000手)

--》国际配售:22500万股

--》全球发售:25000万股

--》发行市值:32-38.8亿港元

--》发行市盈率:37.58

--》基石投资者:有,占35.07%(招股中间价计算)

--》上市前投资人:有

--》保荐券商:建银国际、中信建投

2、基本信息

星盛商业是大湾区领先的商用物业运营服务供应商,并且布局全国。集团的品牌系统主要包括城市型购物中心“COCO Park”、区域型购物中心“COCO City”及“iCO”、社区型购物中心“COCO Garden”以及高档家居布置购物中心“第三空间”。

根据中指院,截至2020年9月30日,按深圳的运营中购物中心数量计算,排名第一;按深圳的运营面积计算,排名第二;按大湾区的运营中购物中心数量计算,排名第四;按大湾区的运营面积计算,排名第七。根据中指院,星盛商业的整体实力在「2020年中国商业地产百强企业」中排名第14。

截至最后可行日期,星盛商业订立合约以向53个商用物业项目提供服务,覆盖中国20个城市,总合约面积约3,284,000平方米,当中61.6%由独立第三方开发或拥有。

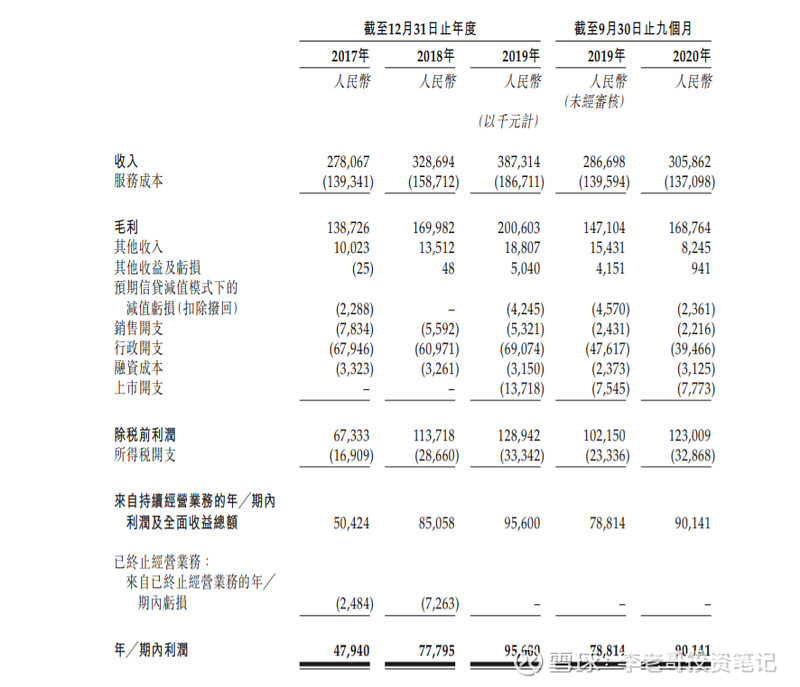

财务数据方面,2017-2019财年公司总营收分别为人民币2.78亿元、3.29亿元及3.87亿元,复合年增长率达18%;同期净利润分别为4794万元、7779.5万元及9560万元,复合年增长率为37.7%。毛利率和净利率远比较亮眼,2019年及2020前三季毛利率为51.8%、55.2%,净利率为21.9%、29.3%。

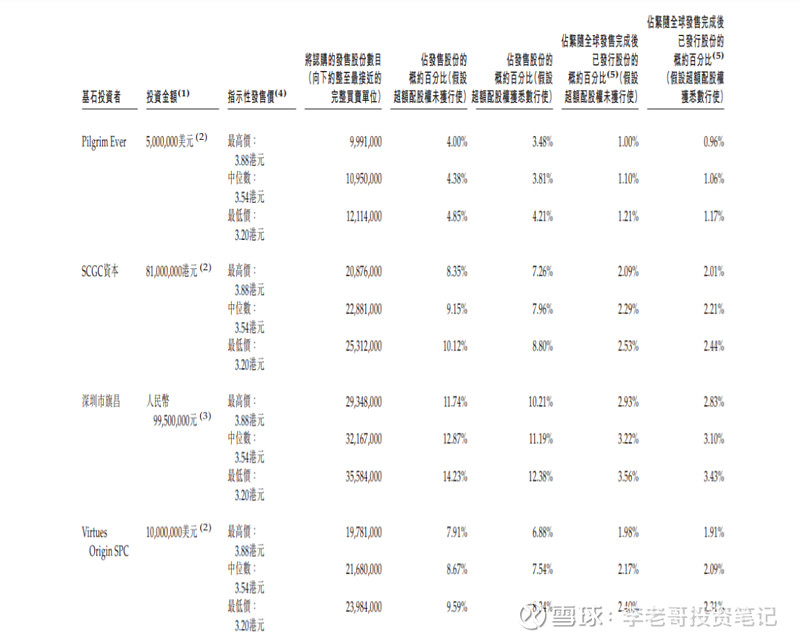

基石投资者方面,多名基石投资者同意按发售价认购可供认购的发售股份数目,包括招商局及GLP集团旗下的深圳市旗昌投资认购9950万人民币、深圳市创新投资集团认购8100万元、双城资本认购1000万美元、新世界旗下Pilgrim Ever Project Company认购约500万美元,合共认购4070万美元(约3.17亿港元)股份,按中间价计算,约占发售股份35.07%,设六个月禁售期。

3、一手中签率预测

星盛商业这次回拨方式是认购15倍以下,公开发售占10%;15-50倍,公开发售回拨至30%;50-100倍,公开发售回拨至40%;100倍以上,公开发售回拨至50%。目前已经超购137倍,预测超购400多倍,回拨50%后,甲乙组分别有6.25万手货,按20万申购人次预测,一手中签率5%左右,稳中一手在200手左右。

4、本人认购计划

星盛商业是大湾区领先的商用物业运营服务供应商,公司将有机会受益于区域整体利好政策和区域发展优势,未来发展可期。除此之外,走的轻资产模式,不持有物业,毛利率和净利率比较高,缺点是目前规模太小,市场给这种小规模公司的市盈率也相对较低,感觉应该能吃点小肉,考虑到目前认购比较火爆,中签率很低,现金申购一些参与一下吧。

另外市场消息,快手通过聆讯,大概率下周招股,星盛商业现金申购放到最后一天吧,如果撞车快手,建议星盛减少认购,毕竟快手是确定性的大肉签,当然资金多的老板随意~

最后提个醒,美股Playtika超出指导价区间上限,定价27美元,今天晚上上市,大概率吃肉,不想熬夜的盘后卖吧。

这次医渡科技打新人数超117万,快手认购人数应该更高,多户就是最大的优势,如果你账户少,中签率高也很可能陪跑,抓紧时间吧,除了快手,近期还有B站等热门大票~

本文1月15日首发于本人同名公号,这两天有事没在雪球更新,最新、最及时的信息请关注同名公号!

--------

年化150%职业港美股打新,欢迎全网搜索【李老哥投资笔记】,关注获取港美股打新最新资讯、新股IPO分析、申购策略、开户高额福利!