$耐世特(01316)$ 从17年开始关注并参与,可惜没赚到什么钱,比较冷门的公司,交易也不算活跃。

重新开始关注,是想在相对熟悉的汽车赛道小仓位布局一下。

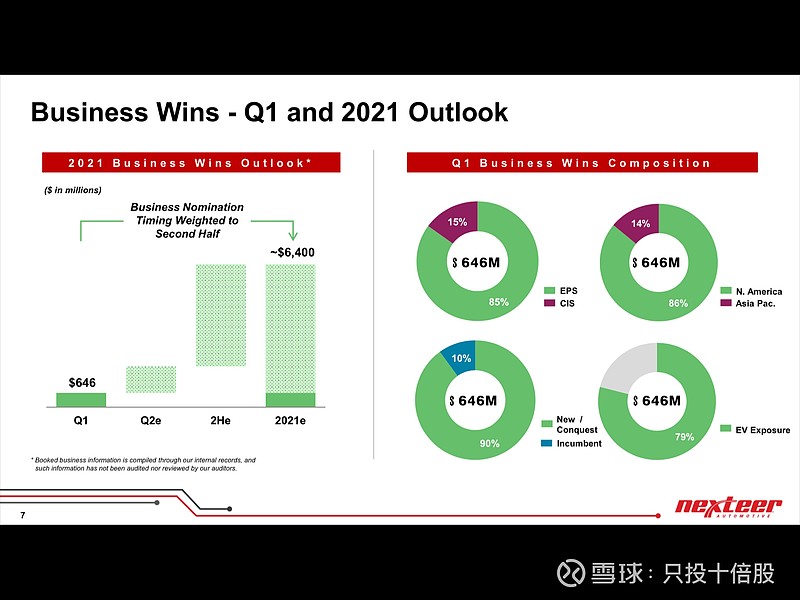

公司今年一季度对全年的指引非常乐观,预期64亿美金的营收,接近这几年平均水平的两倍了。这些年耐世特业绩平稳甚至略有下滑,主要原因是HPS向EPS转型的红利释放差不多了,但是没有新业务接力,导致增长乏力。但是这几年公司的自动驾驶需求和订单还是在逐步积累的,今年应该是新订单开始交付,业绩也能释放了。

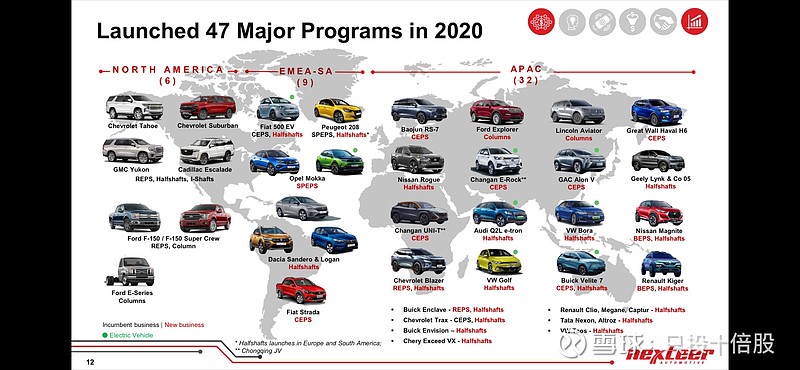

2020年和2021Q1的新增项目,纯电车的订单逐渐体现出来了。

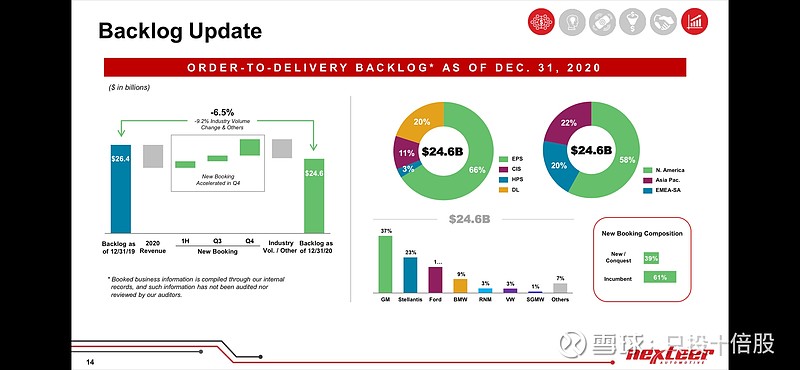

订单中非通用的占比越来越高。

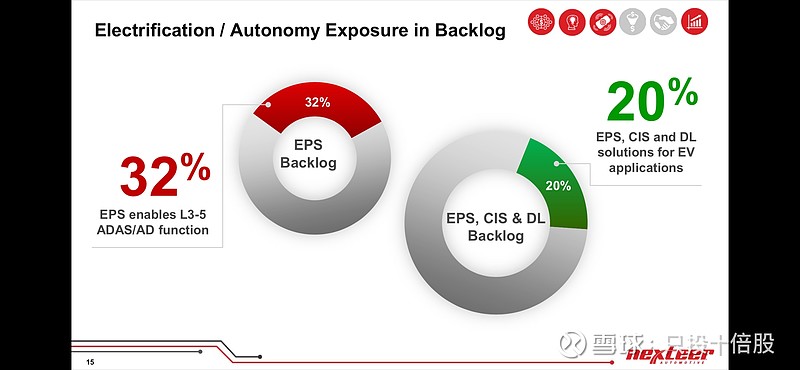

L3-L5的占比达到30%以上,这是很大的惊喜,也是未来最重要的增长动能,订单价值是比较高的。

EV的占比也达到20%了,希望能够更多进入中国的造车新势力。目前还是以长安长城和吉利为主。

现阶段10倍的PE,未来利润逐步能释放,增速可以恢复了,或许有一天可以被当成科技股?