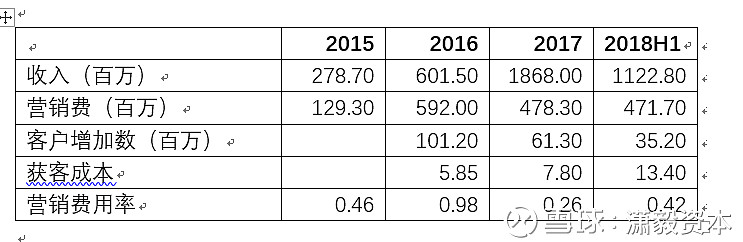

一、烧钱效率降低,获客成本增加

公司2015年至2018年上半年,营销费用率整体呈下降趋势,但仍然较高,2018年上半年营销费用率42%。新增客户数2016、2017、2018H1分别为101.20百万、61.30百万、35.20百万,可以看出新增客户数呈下降趋势。并且,获客成本也在增加,2016至2018H1获客成本分别为5.85、7.8、13.4元。2017年营销费下降,新增人数就同时下降,2018年上半年营销费上升,新增人数仍然下降,未来新增客户数堪忧。

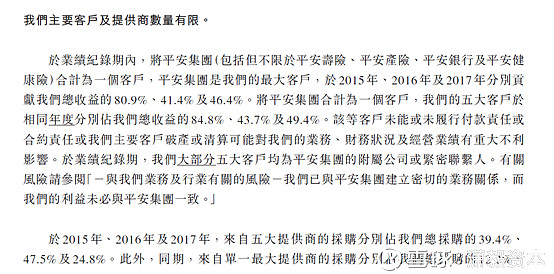

二、造血能力不足,来自平安集团收入输血较多。

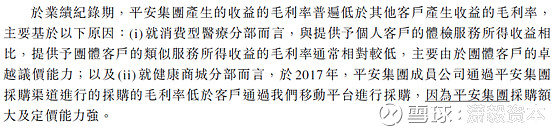

2015至2017年来自平安集团的收入分别占总收入80.9%、41.4%、46.4%,对平安集团的议价能力较差,平安集团产生的收益的毛利率低于其他客户,与平安集团合作方式主要是销售保险产品时搭售平安好医生产品。平安集团不可能无限输血,如果不能形成独立造血能力,平安好医生将可能因为客户来源单一,致使业绩增长乏力。

三、估值过高

公司收入主要四大块,家庭医生、消费型医疗、健康商城、健康管理和互动。2017年、2018年H1健康商城收入占比48%、56%,消费型医疗收入占比35%、22%,而家庭医生收入占比仅13%、16.5%。这个收入结构与现在“以药养医”的医院收入结构相同,医院的收入结构中诊金只占少数,大部分还靠销售药物赚钱。所以,一方面对平安好医生的估值应参考互联网医药零售商(医药行业垂直电商),而非所谓的互联网医院、AI医疗科技、医疗健康大数据等概念;另一方面,对未来收入的预测也应当主要测算药物销售收入即可,增长速度也应该主要参考互联网医药零售增长速度。

2018年12月20日,公司市值312亿港币(人民币275亿)。由于仍然在亏损状态,所以估值我用市销率,2018年上半年收入11.23亿,简单乘以2,估算2018年总收入预计22.46亿,得出目前市销率12.24 倍。而作为互联网商城的京东,2014至2017年市销率分别为1.93、1.74、1.03、1.17倍,而作为互联网垂直电商唯品会2014-2017市销率为3.64、1.64、0.84、0.68。可见,无论是按照综合电商还是垂直电商的估值,平安好医生都估值过高。如果以3倍市销率估值,平安好医生股价应在10元以内。

当然,估值也有很多方法,按目前市销率、市净率、市盈率、每股自由现金流等方式都显示高估,但总有人会为梦想买单,所以有市梦率、PEG等估值方式,而诸多人的梦想是建立在好医生能解决医疗行业痛点这一宏大远景,而实际上他仅仅是互联网医药零售商而已。

读者喜欢看一些看涨的分析报告,不喜欢看看空的报告,所以每次发布看空的报告都会引来一顿喷或者辩论。实际上股市不是辩论场,不是说谁争赢了股市就听谁的。成熟的投资者不会跟反面论点争论,而是综合对方思路反观自己持股理由是否充足。