摘要:2023年以来9位董监高辞职,都是正常的,但全赶上2023年(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

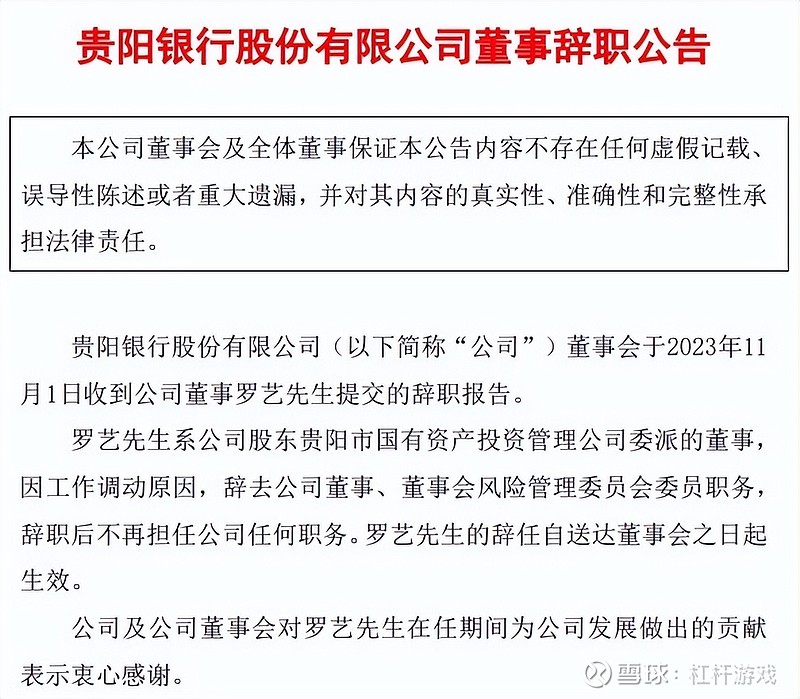

贵阳银行2023年11月2日发布公告称,该行又有董事辞职。

贵阳银行股份有限公司董事会于2023年11月1日收到公司董事罗艺先生提交的辞职报告。

罗艺先生系公司股东贵阳市国有资产投资管理公司委派的董事,因工作调动原因,辞去公司董事、董事会风险管理委员会委员职务,辞职后不再担任公司任何职务。罗艺先生的辞任自送达董事会之日起生效。

在公告中,贵阳银行及其董事会,对罗艺先生在任期间为公司发展做出的贡献表示衷心感谢。

从措辞看,这是一起很正常的辞职。但算上此次离任,2023年以来,贵阳银行已经有多位董监高辞职或者退休——准确说9位了。

与此同时,新鲜出炉的三季报披露,延续上半年的双降,贵阳银行三季度继续营收、归属净利润同比下滑。

不久前杠杆游戏写了贵州银行,今天我继续谈谈同城的贵阳银行吧。

1、业绩继续悲催的三季报

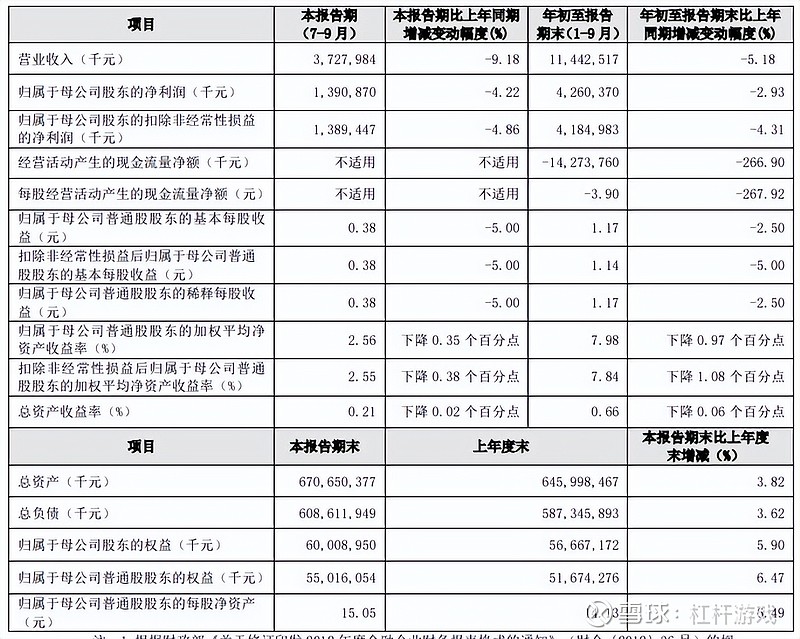

2023年第三季度,贵阳银行录得营收37.28亿元,同比下滑9.18%——上半年,同比下滑幅度为3.12%,更加值得注意的是一季度时营收同比增长3.12%,即从二季度开始,营收下滑,三季度下滑幅度扩大。

在三季度的营收加速下滑带动下,前三季度贵阳银行录得营收114.43亿元,同比下滑5.18%。

如杠杆游戏上文所述,高于上半年的下滑幅度。

对于贵阳银行来说,这显然不是一个好事情。

归属净利润方面,三季度同样下滑的,下滑4.22%,取得13.91亿元。值得一说,上半年该指标为28.70亿元,同比下滑2.29%,而一季度时同比增长1.07%。

和营收的情况完全一致,二季度表现不太好,三季度继续不好。

在三季度的进一步下滑带动下,前三季度贵阳银行的归属净利润为42.60亿元,同比下滑了2.93%。

对此,在三季报中,贵阳银行解释说:

一是本行在持续让利实体经济的同时,受存量资产调降利率和新发放贷款利率下行影响,信贷类资产收益率有所下降,叠加存款定期化导致付息成本压降难度较大,净息差进一步收窄;

二是受资本市场波动和投资者风险偏好变化等因素影响,理财业务收入有所下降。

我们接着看,前三季度,贵阳银行的经营活动产生的现金流量净额-142.74亿元,同比下滑266.90%。

三季度,贵阳银行归属于母公司普通股股东的基本每股收益0.38元,同比下滑5.00%。前三季度该指标为1.17元,同比下滑2.50%。扣非、归属于母公司普通股股东的稀释每股收益的情况相似,杠杆游戏就不多说。

贵阳银行三季度,归属于母公司普通股股东的加权平均净资产收益率2.56%,下降0.35个百分点。前季度该指标为7.98%,下降0.97个百分点。扣非情况相似,如上图。

三季度,总资产收益率0.21%,下降0.02个百分点。前三季度为0.66%,下降0.06个百分点。

上述指标不太好,杠杆游戏在贵阳银行的三季报里找到了一组更有意思的数字。如下图,截至9月末,贵阳银行的存款本金总额相较于2022年末倒是增长的,从3836亿元左右,增长到近3939亿元,虽然增幅不大,但起码是增长的。但细节里会发现企业活期存款、企业定期存款,都是下滑的。

分别从2022年末的小911亿元、小1090亿元,减少到近833亿元、小1086亿元——减少虽然都不多,但说明很多问题。

不仅如此,如上图,储蓄活期存款、保证金及其他存款也有小幅下滑。

说回业绩上来,2023年前三季度,贵阳银行的净利差2.00%,2022年同期为2.22%;净息差2.14%,2022年同期为2.36%;成本收入比24.30%,2022年同期为23.57%。

如上指标,这钱显然是越来越不好赚,和多数银行的情况类似。

2、不良率上升

2023年以来,虽然说很多银行业绩尚未恢复,但是不良率多数银行都是下滑的。

而贵阳银行竟然是上升。比如截至9月末,贵阳银行的不良贷款率1.62%,较2022年末上升 0.17个百分点,当时为1.45%。2021年末,该指标也是1.45%。

三季报解释说:

主要原因系个别区域性房地产业客户风险暴露,不良贷款率阶段性上升。

9月末数据不清楚,杠杆游戏注意到截至2023年6月末,贵阳银行在房地产行业的公司贷款余额为309.35亿元,较上年末增长21.67%,占贷款总额的比例由8.91%提升至9.9%。

截至6月末,贵阳银行在房地产业的不良率为2.2%,较2022年末下降0.35个百分点。

贵阳银行说,四季度其将进一步加强风险前瞻性管控,加大对存量不良的清收处置力度,压实风险管理责任,保持资产质量总体稳定。

拨备覆盖水平保持充足,拨备覆盖率264.84%,较2023年初上升3.98个百分点,拨贷比4.29%,较2023年初上升0.50个百分点。

资本水平保持充足,资本充足率14.43%,一级资本充足率12.32%,核心一级资本充足率11.29%,较2023年初分别上升0.27、0.30、0.34个百分点——这些倒均符合监管要求。

贵阳银行的三季报列出了贷款五级分类情况,如下图。

关注类、次级类、可疑类、损失类截至2023年9月末相较于2022年末,基本都是增长的。

不仅如此,除了次级类,另外3类占比也都是提高的。

此外,三季报还披露了贵阳银行的普通股股份质押及冻结情况。

贵阳银行说,就其所知,截至9月末末,557,030,573股股份存在质押情况,占已发行普通股股份总数的15.24%;82,314,514股股份涉及司法冻结情形,占已发行普通股股份总数的 2.25%。

首钢水城钢铁(集团)兴源开发投资有限责任公司持有该行的29,660,037股被质押的股份涉及

司法冻结。

3、2023年以来9位董监高辞职

1)如文初杠杆游戏写过,11月2日晚间,贵阳银行公告,该行股东贵阳市国有资产投资管理公司委派的董事罗艺因工作调动原因,辞去该行董事、董事会风险管理委员会委员职务,辞职后不再担任该司任何职务。

2)另外不久前的9月,副行长梁宗敏先生因到龄退休原因,于2023年9月14日向该司董事会提交辞职报告,辞去副行长职务,辞职后不再担任该司任何职务。梁宗敏先生的辞任自送达董事会之日起生效。

3)此前7月,贵阳银行监事会于2023年7月20日收到该司监事陈立明先生、朱山先生提交的辞职报告。

陈立明先生因连任该司外部监事满6年,根据监管部门有关外部监事任职期限的规定,申请辞去公司外部监事、监事会监督委员会主任委员职务。

朱山先生因连任该司外部监事满6年,根据监管部门有关外部监事任职期限的规定,申请辞去公司外部监事、监事会提名委员会主任委员职务。

当时的公告说,因陈立明先生、朱山先生的辞任将导致该司监事会外部监事人数低于法定最低人数,在该司股东大会选举产生新的外部监事前,陈立明先生、朱山先生将按照法律法规及《公司章程》的规定,继续履行外部监事职责。

4)同样是7月,贵阳银行的董事会秘书董静先生因到龄退休原因,于2023年7月7日向该司董事会提交辞职报告,辞去董事会秘书职务,辞职后不再担任该司任何职务。董静先生的辞任自送达董事会之日起生效。

5)这些其实都不算夸张,最多也就一次辞职2位,4月才是猛。

当时,贵阳银行发布公告说:

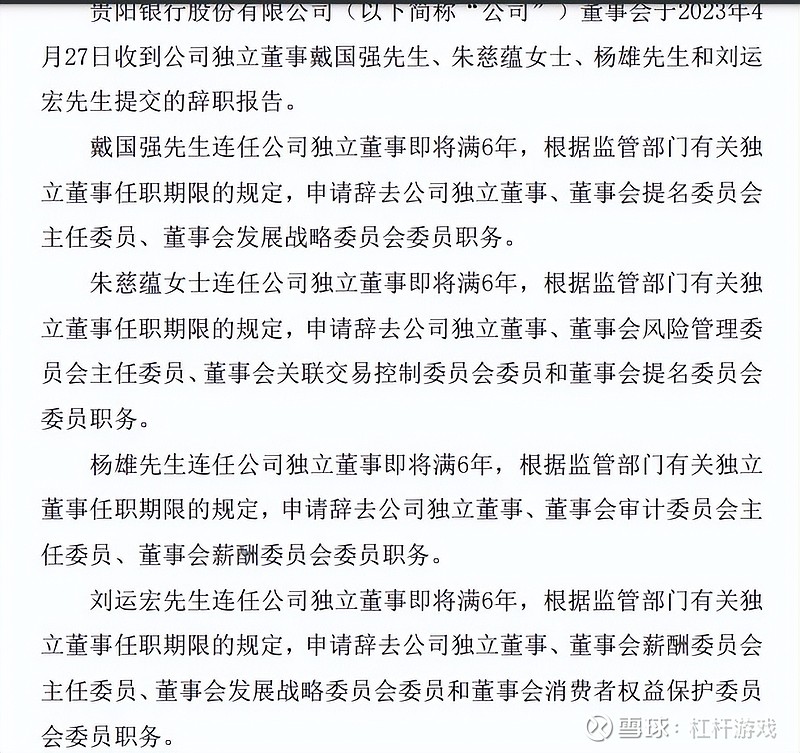

董事会于2023年4月27日收到公司独立董事戴国强先生、朱慈蕴女士、杨雄先生和刘运宏先生提交的辞职报告。

没有看错,4位辞职。

戴国强先生连任该司独立董事即将满6年,根据监管部门有关独立董事任职期限的规定,申请辞去该司独立董事、董事会提名委员会主任委员、董事会发展战略委员会委员职务。

朱慈蕴女士、杨雄先生、刘运宏先生情况都是相似。

同时公告当时说,因戴国强先生、朱慈蕴女士、杨雄先生和刘运宏先生的辞任将导致该司董事会独立董事人数低于法定最低人数,在股东大会选举产生新的独立董事并经监管部门核准任职资格前,戴国强先生、朱慈蕴女士、杨雄先生和刘运宏先生将按照法律法规及《贵阳银行股份有

限公司章程》的规定,继续履行独立董事职责。

上述所有辞职、退休,都是正常的,但就是这么巧,全赶上2023年了。

本文未标注出处的财务图表,均源自贵阳银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。