摘要:“果链”巨头的转型之路(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

真是没有想到,砍单对歌尔股份的业绩影响会如此大。

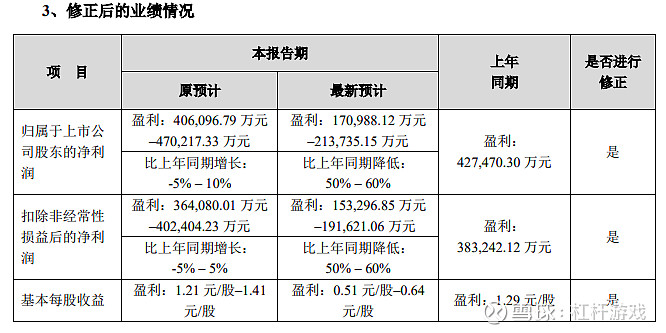

歌尔股份日前发布公告,下修2022年全年度业绩预期。经调整后的2022年度归属于上市公司股东的净利润为17.1亿元-21.4亿元,同比降低50%-60%。

歌尔股份曾于10月底披露《2022年年度业绩预告》,预计全年盈利约40亿元-47亿元,比上年同期增长-5%-10%;扣非后净利润为36亿元-40亿元左右,比上年同期增长-5%-5%。

对照两组数据,杠杆游戏震惊了,差距这么大?

砍单事件,对歌尔股份影响到底如此?背后值得思考的是,歌尔股份相关产品自己有问题,还是主要因为世界消费电子霸主供应链备份、外迁?

1、砍单导致业绩腰斩?

2022年11月9日,“果链”(苹果公司供应链企业)巨头歌尔股份,因为遭境外大客户“砍单”以及相关传闻,开盘即一字跌停。

最终收跌9.99%,跌了2.30元至20.72元/股,维持超700亿元的市值。

12月5日虽然收涨,但市值比当时又低了,只剩620亿元级。

当时,歌尔股份相关负责人,对所暂停合作产品的生产情况、相关传闻虚实等进行了回应:

“相关信息请参见公司公告,但‘踢出果链’等传言明显是谣传,公司只是应需求暂停客户一款产品,其余的项目都在正常合作。包括罚款多少亿的传闻,都是不实信息,公司还在评估具体损失,会及时公告。”

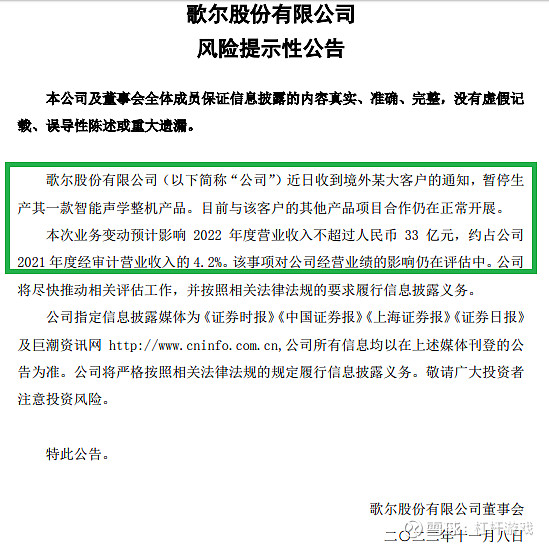

事情要回到11月8日,歌尔股份当日的公告说:

近日收到境外某大客户的通知,暂停生产其一款智能声学整机产品。目前与该客户的其他产品项目合作仍在正常开展。本次业务变动预计影响2022年度营业收入不超过人民币33亿元,约占公司2021年度经审计营业收入的4.2%。该事项对公司经营业绩的影响仍在评估中。

大家都明白,这个大客户是谁。

消息出来之后,如上文杠杆游戏所述,11月9日的股价表现自然是呵呵。

虽然歌尔股份已经发布了2022年三季报,但是不算详细,没有披露智能声学整机的营收情况。

不过,半年报有披露细节。

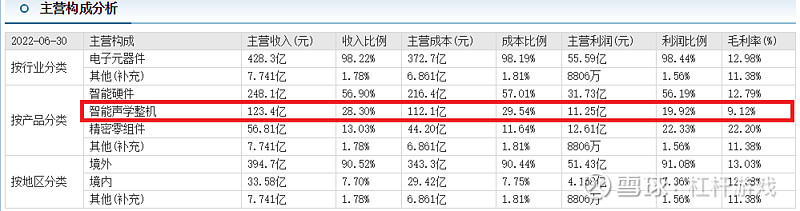

2022上半年,歌尔股份智能声学整机业务营收123.4亿元左右,占比约28.3%。

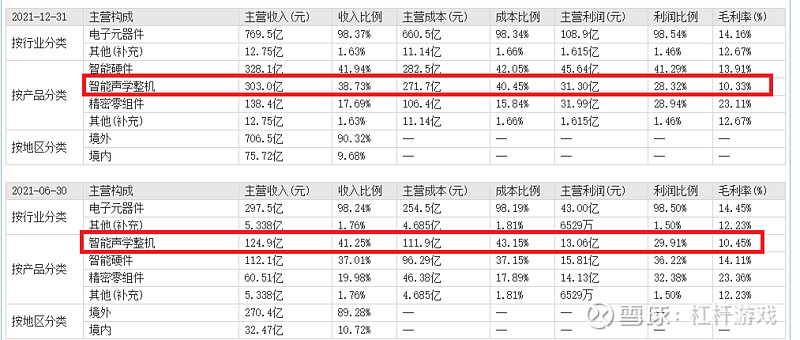

2021年同期,该部分业务的营收为124.9亿元,占比41.25%——如此说来,智能声学整机业务营收,2022上半年,居然略微下滑。

营收占比,更是下滑明显。

2021全年,这部分业务的营收为303.0亿元,占比38.73%。如此看来,加上砍单,2022年歌尔股份的智能声学整机营收、占比大概率是要下滑了。

同时,杠杆游戏注意到,毛利率也下滑了一些。2021全年、2021上半年,该部分业务的毛利率超10%,2022年同期为9%出头。

可以理解,部分材料价格或许上涨,已经其他部分成本的提升,吞噬了利润。

“果链”企业大概都这样,你要拿订单,你没办法。

好在是被砍单,而不是相关订单全部没了,至少辟谣和公告说,只是应需求暂停客户一款产品,其余的项目都在正常合作。

至于罚款多少亿的传闻,都是不实信息。歌尔股份当时说还在评估具体损失,会及时公告。

截至三季末,歌尔股份的营收增长还是不错的,下文我会写。至少从目前来说,此次事件对该司2022年营收、利润的影响按说不算很大。

事实却超乎想象,以至于业绩预告大幅修正、下调。

此次公告说:

基于目前进展情况,该款产品预计在2022年度内无法恢复正常生产发货。受此影响,公司本年度营业收入减少不超过33亿元,与之相关的直接损失约9亿元(包括直接利润减少和停工损失等)。鉴于公司与该客户就该款产品在后续恢复生产、市场份额、订单数量等仍在进行沟通,存在不确定性,根据《企业会计准则》要求,公司对该产品固定资产、存货等相关资产进行清查评估,重新估计可收回金额并进行减值测试。

经过与会计师事务所进行沟通后,充分考虑该事项影响并基于谨慎性原则,公司拟增加计提资产减值准备,确认资产减值损失。上述减值损失预计约11-15亿元(其中存货跌价损失约7-9亿元,固定资产减值损失约4-6亿元)。

综上,受该事项影响,个人股份直接损失和资产减值损失约20-24亿元,对2022年度经营业

绩产生显著影响。

于是有了文初所言,经调整后的2022年度归属于上市公司股东的净利润17.1-21.4亿元,同比降低 50%-60%。

2、本已现隐忧的业绩:相关增速放缓,应收和库存压力

其实有没有这次砍单事件,歌尔股份躺着发财的好日子或许都过完了。

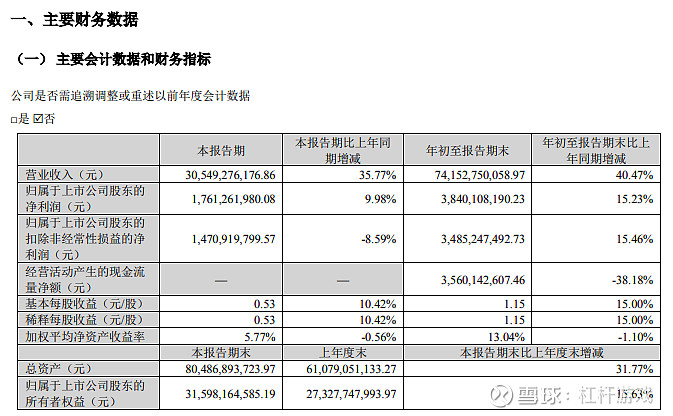

2022年三季报显示,前三季度实现营收约741.53亿元,同比增长40.47%——这个增长看似不低,但是和最近2年比,居然是最低的增长。

另外,杠杆游戏注意到,三季度营收305.49亿元,增长35.77%,低于前三季度的增长,也就是拉了一点后腿。

同时,前三季度的归母净利润约为38.40亿元,同比增长15.23%——同样,这个增速不仅比营收的增长慢,同时在近年中,也算低位。

单看三季度,归母净利润更是只有9.98%的增长,远低于近2年同期。

如上图,如果看三季度的扣非净利润,歌尔股份甚至是负增长的。

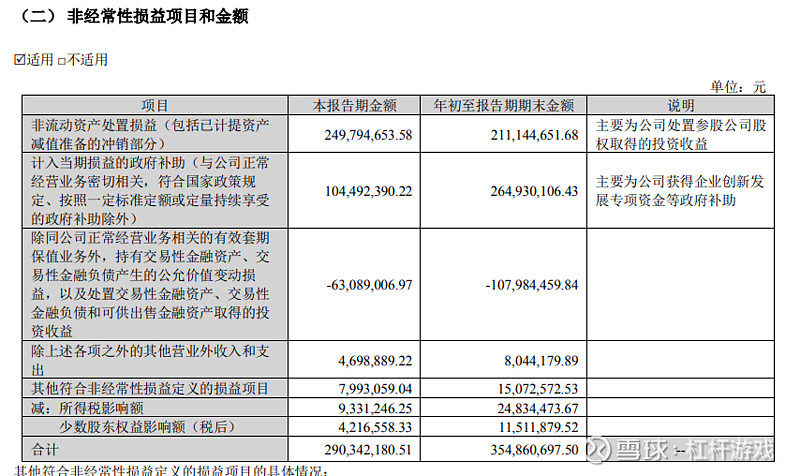

歌尔股份的“非经常性损益项目和金额”我觉得很有意思,单三季度该司非流动资产处置损益(包括已计提资产减值准备的冲销部分)就达到小2.5亿元,前三季度这个数字也是超2.2亿元的。

财报说:

主要为公司处置参股公司股权取得的投资收益。

然后计入当期损益的政府补助(与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外)三季度超1亿元,前三季度超2.6亿元。

主要为公司获得企业创新发展专项资金等政府补助。

而除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益,有点惨,三季度为-6300多万元,前三季度为-1亿元多。

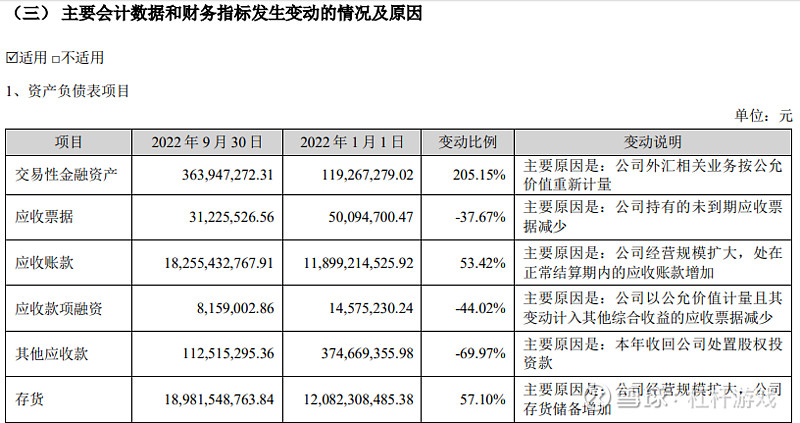

另外还有2组指标,杠杆游戏觉得值得关注,第一应收账款翻倍。

三季报披露,歌尔股份的应收账款高达182.55亿元——远超2021年末的118.99亿元,2021年三季度末的78.36亿元,更是增长130%多。

具体的原因没有解释,但是杆友自己可以脑补,现在的电子产品销售情况。

应收账款大增的同时,存货增量也是惊人。

截至第三季度末,歌尔股份存货为189.82亿元,而2021年末为120.82亿元,增长幅度也是超50%。

对了,截至三季度末,杠杆游戏注意到,歌尔股份经营活动产生的现金流量净额,和2021年同期比,居然是负增长的。

财报说,该司处在正常结算期内的应收账款增加。

其他还有一些财务指标,我就不一一举例,总体来说,歌尔股份的好日子似乎开始遇到一些压力了。

3、“果链”巨头的转型之路,也是中国制造业的隐喻

回忆这10多年,特别是从2008到2022年,歌尔股份以前算不上很大的电子公司,从几亿元、10亿增长到700多亿元营收的“果链”巨头,无法绕开苹果公司。

有没有此次事件,歌尔股份心里都有数。

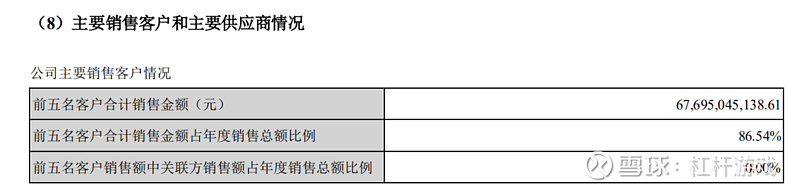

我们看歌尔股份的2021年报,对前五大客户的销售额,足足占了营收的86.54%,对最大客户的销售额占营收的42.49%。

“果链红利”很香,同时,过于依赖大客户,也是担忧。

如何摆脱对苹果的依赖?

比如歌尔股份强调的AR/VR设备。据说,歌尔股份已是Meta和Pico等厂商VR的核心代工商,VR代工市场份额高达70%以上。

另外分拆上市,不久前,歌尔股份子公司歌尔微电子股份有限公司(简称歌尔微)创业板IPO获得上市委通过。

招股书披露,歌尔微拟募资31.9亿元,投向智能传感器微系统模组研发和扩产项目(一期)、MEMS传感器芯片及模组研发和扩产项目、MEMSMIC及模组产品升级项目。

这几年,“果链红利”实实在在,对于歌尔股份如此,对其他“果链”公司也是如此。

以前,主攻手机镜头模组制造的欧菲光,被苹果终止了合作关系从此一蹶不振。

苹果有时候也是寻找“备胎”,以防某家供应商独大?同时,供应链向海外转移,或许是个绕不开的话题。

有消息说,苹果公司要求供应商将部分Air Pods和Beats耳机的生产转移至印度,据悉这是苹果首次提出此类要求。

目前在越南和中国生产Air Pods的立讯精密,也开始计划在印度生产Air Pods。

到底会如何我们还不完全确定,但是大方向,或许是这样。

因此,对于“果链”公司,以及苹果等国际电子消费终端公司,我们要争取这些制造留在中国。

同时,相关产业链上的企业多元化、升级刻不容缓。这些发生在歌尔股份等“果链”企业身上的变化,大概也是我国制造业转型升级的隐喻。

对了,杠杆游戏看到一组数据,歌尔股份2022年前三季度智能硬件(包括虚拟现实/增强现实产品、智能可穿戴产品、智能家用电子游戏机及配件产品、智能家居产品等)营收达到435.52亿元,占总营收比例达58.73%,而该业务在2021年占总营收比例为41.94%,2020年占比为30.57%。

这是好事情,同时研发也在倾斜。

据说歌尔股份全球中高端VR头显80%的市场份额。该司还说元宇宙是公司坚定的布局方向。

“果链”公司都在想办法,比如另外一个巨头立讯精密布局汽车……

希望他们好运。

本文未标注出处的财务图表,均源自歌尔股份有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。