每逢消费板块上涨,都要接受一轮灵魂拷问:消费是不是太贵了?估值是不是泡沫化了?那我们今天就来探讨一下,消费到底贵不贵。

单从消费行业市盈率(PE)的绝对值和所处历史分位数来看,确实是处于高位的。但是当前A股的估值体系正逐渐与国际接轨,好东西都变得不便宜,横向的比较(国内消费股与海外消费股比较、国内消费股与其他行业股比较)会比纵向的比较(消费股当前估值水平与历史估值水平比较)更有指导意义。

与海外消费股比较:A股国际化的先行者

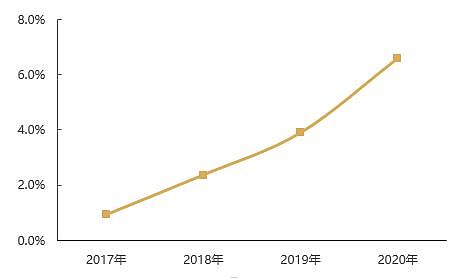

自2016年沪股通全面开放以来,北上资金持续流入A股市场,持股市值从2017年的不到1%,上升至近期的超6%。

北上资金持股市值占A股自由流通市值比例

从外资持股的行业分布来看,主要消费行业是外资一直以来都比较偏爱的板块。

外资持股市值在各重点行业的占比(%)

因此主要消费板块的国际化程度在A股中处于较高水平,是A股市场与国际接轨的先锋,估值体系也更向国际看齐。

眼前的“贵” VS 长期的“好”

海外市场对消费股的估值体系更多的是DCF模型,这背后是资本市场对于消费行业的理解在进化。当企业具备一定竞争优势,能够以品牌差异化和行业集中度获取超额利润,而不依赖于资本的扩张时,其估值方法可以满足应用更为严苛的DCF模型。这恰恰是消费行业具备的特征。因此,对消费股估值水平的判断不应只考虑PE这类单一的估值指标,更应该结合其盈利水平、盈利质量、盈利稳定性、ROE特征来考虑,具有业绩确定性的行业享受更高的估值溢价是合理的。

首先来说,主要消费的盈利水平和稳定性在A股市场中是可圈可点的。过去五年,主要消费的ROE始终在稳步上升。

近五年中证主要消费的ROE表现(%)

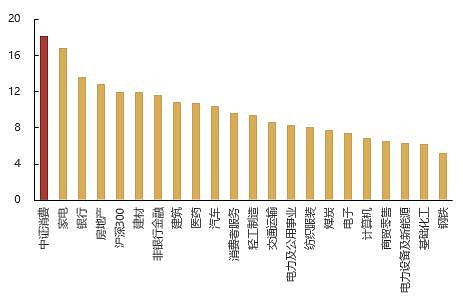

而在全行业中,主要消费过去五年的平均ROE也是不负众望地排在了首位。

ROE五年平均(%)

得益于此,2015年至今中证主要消费的涨幅为328%,同期沪深300仅上涨了47%,而这五年间,中证消费的PE其实只上升了68%。

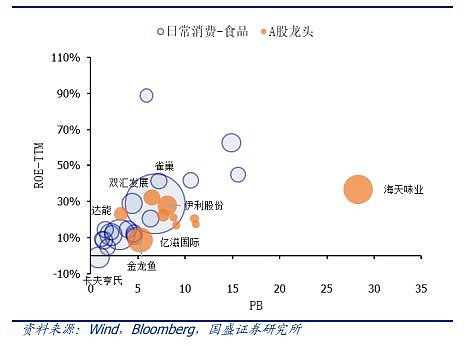

其次,结合ROE的情况,我们再来横向比较一下A股消费龙头和全球消费龙头的估值水平。

饮料行业全球龙头 PB-ROE比较

食品行业全球龙头PB-ROE比较

资料来源:国盛证券研究所,《16 大消费行业:全球龙头估值比较》,2020.12.16

可以看到,除了个别个股存在一定的偏离,大多数龙头企业的PB-ROE均与全球龙头处于同一区间,估值与盈利增长高度匹配,这表明即便从全球范围看,主要消费板块的估值其实也是相对合理的。

与A股其他行业比较:估值回归市场平均

外资的持续流入通常会使得核心资产和龙头企业持续处于相对溢价的状态。以韩国外资持股提升最快的时期为例,大盘蓝筹指数相对全市场的溢价从1提高到1.2。

外资成交占比与KOSPI200相对走势正相关

资料来源:国盛证券研究所,《国盛策略外资研究笔记》,2019.11.2

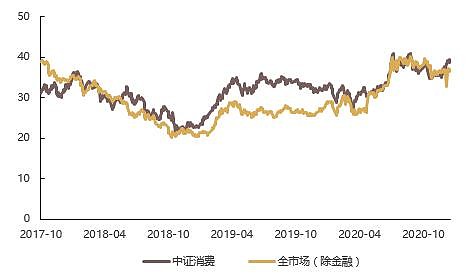

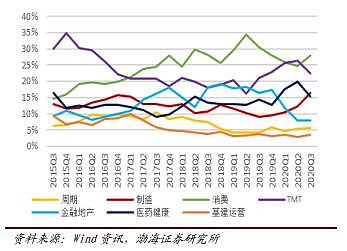

2017年以来,主要消费板块基本上也有较长时间处于相对全市场(除金融)溢价的状态,但随着外资流入趋于稳定,主要消费的估值已经逐渐回归全市场(除金融)的平均水平。

中证消费及全市场(除金融)的估值情况

数据来源:Wind,2017.10-2020.12

机构化提升估值中枢

其实除了国际化之外,近几年,A股市场机构化的趋势也在愈演愈烈。

今年前11个月,境内机构投资者持有的A股流通市值合计11.5万亿元,占比17.8%,较2018年末上升3.5个百分点,刷新了历史记录。

(数据来源:Wind,截至2020-11-30)

机构化带来的是市场的专业度越来越高。从因子分析的视角看,高盈利质量因子近几年表现亮眼,而投机类因子对超额收益的解释力则明显减弱,市场越来越注重对于基本面的考量,是更有利于行业价值发现的。

从公募基金的持仓行业分布情况可以看出,机构投资者对于像主要消费这类长期业绩良好的行业始终保持着较高的持仓比例。机构资金的持续超配是对这些行业内在价值的认可,也会在一定程度上抬升这些行业的估值中枢。

主动权益基金重仓 A 股产业分布占比情况

资料来源:渤海证券,《公募权益类基金2020年三季报持仓分析》,2020.11.6

总结来说,在全球范围内的横向比较中,A股主要消费板块的估值没有偏离其内在价值。其次,支撑A股消费股估值的核心逻辑是其稳健的盈利高增长,在机构化和国际化的大背景下,业绩才是王道。主要消费板块有长期稳定的业绩作为基础,相应的获得较高的估值是有其合理性的。

长期来看,消费的增长动能更是远未衰竭。一方面,作为人口大国,对于消费的需求是庞大且永恒存在的,且随着经济的不断发展,人均支出有望得到进一步提升,对标发达国家,市场空间依然巨大;另一方面,在促销费、促内需的政策大环境下,消费在“三驾马车”中的重要性日益加剧,未来的高业绩增速依然是可期的~

相关基金:

风险提示:投资有风险,入市需谨慎。本文中涉及的观点和判断仅代表我们当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,不构成任何投资建议。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的基金业绩亦不构成未来基金业绩表现的保证。基金管理人提醒投资人基金投资应当注意“买者自负”原则。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件以详细了解产品风险收益特征,根据自身能力审慎决策,独立承担投资风险。本文所提及的个股信息均为市场公开资讯,不构成个股推介或投资建议。

汇添富中证主要消费ETF、汇添富中证主要消费 ETF 联接属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。